工程機械行業自2016年底復蘇以來,行業景氣度持續高漲。2018年,以挖掘機為代表的主要工程機械產品產銷量持續超預期,工程機械行業強勢復蘇,挖掘機市場行情尤其火爆。

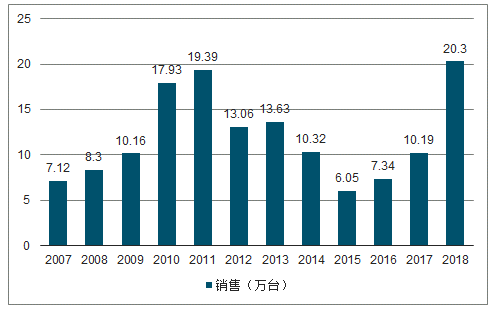

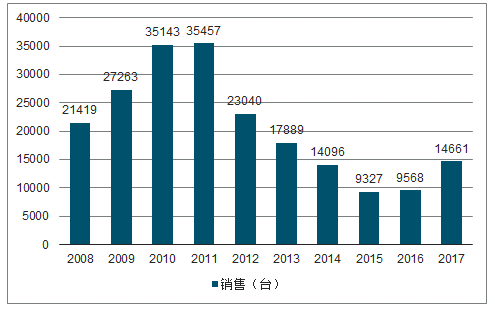

2017年,挖掘機實現銷量14.0萬臺,同比增長91.2%。2018年,挖掘機共計銷售20.3萬臺,超過2011年19.4萬臺的極值,刷新歷史記錄,市場呈現出一種“旺季很旺、淡季不淡”的新特征。

工程機械行業歷經近5年的深度調整之后,自2016年底開始復蘇,復蘇進程貫穿整個2017年,2018年復蘇勢頭更加強勁。2019年有望繼續保持復蘇態勢,行業景氣周期有望延長。

2007-2017年中國挖掘機銷量(萬臺)

數據來源:公開資料整理

一、行業現狀

每年的2月~5月是開工旺季,挖掘機市場也會迎來銷量最高的季節,1月、7月、8月是最淡的季節,在此期間,挖掘機銷量數據相對低迷。2018年3月,挖掘機銷售3.8萬臺,占全年的比重高達18.8%。

2018年以來,每月的挖掘機銷量均超過前十年同期挖掘機銷量的平均值;自2018年5月以來,每月的挖掘機銷量不僅超過前十年同期的平均值,而且超過其最大值。尤其是7、8月的淡季依然實現高增長,2018年挖掘機市場呈現出一種“旺季很旺,淡季不淡”的新特征。

9月、10月挖掘機銷量同比和環比均實現高增長,2018年挖掘機市場“金九銀十”行情火爆。11月、12月迎來挖掘機新一輪的銷售高峰,鑒于17年的高基數,挖掘機銷量增速有所放緩。

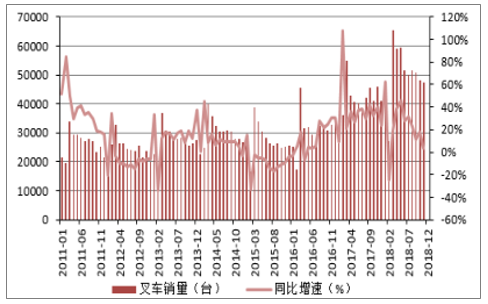

工程機械包括挖掘機、起重機、混凝土泵車、裝載機、叉車、推土機、平地機、掘進機等等。2018年以來,除挖掘機外,汽車起重機、叉車等其他工程機械產品銷量也實現了大幅增長。

2018年,汽車起重機共計銷售32318臺,同比增長58.5%;其中12月份銷售2583臺,同比增長27.7%。汽車起重機銷售復蘇態勢明顯,2019年有望接力接力挖掘機復蘇勢頭,產品銷量有望再創新高。

2018年1-11月,叉車共計銷售555745臺,同比增長21.9%;其中11月份銷售47462臺,同比增長3.2%,11月銷量增速下降,除受去年基數較高的緣故外,還受到2018年三季度以來下游廠商投資減少,宏觀經濟下滑的影響。2018年,叉車銷量維持高位,達到近幾年來的最高水平。

2007-2018年汽車起重機銷量

數據來源:公開資料整理

2011-2018年叉車月度銷量及同比增速(臺,%)

數據來源:公開資料整理

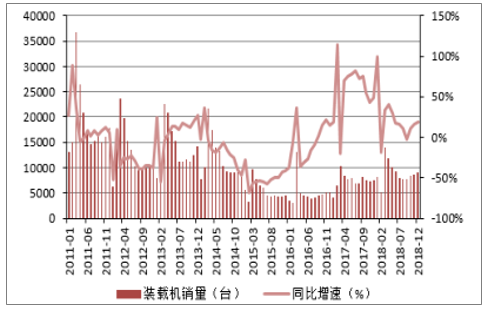

2011-2018年裝載機月度銷量及同比增速(臺,%)

數據來源:公開資料整理

2015-2018年推土機月度銷量

數據來源:公開資料整理

2008-2017年中國輪式起重機銷售

數據來源:公開資料整理

2018年,裝載機銷量達108021臺,同比增長20.8%;其中12月份銷售9074臺,同比增長18.7%;2018年四季度以來,裝載機銷量增速再次加快。2018年裝載機累計出口21766臺,同比增長19.1%。中國裝載機出口銷量持續提升,向“一帶一路”沿線國家出口收效顯著。

2018年,推土機銷量達5300臺,同比增長30.5%;其中12月份銷售491臺,同比增長141.9%。推土機自2016年底銷量增速大幅提升,2018年推土機全年銷量依然維持高位。

二、國產情況

2018年,中國工程機械行業集中度進一步提高,龍頭企業優勢明顯,市場逐漸向規模大、實力強的企業靠攏;且各企業產品之間開始相互滲透,競爭程度有加強的趨勢;國際方面,中國部分工程機械企業已經初步具備了成為全球頂級工程機械制造商的核心競爭力,未來隨著“一帶一路”的推進,中國企業競爭力有望進一步增強。

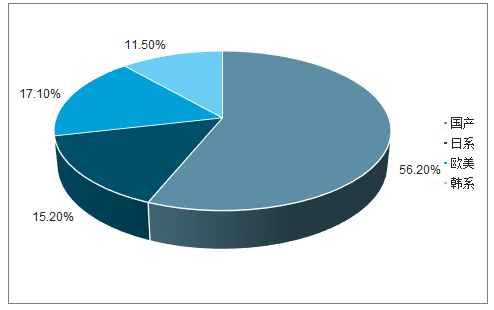

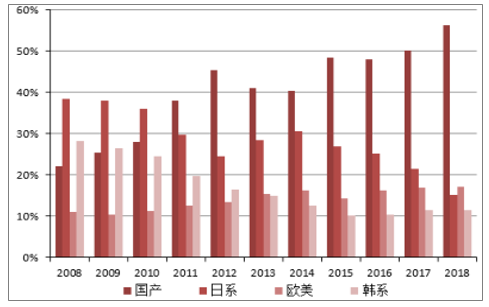

伴隨著行業競爭格局的演變,國內挖掘機械市場格局發生明顯變化,國產品牌已經成為行業的最重要力量,2018年國產品牌市場占有率達到56.2%,同比提升6.0個百分點,并且國產市占率呈現逐月遞增的態勢。三一重工、徐工機械、山東臨工、柳工國內四大主機廠市占率穩中有升,位列前八。日系品牌市占率占15.2%,近年來呈現不斷下滑的態勢。歐美品牌占17.1%,韓系品牌占11.5%。

2018年挖掘機市場海內外品牌占比(%)

數據來源:公開資料整理

挖掘機市場海內外品牌歷年占比情況(%)

數據來源:公開資料整理

2018年,國內挖掘機械市場集中度CR4為55.5%,CR8為78.3%,相比2017年的市場集中度大幅上升(2017年CR4=51.2%,CR8=76.0%)。CR4、CR8兩項指標均說明國內挖掘機械市場正逐步向著高市場集中度方向演變。

2018年,三一重工挖掘機市占率最高,達到23.1%,其次為卡特彼勒13.0%,徐工機械11.5%,斗山8.0%,柳工7.0%,山東臨工6.6%等。國產品牌三一、徐工、柳工、山東臨工市占率呈現逐月提升的態勢。國內挖掘機市場上,三一重工已連續八年蟬聯銷量冠軍。

中國工程機械行業內競爭格局持續調整,市場逐漸向規模大、實力強的行業龍頭企業靠攏。,龍頭企業憑借其技術優勢、優異的供應鏈體系、快速的市場反應能力和完善的銷售、服務網絡迅速占領市場,行業市場集中度大幅升高。

2018年前三季度,工程機械行業實現營收1525.1億元,同比增長35.5%;實現歸母凈利潤113.2億元,同比增長79.4%。受益于房地產投資、基建投資、“一帶一路”出口和老舊機械更新換代需求的加大,2018年復蘇勢頭更加迅猛,行業整體業績持續向好。

2018年,三一重工預計實現歸母凈利潤59.0億元~63.2億元,預計同比增長182%~202%。工程機械行業各大主機廠業績屢超預計,盈利能力大幅提升,財務報表明顯修復。

18年前三季度,工程機械行業毛利率達25.2%,相比17年提升0.6個百分點;凈利率達7.7%,相比17年提升2.5個百分點。銷售費用率、財務費用率不斷下滑,18年前三季度相比17年分別同比下降0.9、1.7個百分點。工程機械行業持續復蘇,產能進一步釋放,企業規模效應凸顯,呈現產銷兩旺的高景氣,排單量飽滿,有些企業甚至出現供不應求的現象,行業景氣度不斷高漲。

18年前三季度,工程機械行業應收賬款周轉率達2.0次,同比提升0.6次;存貨周轉率達2.6次,同比提升0.4次。應收賬款周轉率與存貨周轉率自17年以來不斷攀升,行業回款能力大幅提升,產能消化加速。

2014-2018年行業歷年毛利率、凈利率和費用率(%)

數據來源:公開資料整理

三、推動因素

1、房產

在房地產建設過程中,挖掘機是率先被使用的工程機械,因此挖掘機銷量增速與房屋新開工面積增速有較高的相關性。

2018年,房屋新開工面積增速總體呈現不斷提升的趨勢,尤其是三季度以來增速明顯加快,全年房屋新開工面積達20.9億平方米,同比增長17.2%。

2018年,房地產開發投資呈現平穩增長的態勢,全年房地產開發投資累計完成額達到12.0萬億元,同比增長9.5%,增速趨于平穩。

隨著房地產政策環境的趨緊,我們預計房地產投資快速增加的情況將難以持續,其對工程機械需求的拉動效應將逐漸趨緩。

2、基建

基礎設施建設作為工程機械行業的下游的重要需求方,對行業未來景氣度的持續向好發揮著積極作用。PPP模式是中國基建投資的主要方式,為維持經濟增速,以及加大經濟結構深入調整,中國政府加大PPP項目落地速度,2018年11月,PPP項目總入庫數達到12554個,雖然總入庫數有所下滑,但是PPP項目落地率呈不斷上升趨勢,11月升至55.0%。PPP政策已進一步夯實,PPP項目入庫將減速提質,融資有望逐漸回暖并呈明顯分化態勢。隨著政策面積極向好,PPP發展正從量變逐漸走向質變。隨著PPP項目規模的增大和實施,預計中國基建投資在未來兩年內將維持在較高水平,或將成為工程機械行業發展的重要支撐。

2018年以來基建投資增速大幅低于市場預期,基建投資(不含電力)投資增速從年初的20%左右一度回落至9月份的3.3%,為近幾年來的最低增速水平。18年中美貿易戰加劇,預計19年中國出口金額將會受到影響。為維持經濟穩定發展,19年中國有望在基建領域發力。18年7月份以來,國家政策導向基建領域,多次提及加大基建投資力度,未來基建投資有望重回中高速增長區間,有望帶動工程機械行業持續高景氣。

3、環保

環保政策的趨嚴,國三標準強制實施,將有力推動工程機械替換潮。根據環保部發布的《關于實施國家第三階段非道路移動機械用柴油機排氣污染物排放標準的公告》,自2016年4月1日起,除農用機械之外,所有制造、進口和銷售的非道路移動機械不得裝用不符合國Ⅲ標準的柴油機。這將顯著提高工程機械行業污染排放控制標準和產品生產成本,加速低水平生產企業的市場退出,有利于行業集中度的提升和過剩產能的淘汰。

工程機械行業國四排放標準預計將在2020年實施。環保高壓下,不符合排放標準的落后機型有望加速出清,基于目前工程機械行業較大的保有量,工程機械更新需求將成為行業增長的主要動力之一。

4、政策

2018年挖掘機共計出口1.9萬臺,同比增長97.5%。其中12月出口銷量1749臺,同比增長37.5%。中國挖掘機出口數量屢創新高,“一帶一路”沿線國家是中國工程機械出口的主要對象,中美貿易戰對工程機械出口影響不大。工程機械企業依托“一帶一路”積極拓展國際業務,加強在沿線國家的布局收效顯著。

工程機械行業正在國家“走出去”的戰略中大步前進。“一帶一路”沿線國家和地區已成為中國工程機械出口的主要國家,隨著戰略的逐步深入,中國工程機械海外銷售收入占比進一步提升,預計“一帶一路”沿線市場對中國工程機械海外銷售收入的貢獻占比有望超過50%,成為助力中國工程機械行業快速增長的強力動因。

四、行業發展趨勢

2019年經濟下行壓力依然較大,疊加中美貿易戰的不確定性,中國宏觀經濟的逆周期調節更加傾向于基建投資。自2018年下半年以來,國常會、中央政治局會議、中央經濟會議等均提到了基建投資,中國政府開始注重加大基礎設施建設領域的補短板力度,加快地方政府專項債券的發行進度,實施更加積極的財政政策和穩健的貨幣政策,強化基建投資的逆周期調節作用。在2018年基建投資增速超預期下滑的背景下,預計2019年基建投資將會出現明顯抬升。

2019年基建投資的逆周期調節主要從鄉村基礎設施建設、城市區域協調發展、專項債等方面展開。鄉村振興作為基建投資的主要抓手,將有力帶動工程機械產品的需求。

2019年基建投資需求將會成為工程機械行業持續復蘇的主要動力源,在歷經兩年多的復蘇進程之后,工程機械行業的景氣度有望持續高漲。

2019年基建投資有望加大,多產品接力更新需求,下游房地產投資將趨于平穩,“一帶一路”出口或將持續向好。我們預計工程機械行業景氣度有望延續,2019年工程機械行業持續復蘇動力充足,預計2019年工程機械行業復蘇將進入下半場。隨著行業集中度的不斷提升,龍頭企業在此輪復蘇中將更具有優勢。

相關報告:智研咨詢發布的《2019-2025年中國工程機械制造行業市場運營模式分析及發展趨勢預測研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國工程機械液壓系統行業市場發展形勢及投資前景研判報告

《2026-2032年中國工程機械液壓系統行業市場發展形勢及投資前景研判報告》共九章,包含2021-2025年工程機械液壓系統行業各區域市場概況,工程機械液壓系統行業主要優勢企業分析,2026-2032年中國工程機械液壓系統行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年全球及中國工程機械行業相關政策、銷量、市場規模、重點企業及趨勢研判:國內市場需求復蘇疊加海外拓展,帶動工程機械市場規模穩步提升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)