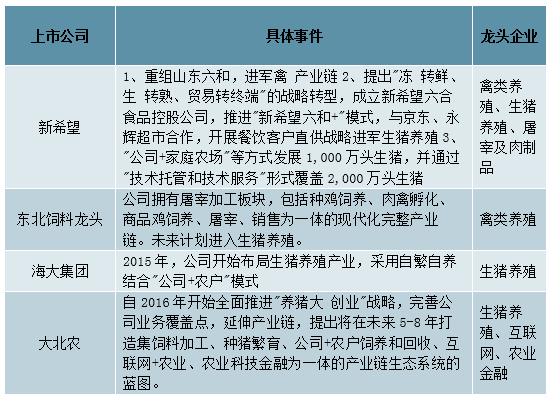

1、行業整體:企業通過一體化整合轉型向生豬養殖擴張

飼料行業技術門檻不高,行業競爭不斷加劇,盡管行業中參與者數量逐年減少,但依舊眾多;由于對產業結構轉型升級的需求,許多飼料龍頭企業紛紛開始布局生豬養殖全產業鏈。生豬養殖處于飼料行業的下游,我們認為向下游養殖業發展不僅可以更好的抵御市場需求以及價格風險,將飼料產量進行內部消化,同時進入平均生產力水平依舊較低的生豬養殖行業從事高效的規模化養殖,賺取超額利潤,有望提高企業的綜合盈利能力。

從生豬養殖再向下游延伸則是屠宰以及食品消費行業,食品消費業務在銜接生豬養殖業務之外,具備更高的利潤獲取能力。“飼料—養殖—肉產品”的發展模式使得各個產業間可以協同發展、降低行業波動帶來的風險,為行業發展帶來新機遇。

2017年飼料加工企業數量為7492家

資料來源:公開資料整理

產業一體化是行業趨勢

資料來源:公開資料整理

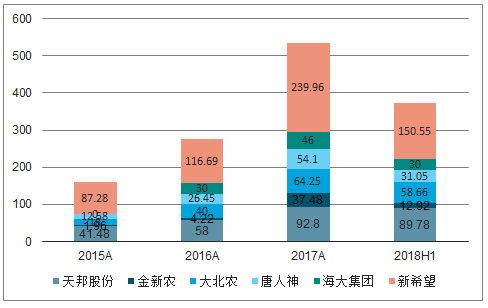

飼料公司逐步進入養殖行業大勢已定。為探求長遠發展實現公司價值,2015年開始,各飼料企業逐步開展生豬養殖業務。其中新希望生豬出欄規模最大,2015年為87.28萬頭,2017年為239.96萬頭。其次是天邦股份,2017年出欄規模已達92.80萬頭。

主要飼料上市公司生豬出欄變化情況(萬頭)

資料來源:公開資料整理

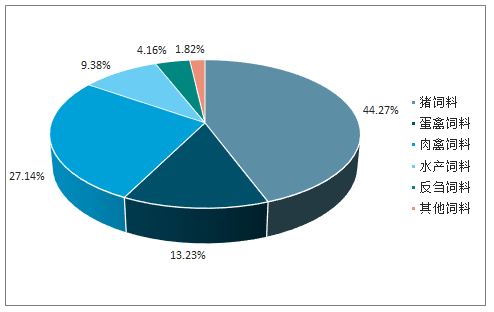

2、豬料:商品化率隨規模化養殖有望提升

飼料作為畜禽養殖的上游環節,畜禽養殖的景氣程度直接影響公司業績。豬料由于占比最大,2017年達到約為44.27%,生豬養殖的變動影響具備一定代表性。

2017年全國不同種類飼料產量占比

資料來源:公開資料整理

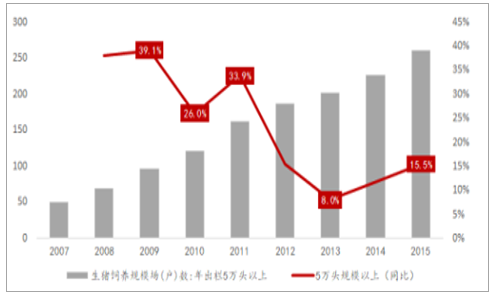

豬料商品化率有待提高。原因一方面由于我國特殊的歷史文化背景,一般來說當豬肉價格上漲時,養殖戶會更加愿意投喂飼料,而反之當豬價低迷時,養殖戶會減少飼料的投喂量,使用傳統的食物來代替。另一方面,由于我國生豬養殖市場主要以散戶為主,規模養殖戶占比不大,因此豬料的商品化率低。2007年到2015年,年出欄5萬頭以上的特大型養殖場從50家增至261家,增長了422%,大規模養殖場數量持續上漲,使得我國生豬養殖市場結構由多散戶養殖向多規模化養殖轉變,進而將使得豬料的商品化率逐步提升,帶動豬料消費量上漲。

5萬頭以上規模化養殖場數

資料來源:公開資料整理

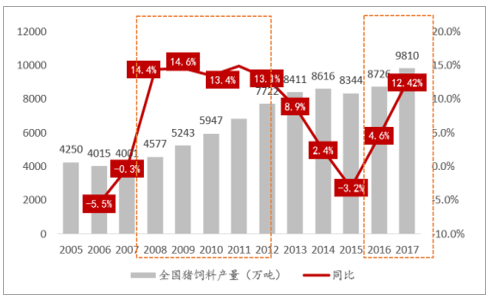

受下游生豬養殖規模化影響,飼料使用比例提高。國內飼料工業在經過快速發展階段后,隨著全國宏觀經濟進入“新常態”,增量式發展基本結束,飼料行業進入提質增效的產能結構調整期。2013年至2014年,飼料產量進入緩慢增長期,2013年,全國豬飼料產量同比增長8.9%,2014年同比增長2.4%,2015年我國豬飼料產量8344萬噸,同比下降3.2%,受到國內養殖期的影響,飼料產量出現首次下降,到2016年全年豬價持續高位運行,高回報的養殖利潤刺激生豬產能恢復和飼料需求,2016年豬飼料產量8726萬噸,同比增長4.6%。受飼料大廠擴張生豬養殖影響,規模優勢凸顯、工業化飼料使用比例提高,部分飼料集團企業一直保持著大幅增長。2017年全國豬飼料產量達9810萬噸,上漲12.42%。

2005-2017年全國飼料產量(萬噸)

資料來源:公開資料整理

飼料企業擴張多采取“公司+農戶”養殖模式,母豬配合飼料需求增加。由于大廠規模化擴張增速較高,2017年母豬飼料產量增加明顯,其中配合飼料產量1895.8萬噸,同比增長73.4%,濃縮飼料164.3萬噸,同比增長9.3%,添加劑預混合飼料133.2萬噸,同比增長65.9%。

3、禽料:下游養殖景氣維持高銷量

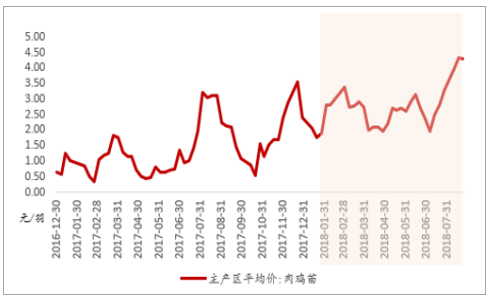

主產區肉雞苗價格震蕩走高,禽鏈景氣確定。2017年下半年開始終端消費價格走高,白條雞周平均批發價(多長時間內)上漲約22%,較高的毛雞價格開始支撐雞苗價格震蕩上行,2018年雞苗價格逐步上漲至4元/羽高位。禽養殖端復蘇明確,刺激養殖戶進行補欄,將帶動禽鏈銷售上漲。

主產區肉雞苗價格(元/羽)

資料來源:公開資料整理

白條雞周平均批發價(元/公斤)

資料來源:公開資料整理

2019年禽鏈景氣將拉動禽料銷量。回顧禽料銷量在2015年及2016年出現大幅上漲,肉禽飼料產量受2015年封關影響和2016年市場預期向好影響,產量分別上漲14.3%和13.1%至5849萬噸和6616萬噸。

全國禽飼料產量(萬噸)

資料來源:公開資料整理

4、水產料:消費升級養殖結構變化,推動銷量增加

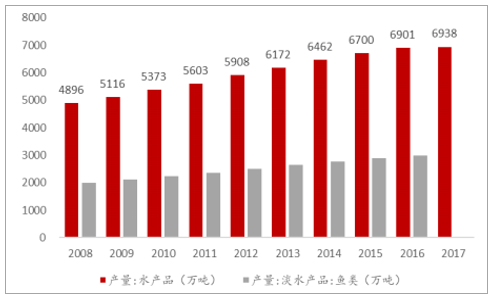

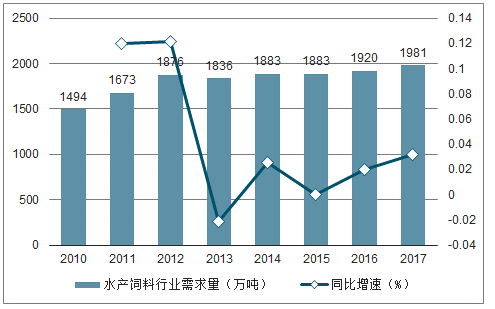

消費升級,水產品消費有望持續增長。隨著經濟形勢日益好轉,水產消費品種在不斷升級和轉型。2017年全國水產品產量增長至6938萬噸,水產飼料需求增加至1981萬噸,同比增加3.16%。

2008-2017年水產品產量情況

資料來源:公開資料整理

2010-2017年水產飼料需求量

資料來源:公開資料整理

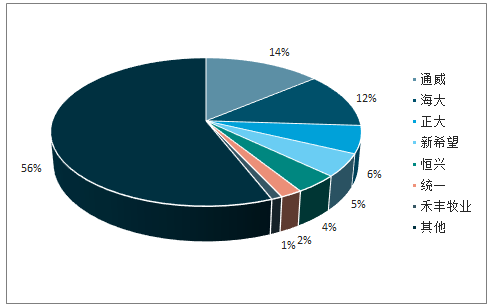

規模化養殖受限,飼料及養殖服務價值凸顯。水產養殖受養殖區域限制,在進行規模化養殖時存在一定難度,以中小型養殖戶為主的水產養殖行業,對飼料及相關配套服務需求長期存在。同時水產飼料行業競爭激烈,上市公司中,通威股份和海大集團市場份額較大,未來擁有水產飼料的企業將逐步打造屬于自身的產業模式,從飼料客戶出發,拓展上下游業務,提供養殖服務,獲得更多附加值。品牌影響力大的公司在拓展業務方面更具備一定優勢,例如通威股份、海大集團和新希望等。

主要水產飼料公司產量占比

資料來源:公開資料整理

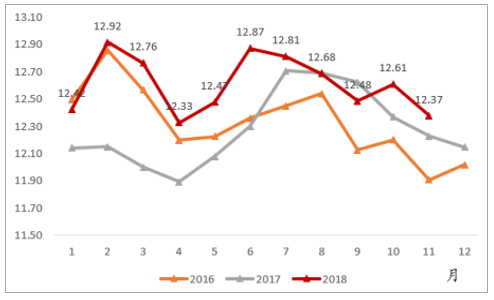

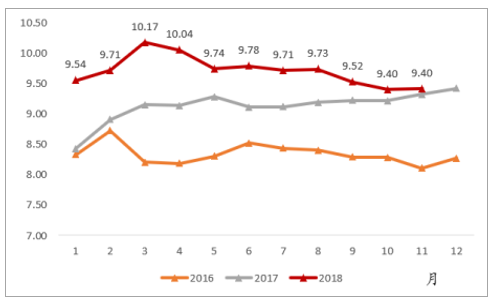

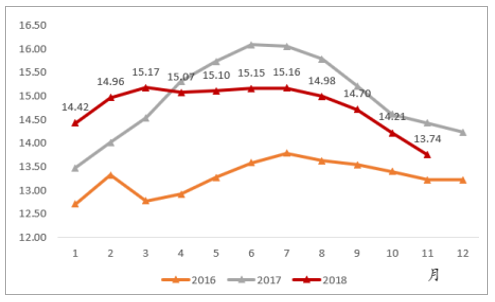

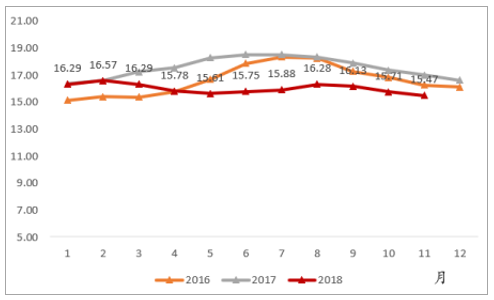

2018年水產行業整體景氣運行,水產飼料增速有望保持。2018年鯉魚、鰱魚、草魚和鯽魚平均批發價均位于近三年的較高位置。水產價格景氣將支撐養殖戶較高的養殖積極性,水產飼料需求將持續增加。

2016-2018年鯉魚平均批發價(元/公斤)

資料來源:公開資料整理

2016-2018年鰱魚平均批發價(元/公斤)

資料來源:公開資料整理

2016-2018年草魚平均批發價(元/公斤)

資料來源:公開資料整理

2016-2018年鯽魚平均批發價(元/公斤)

資料來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國飼料行業市場分析預測及投資方向研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國添加劑預混合飼料行業市場動態分析及投資潛力研判報告

《2026-2032年中國添加劑預混合飼料行業市場動態分析及投資潛力研判報告》共八章,包含國內添加劑預混合飼料生產廠商競爭力分析,2026-2032年中國添加劑預混合飼料行業發展前景及投資策略,添加劑預混合飼料企業投資戰略與客戶策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢