一、叉車主要技術參數指標

叉車又稱叉式裝載車,也稱鏟車,是指對成件托盤類貨物進行裝卸、堆垛和短距離運輸,重物搬運作業的各種輪式搬運車輛。作為工業車輛的一種,叉車可以將貨物托起或升降,實現對貨物的堆垛、拆垛、裝卸等流程,且可以裝設不同類型的屬具,適應各種物料搬運要求。叉車廣泛應用在工廠內部、港口、物流等領域,下游基本涵蓋了工業生產的方方面面。

叉車作為最常用的起重搬運工業車輛,起重量、高度以及四度是其最重要的技術參數指標,可以充分表明叉車的結構特征和工作性能。除了這三個指標外,載荷中心距、運行速度、門架傾角、轉彎半徑以及離地間隙等也是較為關鍵的技術參數。

常見叉車類型主要技術參數指標

主要技術指標 | 主要類型參數范圍 | 1.5T電動叉車 | 5T內燃平衡重叉車 |

額定起重量 | 普通1~10T,重型10~60T | 1500kg | 5000kg |

載荷中心距mm | 500~600 | 500 | 600mm |

大起升高度mm | 2500~6000 | 3000 | 3000mm |

門架傾角(前/后) | 3~6°/5~12° | 6°/12° | 6°/12° |

起升速度mm/s | 300~600 | 270~370 | 510~530mm/s |

最大運行速度km/h | 10~33 | 15/17km/h | 24/26km/h |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國機械行業市場供需預測及投資戰略研究報告》

1)額定起重量和載荷中心距,目前國內最大起重量為60T。額定起重量是指門架處于垂直位置,貨物重心處于載荷中心距范圍以內時,允許叉車舉起的最大貨物質量,即常說的噸位。常用普通叉車的噸位一般在1~10T之間,倉儲叉車噸位一般在1~3T,常用平衡重式叉車噸位在1~10T之間,10T以上的一般屬于重型叉車,目前我國最大噸位的叉車是60T級,但數量較少,一般用于特定領域。載荷中心距是指叉車設計規定的額定起重量的標準貨物重心到貨叉垂直段前臂之間的距離。一般來說,1~4T額定起重量的叉車載荷中心距為500mm,5T以上的叉車載荷中心距為600mm。

2)最大起升高度是指門架處于垂直位置,貨叉滿載起升至最大高度,從叉面至地面的垂直距離。起升高度越高,則叉車整體的重心越高,從而使叉車的穩定性變壞,因此允許的起重量應適當減小。普通叉車的最大起升高度一般在2.5米到6米之間,最常見的叉車起升高度是3米。

3)起升速度和運行速度都會直接影響到叉車工作的效率。起升速度是指門架處于垂直位置時貨叉上升的平均速度,主要決定于叉車的液壓系統。提高起升速度是叉車發展的趨勢,但是過大的起升速度容易發生貨損或機損事故。一般來說,電動叉車由于受到蓄電池容量和功率的限制,其起升速度低于同起重量的內燃叉車,而大起重量的叉車由于液壓系統的限制,其起升速度低于中小噸位的叉車。

4)行駛速度是指在平坦的硬路面上,叉車前進的最大速度。提高行駛速度,縮短行駛時間對提高叉車作業生產率有很大意義。但是叉車的作業特點是運距短,停車和起步次數多,過分提高行駛速度會使發動機功率過大,經濟性降低,且在作業中難以利用。普通叉車的行駛速度一般在10~30km/h之間。

二、自動化需求加速,叉車不可或缺

叉車作為工業車輛中最重要的一種,在企業的物流系統中扮演重要角色,廣泛應用于港口、車站、機場、貨場、工廠車間、倉庫、流通中心和配送中心等,并可進入船艙、車廂和集裝箱內進行成件貨物的裝卸搬運工作。

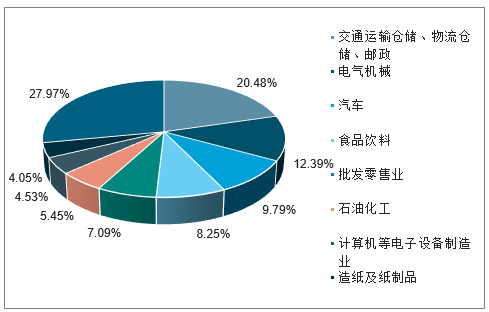

叉車的下游應用行業十分廣泛,制造業和物流業的對叉車需求最大,從我國叉車分行業的銷售情況來看,制造業約占52%,交通運輸倉儲、物流倉儲及郵政業約占21%。根據我國工業車輛分會(CITA)的統計,2017年叉車需求最大的行業包括交通運輸倉儲、物流倉儲及郵政業、電氣機械行業、汽車行業等;增長較快的行業包括造紙、食品飲料、汽車等行業;下降較快的行業包括煙草制造業、農業、通信設備、計算機電子設備制造業。總體來看,制造業對叉車的需求占比較為穩定,物流業是叉車需求最大的行業,電氣、汽車等制造業與物流業的合計需求約占叉車下游行業需求的75%左右。

中國叉車下游行業需求情況

數據來源:公開資料整理

1、叉車轉型趨勢分析

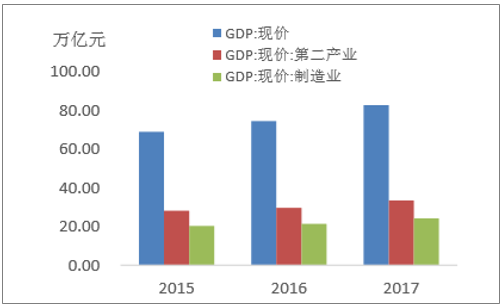

制造業投資驅動中國經濟發展,2017年中國制造業現價GDP24.3萬億元。我國的制造業規模居于世界第一,據世界銀行統計,2017年我國制造業的增加值占世界比重超過四分之一,制造業已成為我國經濟發展的基礎和支柱,2017年我國現價GDP82.7萬億元,其中制造業現價GDP24.3萬億元。過去十年,我國經濟飛速增長,其中制造業貢獻了國民生產總值的30%左右,在國民經濟中占據重要份額。近三年來制造業現價GDP同比增速逐年增高,2017年制造業增速超過了GDP增速,達13.26%,對拉動經濟增長起了重要作用。

我國GDP現價

數據來源:公開資料整理

GDP現價同比增速

數據來源:公開資料整理

制造業投資正逐步從勞動力密集向技術密集型轉變。過去我國制造業體量的迅速增長主要是依賴于勞動密集型以及低技術含量的初級加工業,根據相關數據,2011年我國制造業從業人數為8146.4萬人,美國制造業從業人數為1339.41萬人,制造業從業人數是美國的6.1倍,但是所創造的增加值差距卻并沒有那么大,制造業效率提升迫在眉睫。近年來社會人口結構的老齡化趨勢明顯,勞動年齡人口數已出現劉易斯拐點,不再增加。人口紅利的逐步喪失使我國制造業失去了快速發展的主要動能,之前的發展模式已不可持續,只能利用自動化等技術提升生產效率,由勞動力密集型向技術密集型轉變。

叉車是制造業自動化升級核心設備。十三五期間,國家不斷實施多項政策優化產業結構,深化供給側結構性改革,提出中國制造2025戰略,其核心內容就是要用機器代替人工,提升生產效率,降低對勞動力的依賴性。而叉車作為起重、搬運等普通勞動力替代的核心設備,是制造業設備升級先鋒。隨著2025戰略的不斷推進,必將對叉車的覆蓋率提出更高的要求。

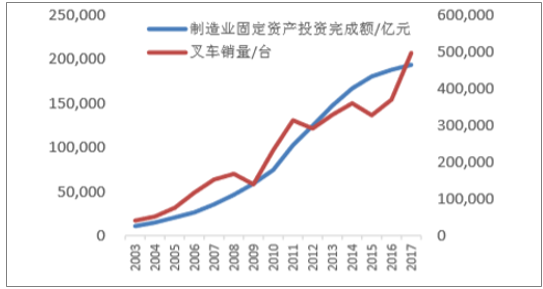

我國叉車的下游需求中占比在50%以上是制造業,制造業的發展水平和景氣程度與叉車銷量息息相關。統計了2004年以來,我國叉車銷量和制造業現價GDP、制造業固定資產投資的相關性,發現均是高度相關。

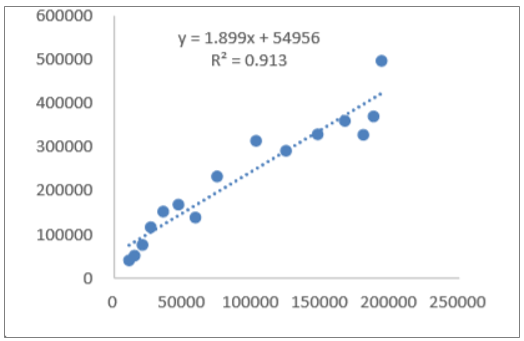

制造業固定資產投資完成額一直穩步增長,2017年固定資產投資完成總額超過19萬億,近五年平均增速約為7%。簡單回歸分析發現,制造業生產總值、制造業固定資產投資總額與叉車銷量之間具有高度線性相關性,回歸系數顯示,制造業生產總值每增加1億元,叉車銷量平均約增加2臺。制造業固定資產投資每增加1億元,叉車銷量平均增加約1.9臺。因此大膽假設,未來若制造業依舊以較為穩定的增速增長,或者制造業固定資產投資穩步增長,叉車銷量也將會有較為不錯的增長。

制造業產值與叉車銷量回歸分析

數據來源:公開資料整理

制造業投資與叉車銷量

數據來源:公開資料整理

制造業投資與叉車銷量回歸分析

數據來源:公開資料整理

2017年我國叉車保有量在244.6~265萬臺之間,取CCMA每年公布的區間的中值作為我國叉車保有量的估計值。考慮到叉車使用壽命約為10年,用過去10年的叉車累積銷量近似估計全球、日本、歐洲、美國的叉車保有量。數據顯示,我國叉車保有量僅次于歐洲,且占全球叉車保有量的比重每年上升。從規模上看,我國叉車保有量約占全球叉車保有量的四分之一。

中國及全球其他國家叉車保有量(十年銷量)

數據來源:公開資料整理

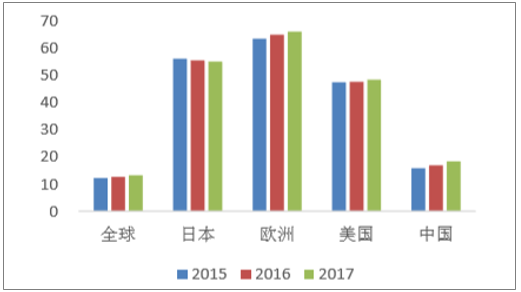

中國人均叉車保有量略高于世界平均水平,遠低于發達國家。2017年我國每萬人叉車保有量18.38臺,叉車保有量略高于全球平均水平,遠低于美國、歐洲和日本,近三年來,每萬人叉車保有量最高的歐洲,叉車密度仍在小幅上升,雖然近幾年的保有量快速上手,但與歐、美、日的差距依然較大。

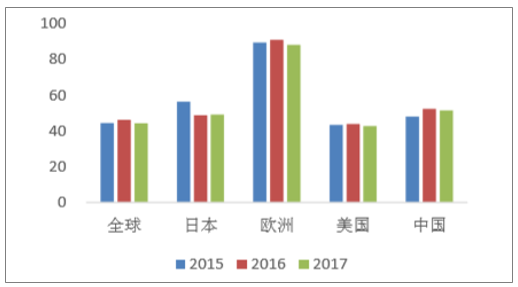

2017年,我國每億美元工業增加值對應的叉車保有量51臺。與日本、美國接近,遠低于歐洲,整體物料搬運效率還有待提升。綜合來看,我國叉車密度盡管在快速增長,但仍與發達國家有明顯差距,未來保有量仍有較大增長空間。

每萬人叉車保有量

數據來源:公開資料整理

叉車保有量/工業增加值(億美元)

數據來源:公開資料整理

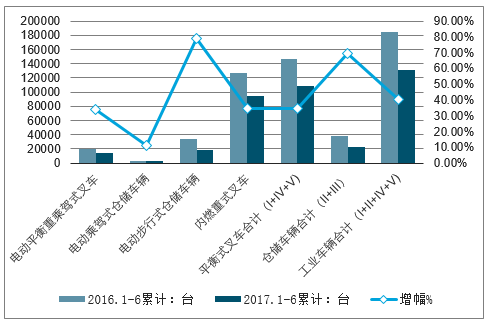

截止2017年6月30日,機動工業車輛上半年總銷售量為242907臺,相比去年同期的180971臺,增長34.22%;國內市場銷售184279臺,相比去年同期的131268臺,增長40.38%;出口58628臺,相比去年同期的49703臺,增長17.96%。中國工程機械工業協會工業車輛分會秘書長張潔女士指出,與去年同期相比,此次倉儲叉車,尤其是電動步行式倉儲車(以下稱“Ⅲ類車”)的增長最為明顯,增幅超過50%,其次是電動平衡重叉車和內燃平衡重叉車,漲幅分別為32.96%和28.78%。國內市場增勢更為強勁,Ⅲ類車增幅高達78.91%,電動平衡重叉車和內燃平衡重叉車的增幅均超過34%。

2017年1~6月國內機動工業車輛銷售情況

數據來源:公開資料整理

2、倉儲叉車市場需求情況分析

除了制造業外,物流行業也是叉車的重要應用下游。物流業是為保證社會生產和社會供給,現在物流業整合了運輸業、倉儲業以及通信業等多個行業,隨著新的交通方式和通信技術的不斷涌現,物流速度越來越快,定位越來越精準。

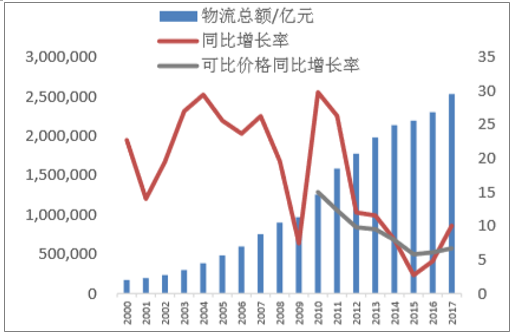

2000年以來,我國全社會物流總額逐漸從高速增長向平穩增長轉變。2009年物流業正式列入國家十大產業振興計劃,標志著我國物流業進入規范和快速發展的新時代。根據中國物流信息中心數據,2017年我國全社會物流總額達到252.8萬億元,較2010年增長了一倍。

全國物流業固定資產投資隨物流業發展相應變化,投資回報較為穩定,單位固定資產投資對應的物流總額圍繞均值小幅波動。2008年以前,物流業固定資產投資增速與物流總額增速較為吻合,單位固定資產投資對應的物流總額穩定在48~52元之間,2008年之后,單位固定資產對應的物流總額有所下降,均值下降為45元左右,根據了解,單位物流額的下降主要系物流基礎設施的大幅建設。近年來物流業固定資產投資在物流總額增速放緩的情況下仍保持較高增長,物流基礎設施進一步完善,冷鏈物流、農村物流、中西部鐵路建設等短板不斷補強,單位固定資產投資對應的物流總額短期內雖然下降,但是在為未來國內物流業效率快速增長充分蓄力。

全國物流總額規模及增速

數據來源:公開資料整理

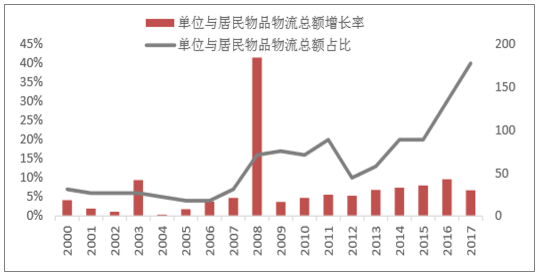

從我國物流需求結構來看,消費與民生領域物流需求成為物流需求增長的重要驅動力。單位與居民物流總額占比迅速上升,且自2010年以來保持20%以上的增長。2017年占物流總額的比重達40%,同比增長率達29.9%。消費與民生領域高速增長對物流需求的貢獻率持續提高,與快遞及電商的發展相輔相成。

消費與民生領域物流需求情況

數據來源:公開資料整理

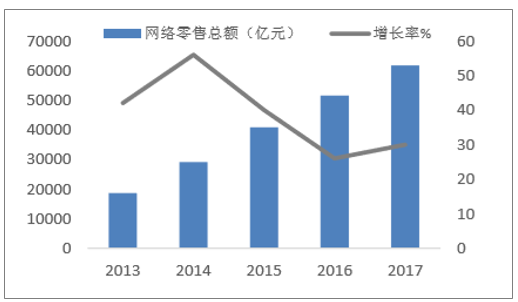

電子商務引爆快遞業。網絡購物的出現,徹底點燃了快遞行業,隨著2003年淘寶的創立,我國電子商務出現爆發式的增長,2003年淘寶成交額為0.34億元,到2012年已經突破一萬億元,2017年天貓和淘寶合計零售總額達4.64萬億元。2017年全國網絡零售總額達6.17萬億元,近五年來增長率一直維持在高位,年復合增速超30%。2018年雙11全天訂單突破10億件,創下中國物流業的全新記錄。快遞量的迅猛增加,也對物流業運行效率提出了挑戰,特別是在雙十一期間,由于快遞量處理能力有限,經常出現物流大面積延誤的情況。

2017年全國規模以上快遞業務量達到400.06億件,同比增長28.1%,快遞營業網點數預計達27.20萬個,同比增長28.9%,近年來一直保持高速增長。

網絡零售總額規模

數據來源:公開資料整理

快遞業務量及快遞營業網點數

數據來源:公開資料整理

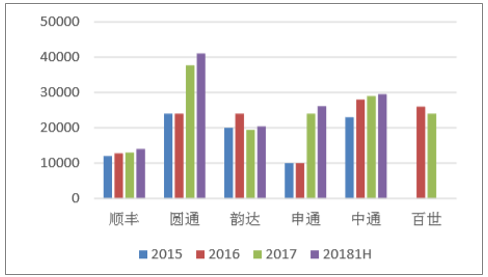

順豐、“四通一達”快速擴張,帶動物流業投資。2017年以來,順豐和“四通一達”的上市,也助推了物流業投資增長。截至2017年,主要幾家快遞公司轉運中心超750個,營業網點總數超過10萬個,基本覆蓋全國大多數地區。2018年大多數公司的同比增速繼續趕超2017年。

以順豐為例,順豐的全自動分揀中心,從2017年年末的28個增加到了2018年年中的33個,僅僅半年時間就增加了5個。物流場地面積也從2016年的2953畝,增長到了2018年年中的4603畝。

各大快遞公司終端網點數、轉運中心及機隊規模

數據來源:公開資料整理

各大快遞公司2017快遞業務量及增長情況

數據來源:公開資料整理

各大快遞公司2018快遞業務量及增長情況

數據來源:公開資料整理

除此之外,以京東和蘇寧為代表的電商平臺為了提升物流銷量和服務的滿意度,也紛紛建立起自營物流設施,掀起了智能物流的變革。京東從2007年開始建設自有的物流體系,建立了七大一級物流中心,截至2018年已經在全國范內擁有超過500個轉運中心,運營了16座大型智能化倉儲中心“亞洲一號”,物流基礎設施面積超過1200萬平方米。

主要快遞公司營業網點數量增長

數據來源:公開資料整理

電動步行式叉車是物流業重要設備,2012年以來持續增長。電動步行式叉車是物流倉儲行業的重要設備,它逐漸取代了原來的手動托盤推車,近幾年銷量增長迅速,即使是在制造業投資非常差的2015年,電動步行式叉車的同比增速也高達19%。

電動步行式倉儲叉車(三類車)銷量及同比增速

數據來源:公開資料整理

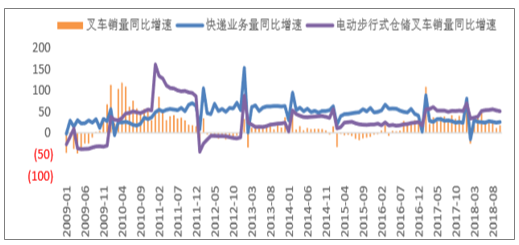

我國叉車銷量的增速與快遞業務量增速有相關性。尤其是2012年及以后消費與民生領域物流需求占比上升后,叉車銷量的同比增速與快遞業務量同比增速相關性增大,峰值與低谷高度一致,每一次快遞業務量的大幅度波動都帶來了叉車銷量的同方向波動。

電動步行式叉車銷量增速與快遞業務量增速最相關。物流業的快速發展,使得叉車銷量獲得了較快增長,其中最為受益的便是電動步行式倉儲叉車,即三類車。三類車由于其低廉的價格,廣泛應用于物流倉庫搬運領域。在所有叉車品類中,三類車的銷量同比增速和快遞業務量同比增速相關系數最高。

快遞業務量同比增速與叉車銷量同比增速相關性

數據來源:公開資料整理

物流業務量提升對于自動化設備提出更高要求,物流叉車銷量近幾年將保持較高增速。龐大的網購訂單數量對于物流的速度及精確度提出了更高的要求,而自動化設備是速度和精度的最可靠保障。未來物流總需求穩中向好,對于速度要求更高的消費與民生領域物流需求也會持續增長。目前我國物流業正處于基礎設施不斷完善、成本降低、運行效率提高的階段,產業轉型升級態勢明顯,正處于向自動化、智能化轉型的加速時期,我們預計未來幾年物流叉車的需求將會保持高速增長。

三、叉車智能化發展趨勢

1、電動叉車成為發展趨勢市場滲透率提升空間廣闊

隨著技術不斷進步,電動叉車在耐用性、可靠性和適用性等性能方面顯著提高,并且,與內燃叉車相比,電動叉車具有操作靈活簡便、節能高效、工作準確性強、噪音低、無尾氣排放等優點。在能源結構調整、環保政策趨嚴的情況下,我國電動叉車市場需求快速增長,份額占比逐年攀升,正在逐步取代內燃叉車成為叉車市場趨勢。

我國電動叉車行業技術水平不斷提升,在國際市場上競爭力不斷增強,出口市場快速增長。2018年,我國電動叉車市場銷售量中,國內銷售量為173415臺,同比增長33.6%;出口市場銷售量為107681臺,同比增長45.9%。我國電動叉車行業國內市場銷量占比為61.7%,出口市場銷量占比為38.3%,國內市場需求占比較大,但出口銷量增長高于國內市場增長,出口市場對我國電動叉車行業的影響力逐步擴大。

2017年,我國電動叉車行業中,銷售規模排名前十的企業包括浙江中力、諾力智能、安徽合力、杭叉集團、林德中國、豐田中國、寧波如意、臺勵福、美斯科、三菱中國,合計銷量占比達到85.0%左右。其中,浙江中力、諾力智能、安徽合力、杭叉集團位于第一梯隊,皆為本土企業。我國電動叉車行業集中度較高,本土企業競爭力較強。

電動叉車在生命周期內的使用成本低于內燃叉車,且電動叉車具有無污染、噪音低等優點,在食品、飲料、醫藥、電子、輕紡、倉庫貨架等對環境要求較高的場所,其正在逐步取代內燃叉車,滲透率快速攀升。隨著我國環保政策日益嚴厲、電動叉車行業技術水平不斷提升、適用范圍越來越廣,再加上新興產業的高要求,我國電動叉車市場滲透率仍將持續提升,未來發展前景廣闊。

在智能制造、智慧倉儲快速發展的帶動下,智能化叉車的市場需求不斷增長。AGV式叉車作為智能化叉車的一類重要載體,其市場空間也開始在需求與技術發展的合力驅動中進一步顯現。

近年來,受工廠智能化、人力成本上漲等外部因素影響,傳統依靠人力搬運的物流作業環節開始出現由機械化向自動化、智能化轉型的趨勢,其中一個明顯的表現就是工廠內部物流、倉儲物流對柔性化程度較高的自動化搬運設備的需求增長迅速。其中,無人駕駛叉車(叉車式AGV)就是眼下十分熱門的一類產品。

據了解,在倉儲無人化技術備受關注的今天,叉車智能化已是重要的市場需求。托盤化標準單元貨物搬運作為主流的物料搬運模式,對其進行自動化、智能化升級是客戶最為迫切的物流效率及成本優化的需求之一。目前,相當一部分叉車企業都認為智能化叉車技術正在迎來發展窗口期。甚至有叉車企業預測,智能化的物料搬運設備有可能在近兩年成為叉車生產企業的標配產品。

叉車在企業的物流系統中扮演著非常重要的角色,是物料搬運設備中的主力軍,廣泛應用于各個行業領域。中國叉車市場需求巨大,且每年都以兩位數的速度增長。受人工成本不斷上漲、制造企業轉型升級,以及技術發展加快等多重因素推動,叉車式AGV正在成為不可阻擋的浪潮,并且隨著智能制造、智慧倉儲的快速發展,表現出更加智能化的特點。2015年,以林德、永恒力為代表的外資叉車品牌企業率先在國內物流行業展會上展示了以叉車式AGV產品為核心的無人搬運系統,引發了不少關注。在隨后幾年中,越來越多的叉車企業推出了此類產品。

叉車智能化技術是將新能源、數字化和自動化等先進技術應用于傳統叉車,以提高駕駛安全、提高工作效率和降低保養維修費用等運營費用,實現更全面、準確的數據采集和分析應用,進而實現與其他物流設備、倉儲設備之間的互聯,從單一產品走向系統化應用,實現整體優化。

與傳統叉車相比,智能化叉車主要有四個方面的關鍵技術和應用優勢:一是叉車的感知技術,如車載超高頻RFID讀寫技術,與巷道標簽、貨位標簽、貨物標簽有效識別感知,實現出入庫系統自動確認。二是與信息系統調度指令的交互技術,最典型的是車載電腦和手持的應用,大大提高物流效率。三是叉車的各類傳感器的應用,如速度、重量、碰撞、溫度、油壓、電量等傳感技術,使得叉車總線控制數據更加豐富,配以系統安全預警,實現設備狀態的監控。四是將智能化叉車的位置、任務、狀態、效率等信息匯集“工業車輛遠程平臺”,進行大數據處理和輸出,實現叉車的遠程運維和租賃運營。

預計未來兩年,國內快遞無人倉的數量會呈指數級增加,電商物流將成為智能叉車最早的試驗場,而制造業場內物流由于需求較為多樣化、個性化,智能叉車的應用估計會更遲一些。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國叉車行業發展現狀調查及市場分析預測報告

《2026-2032年中國叉車行業發展現狀調查及市場分析預測報告》共八章,包含中國叉車租賃市場現狀與前景分析,中國叉車制造行業主要企業經營分析,中國叉車制造行業發展前景及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國叉車行業全景速覽:“雙碳”背景下叉車電動化趨勢顯著[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國叉車行業重點企業分析:杭叉集團VS安徽合力[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國叉車行業現狀及趨勢分析:電動化加速明顯[圖]](http://img.chyxx.com/2022/02/45894MUAM5_m.png?x-oss-process=style/w320)