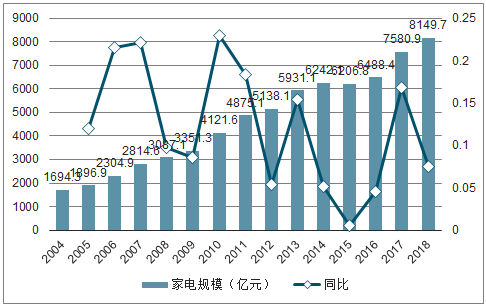

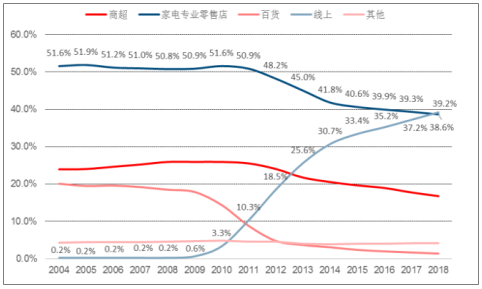

我國家電市場規模由2004年1694.3億元增至2018年8149.7億元,CAGR達11.9%,呈周期波動上升,一方面居民收入增長帶動家電人均保有量不斷提升,另一方面受地產及家電固定更換周期影響。分渠道看,2018年線下渠道(含家電連鎖+商超+百貨等)合計占比60.8%,其中家電連鎖渠道占比從2008年的50.8%降至2018年的38.6%,線上渠道占比從2008年的0.2%增至2018年的39.2%,由于家電屬標品,電商已反超成為第一大渠道,并完成了對居民家電消費習慣的培育。

2004-2018年我國家電市場規模及增速(億元)

數據來源:公開資料管理

相關報告:智研咨詢發布的《2019-2025年中國家電行業市場競爭現狀及投資方向研究報告》

2004-2018年我國家電零售渠道結構

數據來源:公開資料管理

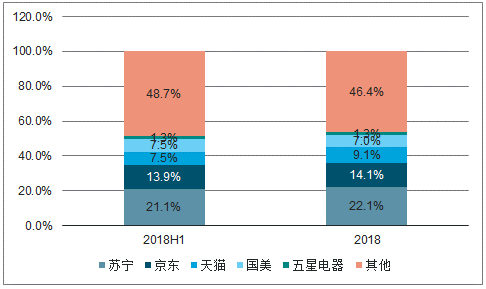

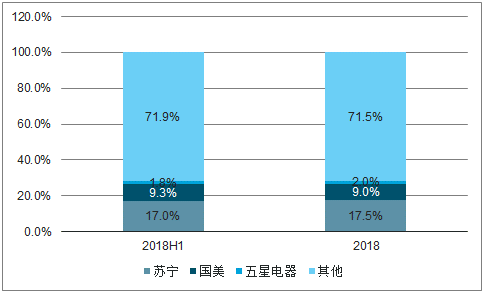

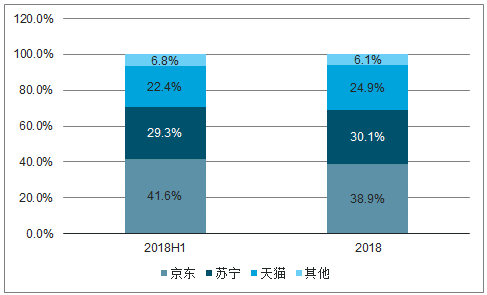

從全渠道競爭格局看,蘇寧憑借線下渠道優勢居首。2018年家電全渠道中蘇寧占比最高,為22.1%,領先京東8.0pct,其后依次為天貓、國美和五星電器。單看線下,2018年蘇寧以17.5%市占率居首,領先國美8.5pct;線上家電市場基本被京東、蘇寧、天貓瓜分,京東以38.9%市占率居首,蘇寧以30.1%次之,天貓為24.9%,線上集中度仍在擴大。蘇寧各渠道市占率下半年環比上半年均有提升。

我國家電全渠道市場占有率

數據來源:公開資料管理

我國家電純線下市場占有率

數據來源:公開資料管理

我國家電純線上市場占有率

數據來源:公開資料管理

本文采編:CY329

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國家電行業市場競爭態勢及未來趨勢研判報告

《2025-2031年中國家電行業市場競爭態勢及未來趨勢研判報告 》共八章,包含中國家電行業產業鏈結構及全產業鏈布局狀況研究,中國家電行業重點企業布局案例研究,中國家電行業市場及投資戰略規劃策略建議等內容。

如您有其他要求,請聯系:

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢