氫氣的用途非常廣泛,目前主要的用途為石油化工行業,是用量最大的化工原料之一,可用于合成氨、合成甲醇、石油煉制等,其次,在化工領域作為原料氣生產合成氨、二甲醚等。在交通領域,隨著我國油品質量升級步伐不斷加快,多數煉廠采用全加氫方式制油;新能源汽車蓄勢待發,對氫燃料的需求穩步提升。隨著新能源汽車產業的快速發展,用于交通領域和民用領域的氫燃料電池的動力來源,將是未來氫應用的新發展熱點。

通常而言,工業化制氫路線主要包括水電解制氫、煤炭氣化制氫、天然氣制氫、生物質氣化制氫、可再生能源制氫等。在幾種制氫路徑中,煤制氫最具經濟性。這主要表現在三個方面:

一是原料的可獲得性。我國作為煤炭大國,煤炭在一次能源占比達60%,資源豐富且易得;

二是成本較低,煤炭相比天然氣等能源具有明顯的價格優勢。天然氣制氫成本約為2元/立方米,而煤炭制氫的成本在0.8元/立方米左右,可節約成本近20%;

三是技術成熟,產量高。清潔煤化工過程第一步產生的就是氫氣,由此煤制氫技術可以追溯到上世紀八九十年代,并在2000年前后逐步取得突破。在此期間,神華、齊魯石化、茂名石化等煤化工行業龍頭企業爭相布局,推動了我國煤制氫技術的發展,在一氧化碳轉換、氫氣分離提純、大規模空分等關鍵技術上實現了國產化。

可以說,我國的煤制氫技術已較為成熟,且產量高,每年煤制氫產量達千萬噸級,可支持規模化應用,這是其他制氫路徑不具備的優勢。但過去多年間,煤制氫一直活躍在化工領域,但不被大眾所熟悉。近兩年,隨著環保的要求提高,油品質量升級步伐的加快,煤制氫開始被煉油廠廣泛應用。而隨著氫燃料電池汽車火熱起來,煤制氫作為主要制氫路徑之一,也逐漸走進公眾的視野。

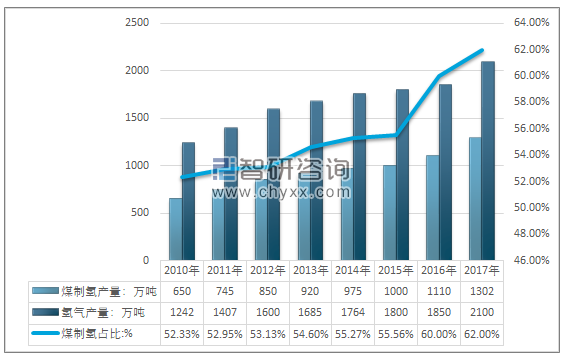

2017年我國氫氣產量2100萬噸,煤制氫產量達到了1302萬噸,占比62%。近幾年我國氫氣及煤制氫產量情況如下圖所示:

2010-2017年中國煤制氫行業產量情況

資料來源:智研咨詢整理

2013年9月國務院發布《大氣污染防治行動計劃》要求油品質量升級,2014年全國實現國四柴油,硫含量控制在50ppm,2017年全國實現國五柴油,含硫量控制在10ppm。從2015年開始,全國主要的燃油消耗大省都開始逐步的采用國五柴油,2016年進入大規模推廣,到2017年低,全國主要的大型煉化廠的基本完成油品的升級,煉廠氫氣用量增加。

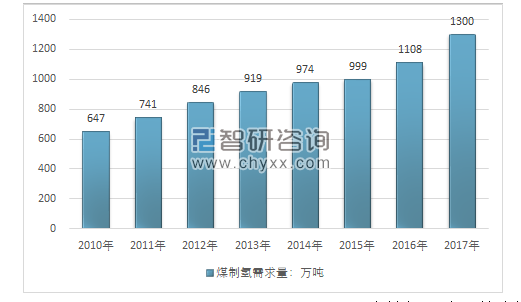

更為重要的是,國家能源結構的轉化,“煤改氣”推動,天然氣消費量大增,價格逐步上行。且天然氣供不應求,保證居民用氣的壓力較大,工業生產供應量大幅減少,天然氣制氫氣的工藝基本已經不存在經濟性。總的而言,隨著石油、天然氣價格的不斷上漲,成品油升級和日趨加大的環保壓力,煤/石油焦制氫成為煉廠氫氣來源的新興選擇。近幾年,國內煤制氫消費快速增長,從2010年的647萬噸增長到2017年的1300萬噸,如下圖所示:

2010-2017年中國煤制氫行業需求量情況

資料來源:智研咨詢整理

從具體的煤制氫項目投資來看,具體的可以分為單獨的煤制氫項目,和一體化煉化項目,一體化煉化項目近幾年興起的速度較快。2010年至今,全國新建大型煉廠煤、石油焦制氫項目6套,煤制氫的總規模約為80.5萬標準立方米/小時。目前,還有15個擬在建煉化一體化項目,其中11個確定采用煤氣化制氫工藝。可以說煤制氫行業近幾年的主要推動主要來源于煉化行業。

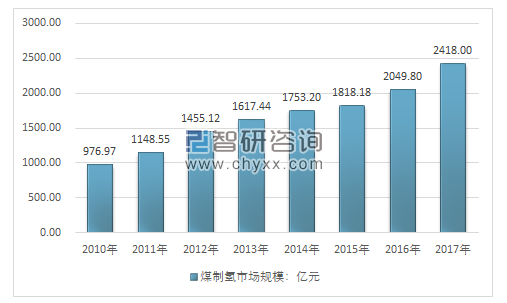

2017年我國煤制氫行業市場規模約2418億元,同比2016年的2049.8億元增長了17.96%,近兩年我國煤制氫行業市場規模情況如下圖所示:

2010-2017年中國煤制氫行業市場規模情況

資料來源:智研咨詢整理

2010-2017年中國煤制氫行業市場細分規模情況

資料來源:智研咨詢整理

智研咨詢發布的《2017-2022年中國煤制氫市場專項調研及投資戰略研究報告》指出:當前我國“富煤貧油少氣”的資源稟賦仍未改變,天然氣對外依存度已高達30%,核能、可再生能源等仍處于發展當中,體量較小,尚不足以支撐我國經濟發展的巨大能源需求。

《國家中長期科學和技術發展規劃綱要(2006-2020 年)》指出,“要促進煤炭的清潔高效利用,降低環境污染大力發展煤炭清潔、高效、安全開發和利用技術,并力爭達到國際先進水平;要強化對能源裝備引進技術的消化、吸收和再創新,攻克先進煤電等重大裝備制造核心技術”。

同時目前煤炭產業的產能過剩情況嚴重,目前我國煤碳產能約為50億噸,產量約為37億噸,同時約有10億噸左右的新產能在建設和投產期,煤炭的進口也保持在較高的水平,所以,從能源安全、經濟發展穩定等現實角度考慮,做好煤炭的清潔化利用至關重要。而煤制氫恰是煤炭清潔利用問題的極佳突破口。

在氫氣需求量大,在天然氣價格較高和政策管控的情況下,煤制氫經濟性更好。在生產技術方面,依靠加氫技術對汽、柴油進行脫硫是生產高等級清潔燃料的主要手段。中石油、中石化等大型石油集團同樣面臨如何解決氫氣供給的問題。

同時從全球的能源產業的變化趨勢來看,氫能源是未來主要的能源,氫氣燃料可以具有容易獲取、無污染且不會枯竭三個優點具備作為優質燃料電池的要求。因此具有廣闊的市場空間。

目前煤制氫技術主要包括煤的焦化制氫和煤氣化制氫兩種,并以氣化制氫為主。與傳統石油路線相比,以煤制氫來生產燃料電池的燃料能效最高。考慮到未來氫燃料電池技術的發展,煤制氫技術將是一個重要的發展和應用方向。總體來說,煤制氫潛在市場需求巨大,行業迎來了較好的發展機會。

截止2017年,目前,我國加氫站共有31座,12座已經建成,其余19座還在建設中。預計到2025年,我國加氫站建設有望超過300座。2019年政府的工作報告也對“氫能源”產業做出了一定推斷,由此可見,未來幾年,我國氫能源建設將迎來全面發展時期。這也將促進氫能源汽車的逐步商業化應用。同時這也將是全球共同的趨勢,未來全球的氫氣需求量將會顯著上升,煤制氫行業具有廣闊的發展空間。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國氫能源行業發展現狀調查及市場分析預測報告

《2026-2032年中國氫能源行業發展現狀調查及市場分析預測報告》共十三章,包含2026-2032年氫能源行業前景及趨勢預測,氫能源行業發展戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國氫能源行業產業鏈、產量、需求量、競爭格局和發展趨勢:政策持續賦能,氫能產業穩步發展[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年中國氫能源產業發展現狀及產業未來發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年我國氫能源相關政策匯總分析:《規劃》提出, 到2025年可再生能源制氫量達到10-20萬噸/年[圖]](http://img.chyxx.com/images/2022/0330/addf1c41ce2bf8c4d7f5adad11a1cd3b87e15a8f.png?x-oss-process=style/w320)

![多個百億級氫能項目今年落地,燃料電池關鍵材料及核心零部件、電解水制氫等領域成為布局重點[圖]](http://img.chyxx.com/general_thumb/news/0.png?x-oss-process=style/w320)