一、火電市場化交易比重變大,電價端整體相對穩定

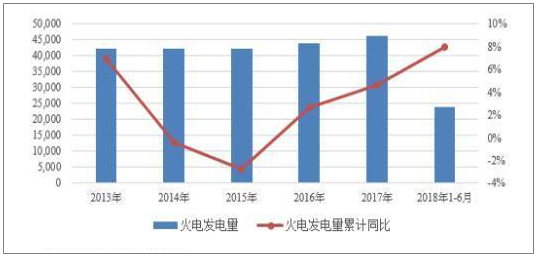

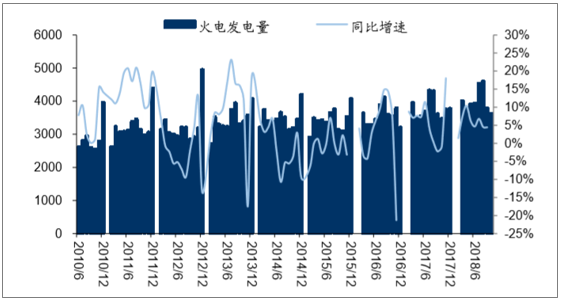

2018年上半年火電發電量為2.39萬億千瓦時,同比增長8.00%;生鐵產量為3.73億噸,同比增長0.50%;水泥產量為9.97億噸,同比降低0.60%。發電用煤大幅增長,主要下游行業需求繼續改善,帶動煤炭消費穩中有升。但2018年以來,我國環保政策繼續從嚴,陸續出臺多項政策對鋼鐵行業、煉焦行業等下游行業提出較高的環保要求。

2013-2018年上半年中國火電發電量及累計同比增長走勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國火電行業市場專項調研及投資前景預測報告》

2018年繼續推行煤炭中長期合同制度與“基準價+浮動價”的定價機制,在監管部門加強中長期合同兌現情況監管力度后,中長期合同兌現率大幅提升,對穩價保供起到較好的作用。總體來看,2018年上半年國內煤炭供給仍呈現緊平衡狀態,全國煤炭價格指數高位震蕩。分煤種來看,2018年5500大卡動力煤基準價格水平維持不變,仍為535元/噸,基準價格上下波動幅度在6%以內為綠色區域(價格正常),即500-570元/噸為綠色價格區間

國內煤炭價格指數走勢

數據來源:公開資料整理

從執行情況來看,煤電價格聯動機制并不必然。2015 年 12 月 31 日,發改委 發布《關于完善煤電價格聯動機制有關事項的通知》;但國家出于宏觀經濟調控、 煤炭企業去杠桿考慮和經濟壓力等因素綜合考量,在實施過程中出現煤電聯動 不到位的情況,2017 年電煤價格指數達 516 元/噸,已經觸發了聯動機制,但 燃煤上網電價并未上調。因此煤電聯動并不必然,電價相對外生。

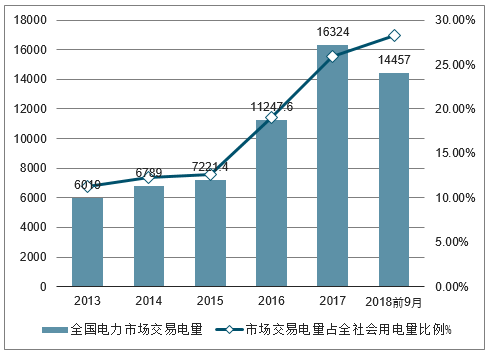

電力市場化是大勢所趨,電量市場化比例提升,但折價收窄。2017 年 1-9 月, 市場化交易電量占電網銷售電量比重(即銷售電量市場化率)達到 31.3%;煤 電上網電量平均電價(計劃與市場電量綜合平均電價)為 0.3650 元/千瓦時, 市場交易(含跨區跨省送出交易)平均電價 0.3180 元/千瓦時。2018 年 1-9 月, 市場交易電量占電網企業銷售電量比重為 34.5%較去年同期相比,銷售電量市 場化率提升 3.2 個百分點。2018 年 1-9 月,煤電上網電量平均電價為 0.3640 元/千瓦時,市場交易平均電價為 0.3368 元/千瓦時,市場交易電價有所上升。 從趨勢上看,2018 年市場交易電量占比繼續提升,但折扣幅度減少,整體上網 電價平穩。我們判斷在經濟下行背景下,無論燃煤標桿電價還是市場電讓利幅 度,短期惡化風險相對有限,利好電價企穩。

大型發電集團的煤電市場平均電價(元/千瓦時)

數據來源:公開資料整理

市場交易電量占全社會用電量比例

數據來源:公開資料整理

二、 電力需求情況分析

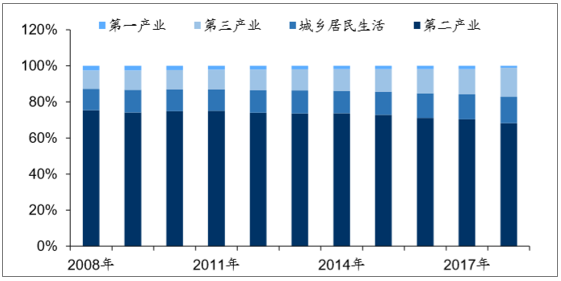

2018 年,用電維持較高增長。2018 年年 1-10 月份,全國全社會用電量 56552 億千瓦時,同比增長 8.7%,增速比上年同期提高 2.0 個百分點。第一產業用電 量 615 億千瓦時,同比增長 9.8%;第二產業用電量 38575 億千瓦時,同比增 長 7.2%,占全社會用電量的比重為 68.2%;第三產業用電量 9078 億千瓦時, 同比增長 13.1%,占全社會用電量的比重為 16.1%;城鄉居民生活用電量 8285 億千瓦時,同比增長 11.1%,占全社會用電量的比重為 14.6%。

歷年我國第一二三四產業用電量占比情況及走勢

數據來源:公開資料整理

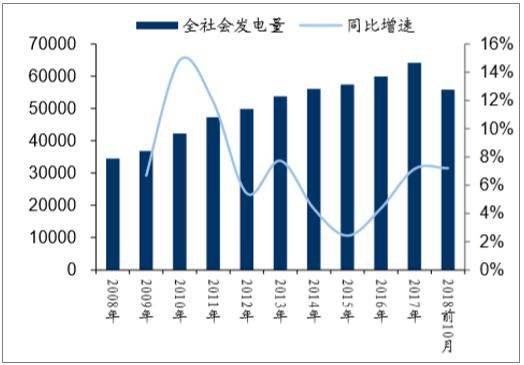

1-10 月份,全國規模以上電廠發電量 55816 億千瓦時,同比增長 7.2%。其中, 火電發電量 40686 億千瓦時,同比增長 6.6%,水電發電量 9418 億千瓦時,同 比增長 4.6%,核電發電量 2341 億千瓦時,同比增長 15.0%,風電發電量 2962 億千瓦時,同比增長 23.1%。

全社會發電量及同比增速(億千瓦時)

數據來源:公開資料整理

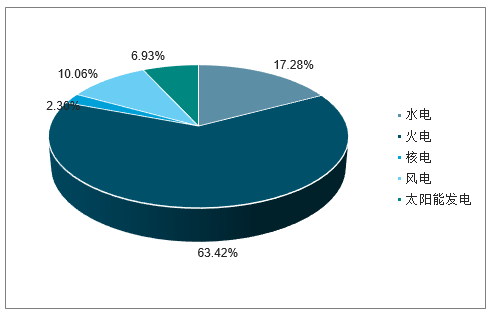

歷年全國發電結構

數據來源:公開資料整理

火電月度發電量及增速

數據來源:公開資料整理

2018 年前 10 月全國裝機結構

數據來源:公開資料整理

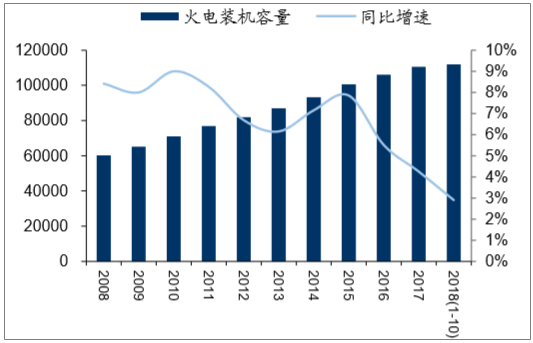

歷年火電裝機容量(萬千瓦)

數據來源:公開資料整理

整體發電設備利用小時數有小幅改善。2018 年 1-10 月份,全國發電設備累計 平均利用小時 3209 小時,比上年同期增加 100 小時。火電設備平均利用小時為 3596 小時,比上年同期增加 165 小時其中,燃煤發電設備平均利用小時 3691 小時。水電設備平均利用小時為 3083 小時,比上年同期增加 58 小時。核電設 備平均利用小時 6084 小時,比上年同期增加 211 小時;風電設備平均利用小 時 1724 小時,比上年同期增加 172 小時;光伏發電設備平均利用小時 1060 小 時。

用電增速放緩端倪已現,但預計 2019 年下降幅度有限。2018 年 1-11 月,全 社會用電量累計 62199億千瓦時,同比增長 8.47%,增速同比增長 2個百分點, 環比 1-10 月增速下降 0.23 個百分點。11 月單月來看,全社會用電量 5647 億 千瓦時,同比增長 6.32%,增速同比上升 1.7 個百分點,環比 10 月單月下降 1.3 個百分點。綜合考慮經濟因素影響,我們判斷 2019 年全社會用電量的增速 較 2018 年會有所下滑但仍能保持 4%-6%左右的增長。

歷年火電利用小時數

數據來源:公開資料整理

三、中國火電利用小時數情況分析

2019 年雖然火電利用小時數會受經濟下行影響,但同時亦有有利因素:1)新 建煤電機組嚴格管控:新建機組受到嚴格管控,存量小機組的淘汰對火電利用 小時數的上升有正面影響。2)自備電廠的關停:自備電廠高耗能、高污染、不 繳納交叉補貼,相關存量機組淘汰后將帶給市場不小的增量。因而我們預計利 用小時整體應能維持穩定。

火電新增裝機受限,預計未來新增裝機增速下滑

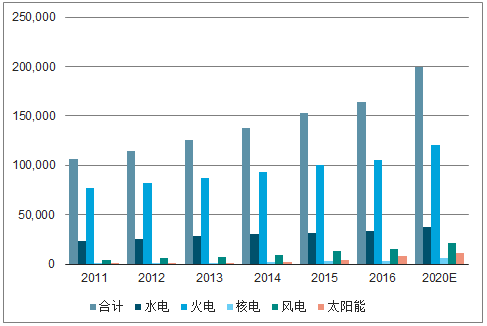

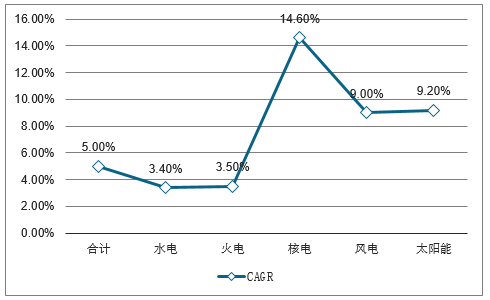

根據能源電力領域各“十三五”規劃,2017-2020 年,預計我國火電裝機容量 CAGR 在 3.5%以下,裝機份額或出現下滑。水電 CAGR 約為 3.4%,而核電、 風電、太陽能裝機容量的 CAGR 指引下限分別為 14.6%,9.0%,9.2%。由于 十三五期間全部電源總體裝機容量 CAGR 在 5.0%左右,預計火電、水電裝機 容量份額或將出現下滑。能源結構轉型這一“大象起舞”的過程或將經歷較長 的時間,改革和替代的過程或將出現波動,但明確的政策導向為公用事業投資 指明了策略性方向。

我國不同類型電源裝機容量規劃情況(單位:萬千瓦)

數據來源:公開資料整理

2011-2020我國不同類型電源裝機容量增長率走勢預測

數據來源:公開資料整理

我國火電發電量占比

數據來源:公開資料整理

煤電供給側改革,去產能穩步推進,嚴控新裝機,火電利用小時數有望受益。 結合我們對火電企業調研情況來看,各發電企業雖有項目儲備,但由于并網環 節也受到政府嚴格把控,預計未來幾年煤電新建裝機容量仍將保持在低水平。 煤電去產能工作依然在有序推進過程中,有助于大型火電企業利用小時數企穩回升。

預計2019年火電新增裝機量進一步下滑,或至2500萬千瓦左右,同比增長2.2%。 2018 年 1-10 月火電新增裝機 2698 萬千瓦,預計全年火電新增裝機量 3000 萬千 瓦,同比增長 2.7%。由于嚴控新裝機,預計 2019 年火電新增裝機量將進一步下 滑至 2500 萬千瓦左右,同比增長2.2%。

四、火電企業償債壓力分析

2018年電力企業短期債務壓力較大,發行債券仍將以短期融資工具為主,且發債主體集中度較高。

全國電力生產行業整體償債能力較強,主體信用級別相對較高,以AA+和AAA企業為主。央企及地方國有企業仍是債券發行的主要組成部分,其中五大電力集團及其子公司是債券發行的主力,占債券發行總額的84.93%,發債企業集中度很高。

截至2017年10月31日存續電力生產企業主體信用級別分布(單位:支)

數據來源:公開資料整理

五、火電市場盈利情況預測

從煤炭供給情況來看,預測 2019 年原煤產量約在 39.81 億噸左右。若 2019 年進口煤維持在 2.00 億噸左右,煤炭供給量將近 41.81 億噸。從需求端來說, 2017 年我國煤炭需求量為 37.81 億噸,若假設 2018 年,2019 年的需求量分別 以每年 3.0%、1.5%增長,則 2019 年的總需求量為 39.53 億噸,整體供需逐步 寬松,煤價有望走低,火電企業或迎盈利拐點。

1、.炭供供給情況預測: 2019 年煤炭供給量為 39.81 億噸左右

在運+試運轉煤炭產能約 38.26 億噸。國家能源局(2018 年第 10 號)公告, 截至 2018 年 6 月底,安全生產許可證等證照齊全的生產煤礦 3816 處,產能 34.91 億噸/年;已核準(審批)、開工建設煤礦 1138 處(含生產煤礦同步改建、 改造項目 96 處)、產能 9.76 億噸/年,其中已建成、進入聯合試運轉的煤礦 201 處,產能 3.35 億噸/年。

煤炭產能(億噸)

數據來源:公開資料整理

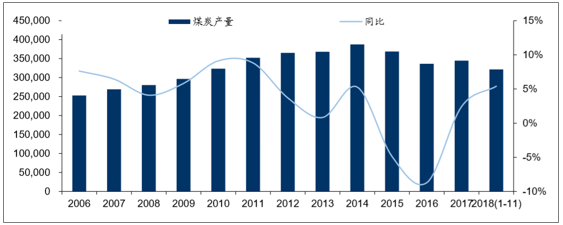

考慮到煤炭供給側改革因素,預計 2019 年原煤產量在 37.81 億噸。自 2016 年 2 月國務院發布《關于煤炭行業化解過剩產能實現脫困發展的意見》起,煤炭 行業供給側改革正式開始。“十三五”期間煤炭行業去產能目標為 8 億噸, 2016-2017 年連續兩年超額完成目標,兩年已合計退出產能 5.4 億噸。《2018年政府工作報告》中提出,2018 年煤炭行業去產能目標為 1.5 億噸,,確保 8 億噸左右煤炭去產能目標實現三年“大頭落地”。淘汰關停不達標的 30 萬千瓦 以下煤電機組,由“總量性去產能”轉變為“結構性去產能、系統性優產能”。根據 國家統計局數據,2018 年 1 月至 11 月,我國原煤產量 32.1 億噸,同比增長 5.4%。

基于以下數據及假設進行測算:

假設:①2018 年 6 月在運+試運轉煤炭產能約 38.26 億噸,2019 年均能正常釋 放產能; ②2018年 6月未來將要投產6.41億噸煤炭產能,一般煤炭產能釋放需要四年, 我們假設能 2019 年能釋放產能 6.41/4=1.6025 億噸,釋放產量 0.80 億噸。 ③2018 年下半年預計要繼續淘汰 0.75 億噸產能(2018 年全年目標為 1.50 億 噸),預計 2019 年減少 0.75 億噸產量; ④2019 年繼續淘汰 1 億噸產能,假設勻速淘汰,當年減少產量 0.50 億噸,預 測 2019 年我國原煤產量約在 38.26+0.80-0.75-0.5=37.81 億噸左右。

2018 年 1-6 月我國累計進口煤炭 1.46 億噸,同比增長 9.9%;煤炭凈進口 1.44 億噸,同比增長 12.6%,預計全年進口煤炭在 2.7-2.8 億噸。假設 2019 年進 口煤略低于 2018 年水平在 2 億噸左右,2019 年煤炭供給量為 37.81+2.00=39.81 億噸。

煤炭原煤產量(萬噸)

數據來源:公開資料整理

2、2018 年開始煤炭需求走弱

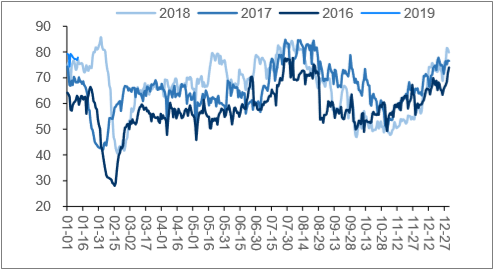

自 2016 年下半年煤價開啟大幅上漲以來,沿海 6 大發電集團日耗大多數時間 和上年同期比都是正增長,只有2017年1月和2018年2月由于春節因素影響, 出現過日耗同比下降,期間煤價均出現下跌。2018 年 3 月和 7 月當日耗水平和 上一年接近的期間,煤價均是下跌的,日耗不及預期對煤價有一定沖擊。2018 年 8 月至 12 月中旬,非供暖季日耗出現同比下降,說明需求開始走弱。

沿海 6 大電廠日耗走勢

數據來源:公開資料整理

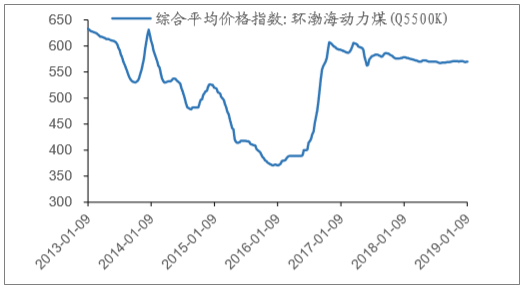

2019 年 1 月 9 日,環渤海 5500 大卡動力煤價格 570 元/噸,同比去年-8 元/噸, 環比上周+1 元/噸。秦皇島 5500 大卡動力煤價格 585 元/噸,同比去年-134 元/ 噸,環比上周+5 元/噸。

2019 年 1 月 9 日,沿海 6 大電廠日耗 77.31 萬噸,同比去年+5.81%,環比上 月+20.97%;沿海 6 大電廠煤炭庫存 1362.39 萬噸,同比+26.87%,環比上月 -24.58%;可用天數 17.62 天,同比+19.86%,環比上月-37.65%。北方三大港 口(秦皇島、曹妃甸、京唐)煤炭庫存合計 1228.10 萬噸,同比+28.46%,環 比上月-10.32%。

近幾周受過冬及氣煤需求互補平滑影響,日耗同比去年有所上升;但是秦皇島 煤價較去年同比下跌 134 元,市場預期未來的需求走弱會對煤價有一定下行壓 力。

環渤海 5500 大卡動力煤價歷史走勢

數據來源:公開資料整理

環渤海 5500 大卡動力煤價 2018 年走勢

數據來源:公開資料整理

秦皇島動力煤價歷史走勢

數據來源:公開資料整理

秦皇島動力煤價 2018 年走勢

數據來源:公開資料整理

沿海 6 大電廠日耗走勢

數據來源:公開資料整理

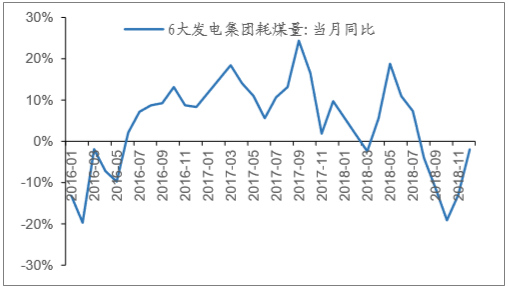

沿海 6 大電廠當月累計耗煤同比增速

數據來源:公開資料整理

沿海 6 大電廠煤炭庫存

數據來源:公開資料整理

北方三大港口合計煤炭庫存

數據來源:公開資料整理

五、2019中國火電行業發展趨勢分析預測

2019年,我國經濟不確定性增大,全社會用電量增速下行壓力明顯,另外,2017、2018年投資下滑對火電行業影響也將逐步顯現。

2018年,我國全社會用電量62199億千瓦時,同比增長8.5%,增速比上年同期提高2.0個百分點,根據中電聯最新預測,2019年全年全社會用電量增長5.5%左右。

2018年,我國火電裝機比重依然處于下滑趨勢,全年新增煤電2903萬千瓦、同比少投產601萬千瓦,為2004年以來的最低水平,2019年,該趨勢還將進一步延續。

2019年,火電市場總體狀況難以改變,供給側改革、電力市場改革對火電行業影響還將進一步加劇。2019年,我國火電行業面臨諸多可能性。

1、我國火電裝機容量“西高東低”的增長格局將延續

數據顯示,2018年火電投資小幅度下滑,火電投資同比下降0.3%,但相對2017年火電投資同比下滑27.4個百分點,斷崖式的下跌已經結束。受投資連年下滑影響,預計,2019、2020年,我國火電裝機容量低速增長水平將延續。

分區域上看,2018年,火電裝機容量超過6000萬千瓦的火電大省中,僅廣東、河南、山西增幅較高,同比增長268萬千瓦、171萬千瓦、173萬千瓦。2018年,西北區域成為引領火電裝機容量增長的重要增長極,陜西、寧夏分別達到3798萬千瓦、2844萬千瓦,同比增長734萬千瓦、412萬千瓦。值得關注的是,2018年,陜西迎來火電機組投運高峰期,大唐集團、華能集團、陜西省投資集團機組陸續投運,火電裝機容量上升幅度占到全國幅的19.8%,陜西正在成為西北區域火電重要增長極。

考慮到“十三五規劃”提出到2020年全國煤電裝機規模力爭控制在11億千瓦以內,目前全國火電裝機量已超過規劃水平,面臨極大的裝機量增長壓力。預計2017、2018年投產高峰過后,2019年,火電機組裝機容量將保持相對穩定,電源結構轉變將長期保持。

2019年,我國火電裝機增速或將保持持續下滑態勢,我國火電新增裝機容量“西高東低”的格局將延續,但西北區域的巨量增幅將持續減少。

2、我國火電設備平均利用小時數下降概率提升

2018年,我國火電設備平均利用小時數總體提升較快。全國火電平均利用小時數為4361小時,同比提高143小時。分區域看,火電設備平均利用小時數上升的省份達到24個,廣西上升幅度最高達717小時,其次是福建、甘肅,分別為673小時、588小時。而火電大省的山東、江蘇則出現了小幅度下滑,下滑幅度分別為16小時、204小時。

2018年,受到我國經濟總體回暖、“煤改電”等因素的影響,全國全社會用電量6.84萬億千瓦時,同比增長8.5%、同比提高1.9個百分點,為2012年以來最高增速。另一方面,近年來不斷投資電網建設,電網規模穩步增長,跨省區輸送能力大幅提升。

由于2019年經濟增長不確定性增大,全社會用電量增速將會放緩,中國電力企業聯合會預計,全年全社會用電量增長5.5%左右。全社會用電量增速放緩將成為影響2019年我國火電設備平均利用小時數的最主要因素。

2019年,受到供給側結構改革影響,我國火電裝機容量增速將進一步縮小,2017、2018年我國火電裝機容量高峰已過,近年新完成火電投資項目投產速度慢于電力消費增速,且政策引導下非化石能源裝機規模及占比快速提升,這將對提升火電設備平均利用小時數產生重要影響。

2019年,我國火電設備平均利用小時數或將出現一定幅度下滑,但是由于輔助服務市場建設提速,火電輔助服務職能將得到凸顯,部分火電企業將分享這一改革紅利。

3、電煤價格高位運行狀況延續我國火電企業成本壓力依然明顯

2018年,我國電煤價格總體平穩。2018年2月份,我國電煤價格達到567.21元/噸頂峰,江西、廣西電煤價格一度達到765.61元/噸、754.45元/噸峰值,當地發電企業面臨較大的壓力。3-5月份,電煤價格持續下調,達到515.39元/噸。下半年,我國電煤價格總體平穩。

2018年,煤炭成本在煤電總成本中占比較高,煤價波動對煤電企業盈利水平影響大。一方面煤炭價格波動會影響電力企業成本控制水平,另一方面煤價的大幅波動會帶動火電上網電價的波動,進而影響電力企業收入水平。由于煤炭供給側改革帶動落后產能退出,煤炭供需結構調整導致煤價快速提升,煤電企業發電成本快速提升,同時由于上網電價偏低,煤電企業盈利能力明顯下滑。

2019年,煤炭去產能步伐將持續推進,我國煤炭供需逆向分布格局更加凸顯。我國煤炭的供需將從全國分布式(分散型)向西北區域區塊化轉變,而且這種逆向分布格局會越來越突出。隨著我國去產能和生態環保政策的繼續強力實施,東中部地區不斷關井減產,2019年迎峰度夏、迎峰度冬,華東地區、東北地區電煤價格依然存在一定程度的上漲壓力。

2019年,國家發改委、國家能源局剛剛發布的《關于積極推進電力市場化交易進一步完善交易機制的通知》以及《全面放開部分重點行業電力用戶發用電計劃實施方案》將會持續發揮效力。該政策實際將煤炭與電力價格矛盾向下游疏解,將價格傳導至電力交易市場化流通環節,有助于緩解煤電企業周期性虧損壓力。

預計,2019年,我國電煤市場供需總體平衡狀況不會改變,電煤價格平穩趨勢或還將進一步延續,但是局部地區、局部時段電煤供應緊張的風險依然存在,盡管會隨著電力市場交易機制的完善,火電企業的壓力也會得到小幅釋放,火電企業依然面臨挑戰。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國火電行業市場全景調查及投資潛力研究報告

《2026-2032年中國火電行業市場全景調查及投資潛力研究報告》共十一章,包含2020-2025年火電行業投資分析,主要省市火電行業投資分析, 中國火電發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢