一、新能源汽車產銷量持續(xù)高增長,動力電池產能擴張

1、新能源汽車產銷量持續(xù)高增長

毫無疑問,我國新能源汽車產業(yè)已經被提升至國家戰(zhàn)略高度,在一系列的 政策支持下,我國新能源汽車產業(yè)發(fā)展迅猛,產銷量節(jié)節(jié)攀升,連續(xù)多年位居 全球第一。

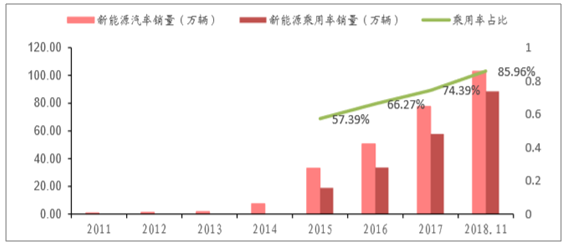

盡管補貼政策連續(xù)下降,并且可以預見未來將會取消,但這并沒有影響新 能源汽車的增長勢頭。2018 年 1-11 月,全國新能源汽車 產量為 105.35 萬輛,同比增長 63.6%,累計銷量達 102.98 萬輛,同比增長 68%。新能源汽車的銷量快速增長與傳統(tǒng)汽車銷量增速兩位數的下滑形成了鮮明的對比。

新能源汽車產銷量

數據來源:公開資料整理

相關報告:智研咨詢發(fā)布的《2019-2025年中國動力電池行業(yè)市場現(xiàn)狀分析及投資前景預測報告》

從銷量結構上來看,新能源汽車的銷量增長動力主要來自于乘用車銷量的 增長。2018 年 1-11 月,新能源乘用車的銷量達到 88.52 萬輛,占新能源汽車 銷量比例達到 85.96%,較 2015 年的 57.39%提升了將近 30 個百分點。隨著 各地對于新能源汽車的支持不斷加強、更多整車整車企業(yè)推出新能源車型以及 人們對于新能源汽車的接受度提升,新能源乘用車的銷量仍有較大增長空間占比將進一步提升。

新能源乘用車占比大幅提升

數據來源:公開資料整理

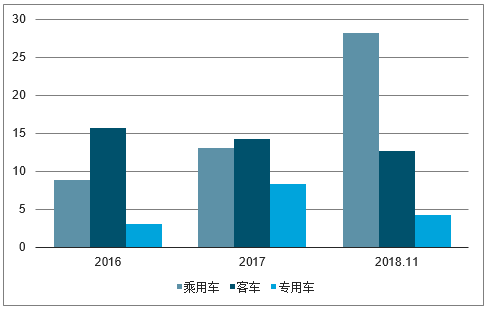

從鋰電池的裝機容量來看,2018 年 1-11 月新能源汽車動力電池裝機總容 量為 45.08GWh,同比增長 84%。其中,隨著新能源乘用車逐步成為市場主力, 乘用車主流路線所用三元鋰電池的裝機容量也快速上升。

分車型鋰電池裝機容量( GWh)

數據來源:公開資料整理

1、動力電池出貨量情況分析

近幾年,中國的動力鋰電池行業(yè)經歷了從無到有,從小到大,從弱到強的發(fā)展歷程。目前,在國家科技項目的重點支持下,中國動力鋰電池關鍵技術、關鍵材料和產品研究已經取得重大進展,雖然小容量功率型動力鋰電池技術和產品與國外相比仍有一定差距,但大容量動力鋰電池產業(yè)發(fā)展已經處于國際領先水平。單體動力電池的特性,已經具備推廣應用的條件。動力鋰電池產業(yè)已經進入到產業(yè)化建設和推廣應用的關鍵階段。動力鋰電池產業(yè)化進程已經處于國際領先地位。

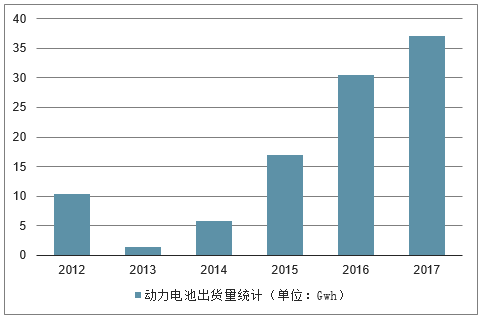

全球新能源汽車市場迅速升溫,各大鋰離子電池生產商均加大了對于車用動力電池的產能布局,出貨量出現(xiàn)了較高幅度的提升。在新能源汽車市場迅速升溫的推動下,國內動力電池需求將隨之快速增長,2017年我國動力鋰電池出貨量約為37.06wh,同比增長21.51%,隨著體量的增長,增幅較上年有所下降。

2012-2017年國內動力電池出貨量統(tǒng)計(單位:Gwh)

數據來源:公開資料整理

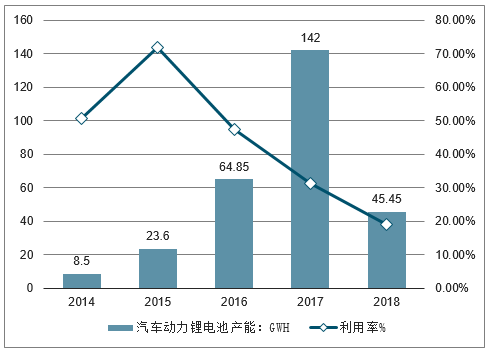

2018年一季度,中國汽車動力鋰電池產能為45.45GWh,同比增長62.3%。自2015年開始,汽車動力鋰電池行業(yè)的產能利用率持續(xù)下降,2017年行業(yè)的產能利用率僅為31.3%;2018年一季度,汽車動力鋰電池行業(yè)的產能利用率繼續(xù)下降至19.0%,行業(yè)整體存在產能過剩問題。

2014-2018年第一季度中國汽車動力鋰電池產能及利用率情況

數據來源:公開資料整理

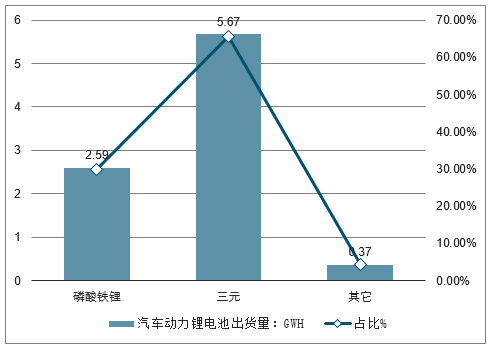

按不同材料,目前市場中現(xiàn)有動力鋰電池主要分為磷酸鐵鋰電池、三元鋰電池、錳酸鋰電池、鈷酸鋰電池、鈦酸鋰電池等。其中,磷酸鐵鋰電池,但近年來市場增速明顯遜色于三元鋰電池。據統(tǒng)計數據,2018年一季度,中國汽車三元鋰電池出貨量達5.67Gwh,占整體市場出貨量的65.7%,是目前中國汽車動力鋰電池市場中的主流出貨類型;磷酸鐵鋰電池出貨量為2.59Gwh,占整體市場的30.0%。

2018年第一季度中國汽車動力鋰電池出貨量結構情況

數據來源:公開資料整理

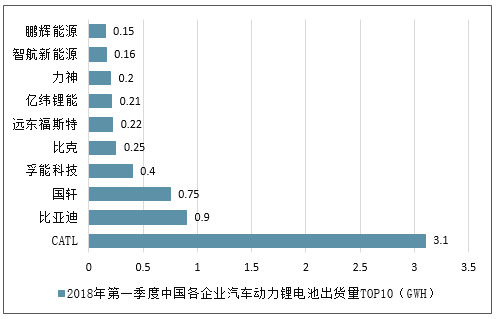

2017年,寧德時代相繼在法國、美國、加拿大、日本成立分公司,同時與上汽合資合作,產業(yè)規(guī)模進一步擴大。2018年一季度,寧德時代成為國內汽車動力鋰電池行業(yè)出貨霸主,其一季度出貨量達3.10GWh;比亞迪正在由自給自足模式轉變?yōu)橄蚱渌嚻髽I(yè)供貨,其汽車動力鋰電池2018年一季度的出貨量為0.90GWh;國軒高科和孚能科技汽車動力鋰電池是行業(yè)的重要參與者,18年一季度的出貨量分別為0.75GWh、0.40GWh。

2018年第一季度中國各企業(yè)汽車動力鋰電池出貨量TOP10

數據來源:公開資料整理

2、海外動力鋰電池巨頭紛紛國內建廠,國內廠商加速擴建

各大整車企業(yè)都發(fā)布了新能源汽車規(guī)劃,而由于傳統(tǒng)汽車廠商長久以來將 內燃機效率和排放作為重點的研發(fā)領域,在電動車的相關研發(fā)上起步較晚,并 且受制于動力電池的專利技術壁壘,因此,各大車企開始積極尋求合作,而與 電池企業(yè)建立合作,簽訂長期供貨協(xié)議,鎖定未來的電池供應即是其中戰(zhàn)略之 一。

在未來幾年內,鋰電企業(yè)的產能擴張與生產線改造將對鋰電生產設備和自動化生產線形成持續(xù)的需求。根據高工鋰電的統(tǒng)計,2017年1~7月,動力電池投擴產金額超過600億元,預計全年投資也將達到超過千億規(guī)模,2018~2019年有望保持千億以上規(guī)模的投資(含土建)。

此外,為滿足動力鋰電池的需求的不斷擴張,全球鋰電池龍頭企業(yè)也陸續(xù)宣布擴產計劃。松下未來兩年有三座電池廠將實現(xiàn)規(guī)模量產:美國的Nevada的超級電池廠今年3月份投產,2018年完全量產;松下日本Sumoto工廠,2018年增加的生產線將實現(xiàn)完全投產;松下中國大連電池廠2018年3月實現(xiàn)量產。LG化學目前在韓、中、美、歐都建有電池廠,2020年電池產能將從目前的10GW增長至2020年的40GW,新建的波蘭電池廠投產后,EV電池產能增加55%至28萬片。三星SDI目前在全球有3座動力電池廠,于2016年開辟了歐洲戰(zhàn)場,目前匈牙利Goed工廠已落成,2018年第二季度投產,電池年產能為50000輛電動車/年。

2018 年 7 月 17 日 LG 化學電池項目簽約落戶南京江寧濱江開發(fā)區(qū)。 10 月 23 日,項目在江寧濱江開發(fā)區(qū)動工建設,主要生產動力電池、儲能電池和 小型電池,工廠規(guī)劃建設電極、電芯生產線 23 條,其中動力電池 16 條、儲能 電池 3 條、小型電池 4 條。LG 化學在南京開建動力電池新工廠僅用了 3 個月, 距離其上一座電池工廠竣工投產也只過了 3 年,這顯示出 LG 化學搶占中國動 力電池市場的速度和決心。

該項目一期預計將于2019年四季度開始實現(xiàn)量產,2023年實現(xiàn)全面達產。 項目達產后,年產能可達 32GWh。其動力電池產品主要供應現(xiàn)代汽車、沃爾 沃、通用、克萊斯勒、雷諾等著名汽車制造產商。并且,隨著中國國內和國際 整車品牌新的訂單量增加,LG 化學也將不斷擴大投資規(guī)模和生產容量

在國外電池廠商加速在國內投資建廠的同時,國內電池企業(yè)也沒有停下腳 步,以寧德時代、比亞迪為首的國產電池廠商也加快了產能建設與布局。

此外,7 月 5 日,比亞迪與長安汽車在深圳簽署戰(zhàn)略合作協(xié)議,將聯(lián)合設 立以新能源動力電池生產、銷售為主營業(yè)務的合資公司,合資公司將在重慶兩 江新區(qū)落地,公司將聚焦于動力電池生產、銷售等業(yè)務板塊,產能按照 10GWh 規(guī)劃,分階段實施,一期達成 5-6GWh,二期達成 4-5GWh。

8 月 23 日,在重慶智博會期間,比亞迪與重慶璧山區(qū)政府就動力電池年產 20GWh 產業(yè)項目簽訂投資合作協(xié)議,項目總投資人民幣 100 億元。

9 月 9 日,云軌示范線項目開工暨比亞迪 30GWh 動力電池項目簽約儀式 在西安高新區(qū)舉行,項目計劃投資 120 億元,將為比亞迪帶來 30GWh 的動力 電池產能。

動力電池新貴孚能科技也在10月26日與與鎮(zhèn)江經濟技術開發(fā)區(qū)簽署合作 協(xié)議,項目占地約 580 畝,計劃建設年產 20GWh 新能源汽車動力電池項目, 每年可滿足約四十萬臺新能源車的配套動力電池使用。孚能方面稱,項目將分 兩期建成投產,一期建設年產 10GWh 動力電池生產線和孚能科技產業(yè)研究院, 預計于 2019 年 7 月 31 日建成,2020 年一期達產;二期新增年產 10GWh 動 力電池產能將于 2020 年啟動,并于 2022 年達產。

二、鋰電池行業(yè)將在2019-2025年迎第二次產能擴張

2018 年1-9 月歸母凈利潤預計5.01~5.85 億元,相比上年同期上漲80~110%,18Q3 歸母凈利潤預計2.09~2.39 億元,相比去年同期上漲110~140%,盈利符合評估機構的預期。

項目 | 2018.1-9 | 2017.1-9 |

歸屬于上市公司股東的凈利潤 | 比上年同期上升:80%-110% | 盈利27858.50萬元 |

盈利:50145.30萬元 |

數據來源:公開資料整理

三季度業(yè)績預告凈利潤增長翻番,與格力(銀隆)的訂單確認收入有關。此前,先導智能準備將該筆訂單計提壞賬準備。根據此前格力(銀隆)訂單進度公告,商定于9 月30 日完成全部驗收,合同金額為16.46 億元,該訂單扣除成本稅費后,凈利潤與先導智能的第三季度的業(yè)績預告接近。該訂單預計已完成收入確認并進入回款階段,剩余設備款10.31 億元(合同金額扣除預收款6.15億元),將在2019 年形成現(xiàn)金流入。

回顧2015至2017年,鋰電行業(yè)像高燒般的發(fā)展:電池廠商大肆擴張,新進企業(yè)的不斷冒出,資本大鱷拿著大把資金瘋狂收購熱情高溫不退……而在補貼退坡以來,行業(yè)洗牌逐漸加劇,目前處于洗牌出清階段。而隨著大眾、奔馳寶馬數千億元長協(xié)訂單落地,國際電池龍頭將進入擴產新周期,從近期訂單公告和行業(yè)更新信息來看,龍頭電池廠有加速擴產的跡象。先導智能是國內鋰電設備龍頭,已實現(xiàn)對日韓產品的進口替代,和松下/LG/三星/CATL/比亞迪等一線電池企業(yè)合作緊密。隨著動力電池行業(yè)集中度提升向中上游設備行業(yè)傳導,先導智能或將顯著受益,新訂單持續(xù)落地可期。

此外,隨著雙積分制的推行,特斯拉等國外新能源汽車在國內落地,外資股比限制放開,寶馬等傳統(tǒng)汽車豪強企業(yè)在國內開辟新能源汽車市場,將吸引相應的日韓海外電池龍頭LG化學、三星SDI以及松下等進入國內建廠。

據預測,2018-2020年,鋰電設備需要的投資超680億元。而先導智能作為少數能進入國內外龍頭電池廠供應體系的設備公司,未來新接訂單有望持續(xù)高增長可期。

此前先導智能公告整線訂單金額為5.36億,疊加第一大客戶寧德時代近期開啟31條線的大規(guī)模招標,以及南京塔菲爾、蕪湖天翼和重慶金康等新進入者合計約10億的訂單,先導智能2018全年新簽訂單有望達50億以上,同時結合存貨周轉天數和生產周期來看,此部分訂單將于2018年底至2019年陸續(xù)確認,有力支撐明年業(yè)績。

從財務健康狀況來看,先導智能的現(xiàn)金流有望逐步改善。先導智能經營性現(xiàn)金凈流出7.21億元,主要是與產業(yè)鏈資金運作方式有關——下游客戶更多地采用銀行承兌匯票。三季度的商業(yè)承兌匯票也將大幅增加,預計其第三季度的現(xiàn)金流仍將承壓,但隨著年末收款結算高峰期來臨,承兌匯票最長期限為6個月且可背書轉讓等因素,先導智能的第4季度和2019年現(xiàn)金流有望逐步改善。

2020年我國新能源車補貼全面退坡,國外新能源車企以及傳統(tǒng)豪強日韓鋰電池企業(yè)將卷土重來,是國內市場鋰電池產能投資的主要邊際增量,以CATL、LG化學和三星SDI為代表的領先鋰電池企業(yè)此前紛紛宣布大規(guī)模的產能投資計劃,帶動鋰電設備的需求。先導智能是鋰電設備龍頭企業(yè),與國內外一線大客戶建立了良好的長期合作關系,未來將受益于鋰電池行業(yè)在2019-2025年的二次產能擴張。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋰電池生產設備行業(yè)市場發(fā)展形勢及投資前景研判報告

《2026-2032年中國鋰電池生產設備行業(yè)市場發(fā)展形勢及投資前景研判報告》共十二章,包含2021-2025年中國鋰電池生產設備細分市場規(guī)模及趨勢預測,國內鋰電池生產設備行業(yè)主要企業(yè)分析,中國鋰電池生產設備發(fā)展預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢