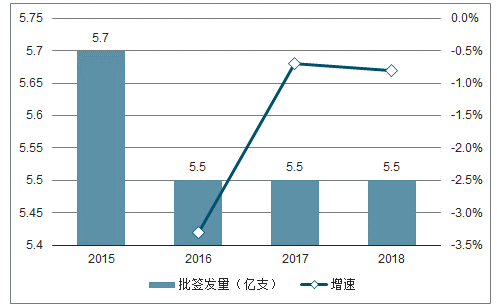

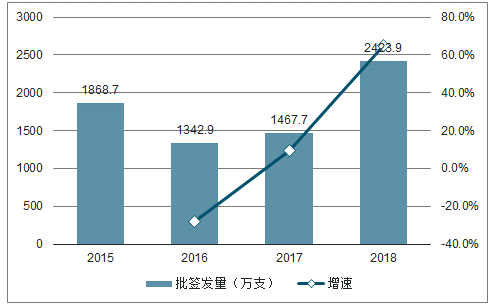

2018年,中國疫苗批簽發量為5.5億支,同比下降0.77%。2016年的“山東疫苗事件”以及2018年“長生生物”等事件對疫苗行業造成了較大沖擊,民眾自主接種二類疫苗的意愿下降明顯,導致最終的批簽發數量出現同比下滑。

2019年疫苗行業批簽發量將在需求的驅動下恢復上升,隨著不良事件影響的消退,以及疫苗行業更加嚴格且持續的監管,消費者對疫苗的信任度有望在2019年恢復,從而提升二類苗的需求。

HPV疫苗、流感疫苗等重磅疫苗品種持續推廣,產量及采購量大幅度提升,有望在2019年提振疫苗行業。

2015-2018疫苗批簽發情況

數據來源:中檢所、智研咨詢整理

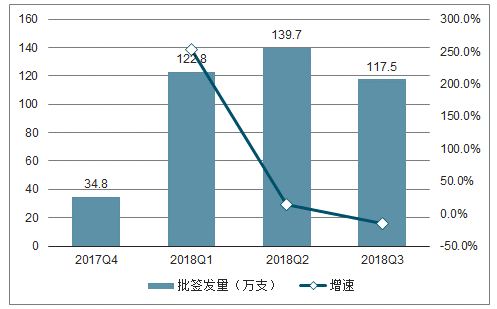

一、HPV疫苗需求量

HPV疫苗的發貨周期導致了季節性批簽發數量的波動:自其今年4月底獲準在中國上市以來,2018年該疫苗獲得的批簽發數量為121.6萬支。分季度來看,第二季度實現批簽發量約6000支;第三季度批簽發數量為29.9萬支;第四季度批簽發量上升至91.1萬支。

自2018年獲批之后,由于需求較大,供不應求明顯。目前9價HPV疫苗占所有HPV疫苗的市場比重為17.1%,提升空間廣闊,隨著智飛生物與默沙東簽訂的采購協議,2019年9價HPV的批簽發數量有望實現大幅度提升。根據采購協議,2019年公司將采購HPV疫苗產品共55.07億元。若HPV疫苗毛利率達到45%,則公司2019年HPV的銷售收入將達百億。若其中900萬支為4價HPV疫,則9價HPV疫苗的銷售量約為218萬支。

9價HPV疫苗分季度批簽發情況

數據來源:中檢所、智研咨詢整理

2018年HPV疫苗市場占比圖

數據來源:中檢所、智研咨詢整理

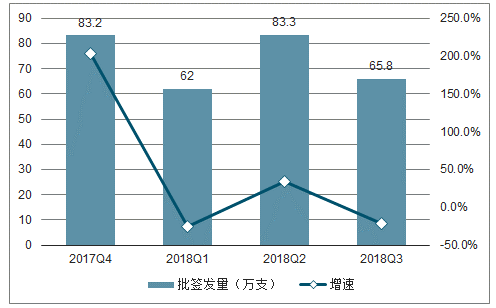

2018年中國批簽發數量為211.2萬,同比增長90.8%,但在九價人乳頭瘤病毒疫苗獲批后的2018下半年其批簽發量出現下降,環比下降54.7%。

四價人乳頭瘤病毒疫苗分季度批簽發

數據來源:中檢所、智研咨詢整理

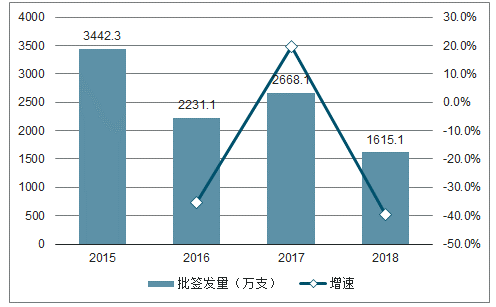

雙價人乳頭瘤病毒疫苗分季度批簽發情況

數據來源:中檢所、智研咨詢整理

二、肺炎球菌多糖結合疫苗

2018年中國13價肺炎球菌多糖結合疫苗批簽發量為384.8萬,同比增長437.8%,實現2017年首次批簽發后的巨大飛躍。

目前中國上市的該疫苗均來自于輝瑞,但國產產品已經進入臨床的最后階段,有望快速進入市場,填補空缺。沃森生物的13價肺炎球菌結合疫苗已經完成臨床III期實驗,預計將于2019年上市;康泰生物旗下民海生物的13價肺炎球菌結合疫苗正處于臨床III期,蘭州所和北京科興的在研產品正分別處于臨床Ⅱ期和臨床Ⅰ期;與此同時,智飛生物在研的15價肺炎球菌結合疫苗已獲得臨床批件,尚未開展臨床。

13價肺炎球菌多糖結合疫苗批簽發情況

數據來源:中檢所、智研咨詢整理

2018年受到“長生生物”疫苗事件影響,23價肺炎球菌多糖疫苗的季度批簽發量出現下滑,但在需求的帶動下,行業已經回暖進入快速提升期。

2018年中國23價肺炎球菌多糖疫苗的批簽發數量為704.7萬支,同比上升34%。23價肺炎球菌多糖疫苗得益于各地政府的推廣接種政策(老年人免費/優惠接種),產品需求端良好,但隨著2018年7月康泰生物23價肺炎球菌多糖疫苗獲批生產,行業競爭未來將有所加劇。

在競爭格局上,23價肺炎球菌多糖疫苗市占率最大的公司為成都所,占比達60%;其次為玉溪沃森,占比為23%;第三則為默沙東,占比達17%。,未來2年將繼續維持穩定增長。

23價肺炎球菌多糖疫苗批簽發情況

數據來源:中檢所、智研咨詢整理

2018年各企業批簽發占比

數據來源:中檢所、智研咨詢整理

三、流感病毒疫苗

2017-2018年和2018-2019年流感連續兩年爆發,推動流感疫苗需求增長。

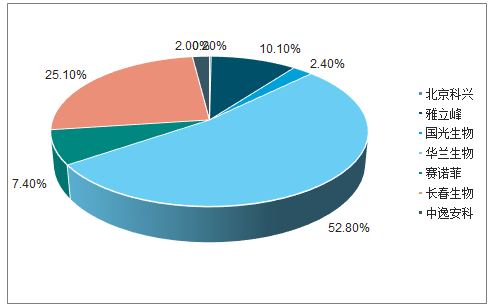

流感疫苗市占率最高的為華蘭生物,2018年占比52.8%,長春生物和大連雅立峰,分別為25.1%和10.1%。隨著未來四價流感疫苗全面取代三價苗,以及接種率持續提升,四價流感疫苗的市場空間將進一步擴大,華蘭生物將繼續鞏固其龍頭地位。

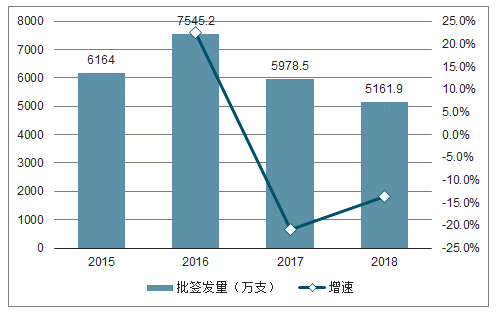

2015-2018年流感病毒疫苗批簽發情況

數據來源:中檢所、智研咨詢整理

2018年各企業批簽發占比圖

數據來源:中檢所、智研咨詢整理

四、四聯苗和五聯疫苗

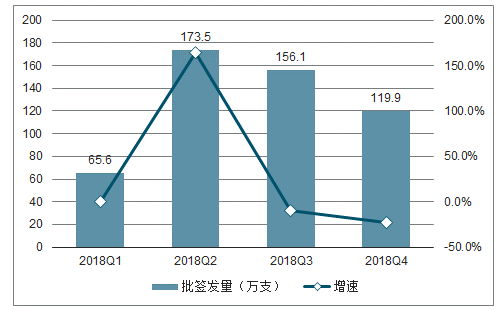

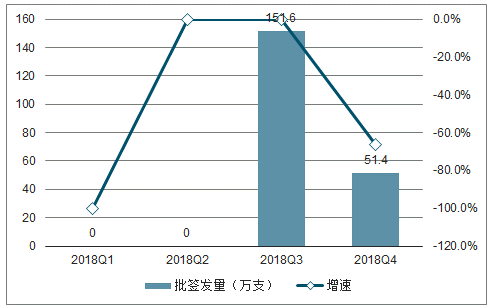

目前四聯疫苗只有康泰生物的分公司民海生物生產,其Q2批簽發量為173.5萬支,超過2017年全年142.6萬支的水平。2018年Q1和Q2賽諾菲五聯疫苗產品檢測批簽發未通過,批簽發量為0,其Q3快速放量達到151.6萬支,同比增長174.6%,2018年全年批簽發量為203.0萬支,低于2017年212.1萬支的批簽發量。

四聯苗和五聯苗受益于優異的產品競爭力及消費者持續上升的需求,兩大產品在2019年均具備較大的成長空間。

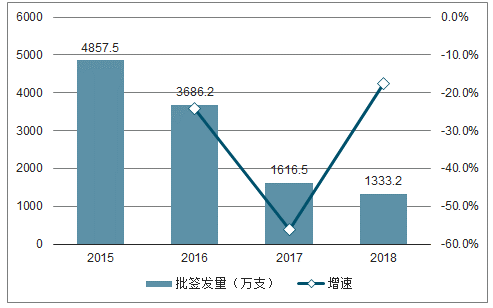

2018年四聯疫苗季度批簽發情況

數據來源:中檢所、智研咨詢整理

2018年五聯疫苗季度批簽發情況

數據來源:中檢所、智研咨詢整理

五、AC-Hib三聯疫苗

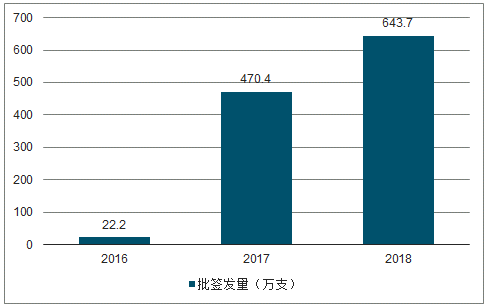

2018年AC-Hib三聯疫苗批簽發643.7萬支,同比增速36.8%。由于其相對單價疫苗的注射優勢,在國內已經得到廣泛的接種應用,配合智飛生物強大的銷售能力和終端接種點的覆蓋面積,2019年該產品將維持35%以上的增速。

AC-Hib三聯疫苗季度見總體呈現波動增長趨勢,第三季度和第四季度批簽發分別為201萬支和163萬支,相較于第一季度和第二季度的152萬支和127萬支,均有所增長,下半年批簽發數量比上半年增加了85萬支,2019年第一季度整體批簽發仍保持環比增長。

三聯疫苗批簽發情況

數據來源:中檢所、智研咨詢整理

六、水痘減毒活疫苗、狂犬疫苗和百白破疫苗

水痘疫苗是目前預防水痘的最有效手段,也是二類苗中接種率最高的疫苗之一,屬于剛需品種,同時水痘疫苗“一針改兩針”的政策仍然在推廣階段,未來將進一步帶來需求的增長,水痘疫苗有望維持穩定增長。

水痘疫苗的企業集中度較高,前三企業的批簽發量占比超過80%,其中最多的是長春百克生物,為32%;上海生物居第二位,為28%,長春長生排第三,為22%。

2015-2018年水痘減毒活疫苗批簽發情況

數據來源:中檢所、智研咨詢整理

在生產狂犬疫苗的企業中,占比最高的為遼寧成大,其次為廣州諾誠和寧波榮安,市占率分別為36%、17%和14%,排名前三企業合計占比超過全市場供應量的60%以上,頭部效應明顯,隨著長生生物狂犬疫苗的退市,未來其它企業有望快速搶占市場。

2015-2018年狂犬病疫苗批簽發情況

數據來源:中檢所、智研咨詢整理

2018年由于長春長生的疫苗問題,百白破聯合疫苗只有兩家公司生產獲批,為武漢所和玉溪沃森,分別占比為92%和8%。隨著中國二胎政策的全面開放,中國新生兒出生率有望在未來幾年得到一定提升,這對于百白破疫苗的市場發展有較為可觀的推動作用,同時長春長生的停產也為剩余的寡頭廠商提供了更充足的市場空間。

2015-2018年百白破聯合疫苗批簽發情況

數據來源:中檢所、智研咨詢整理

七、IPV+3OPV

IPV疫苗在IPV+3OPV政策的推動下,其2018年批簽發量3301.1萬支,同比增長36.8%。采用OPV+IPV結合免疫方式,可以避免IPV和OPV自身的接種問題,更大程度上預防脊髓灰質炎發生,因此IPV+3OPV的聯合免疫成為推廣重點。隨著該政策的進一步推行,IPV供不應求明顯,該產品快速增長趨勢明顯。

IPV生產集中度較高,北京北生研占比為48%,賽諾菲占比為32%,中國醫學科學院占比為20%。

2015-2018年脊髓灰質炎疫苗(OPV)批簽發情況

數據來源:中檢所、智研咨詢整理

醫藥行業政策不確定性帶來的風險,新疫苗獲批進度低于預期的。聯苗市場需求旺盛,整體實現穩定增長,整體增速可持續。傳統疫苗需求穩定,受政策變化影響個別品種實現快速增長。

相關報告:智研咨詢發布的《2019-2025年中國醫療健康行業市場運營態勢及未來發展趨勢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國多聯多價疫苗行業市場現狀調查及未來前景研判報告

《2026-2032年中國多聯多價疫苗行業市場現狀調查及未來前景研判報告》共九章,包含2021-2025年中國多聯多價疫苗行業競爭格局分析,主要多聯多價疫苗企業或品牌競爭分析,2026-2032年中國多聯多價疫苗行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國疫苗行業產業鏈圖譜、產業現狀、重點企業及未來前景展望:產業規模日益擴容,本土企業國際化步伐加快[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)