圖書出版和發行是國家管制較嚴格的行業,根據《出版管理條例》等法規的規定,我國對設立出版社、報刊社、出版物發行、出版物進口均實行許可制度。根據《國務院關于非公有資本進入文化產業的若干決定》的明確規定,非公有資本可以投資參股出版物印刷、發行等國有文化企業,但該類文化企業國有資本必須控股51%以上。非公有資本不得從事書報刊、影視片、音像制品成品等文化產品進口業務。根據《關于文化領域引進外資的若干意見》的明確規定:在中方控股51%以上或中方占有主導地位的條件下,允許外商以合資、合作的方式設立出版物印刷和只讀類光盤復制等企業。禁止外商投資從事書報刊的出版、總發行和進口業務,音像制品和電子出版物的出版、制作、總發行和進口業務。

內容出版發行板塊作為傳統的媒體行業,是傳媒行業的重要組成部分之一。按照出版載體 進行分類,內容出版主要包括圖書、報紙、期刊、音像制品及電子出版物等出版物,五個細分 領域 2017 年營業收入分別為 879.60、196.54、578.25、28.36 及 14.95 億元。其中,圖書出版 占比達 51.81%,貢獻了內容出版行業半數以上的收入。在公司層面,目前 A 股 23 家內容出 版發行公司中,有 17 家圖書出版發行公司(不包括轉型游戲業務的天舟文化),其他 5 家以報 紙為主營業務(包括華聞傳媒、新華傳媒、華媒控股、博瑞傳播和粵傳媒)。

圖書出版發行行業對資金有較高的規模要求。對于出版業而言,圖書的選題、編輯等環節需要大量的專業編輯人員根據市場情況、作者資源情況進行選擇和加工,因此屬于知識和智力密集型的產業,這就對出版商的產業規模和資金實力提出了一定要求;出版企業前期費用也比較高,包括購買版權、支付稿酬、版稅、支付編輯人員工資、承擔紙張和印刷費用等。在發行方面,為提高發行業務規模,在發行環節需要廣泛的連鎖經營網點,以實現采購成本低、運營成本低、運營效率高、規模經濟明顯等諸多優勢;除了擴大網點規模外,高效的物流配套體系、相關出版物采購配送所需的流動資金,亦對參與者的資金規模提出了較高的要求。對于一般的圖書出版,通常只有達到一定規模的銷量才能達到盈虧平衡。隨著發行量的增加,圖書的長期平均成本呈下降趨勢,形成規模經濟。這就意味著新進入該領域的市場主體必須具備雄厚實力和充足資金,并花費較長時間建立讀者群,才能在現有競爭格局中取得一席之地。

一、行業規模增速受沖擊放緩,經營性壁壘仍較高

書號,即為我國合法出版書籍的統一編號。根據現有《出版管理條例》規定,我國報紙、 期刊、圖書、音像制品和電子出版物等應當由出版單位出版。書號由中國國際標準書號(ISBN) 中心發放,由中國版本圖書館加掛新聞出版總署條碼中心牌子。自我國施行標準書號以來,行 政管理部門掌握著書號的發放和控制權,由于我國出版機構的設立為審批制,因此只有出版社 才可能獲得書號申領權。

2017 年圖書出版發行行業營業收入 1036.59 億元,同比增長 2.51%。在 2013 至 2015 年期 間,圖書出版發行行業保持約 15%的平均增速,自 2015 年以來,在數字閱讀、新媒體等沖擊 下,圖書出版行業營業收入增速逐步減緩。

2013-2017圖書出版發行行業營業收入及同比增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國圖書出版行業市場監測及未來前景預測報告》

圖書出版發行作為重要的傳統媒體行業之一,具有較其他傳媒行業更強的意識形態屬性, 因此也具有較高的政策壁壘。國內的圖書出版施行書號制度,需要出版社提前備案和申請書號, 而出版社只有國有出版企業可以設立,民營企業只能從事策劃和發行業務,其出版業務只可采 用與出版社合作的模式。因此在出版方面,國有企業具備較高的經營性壁壘。

除出版業務外,國企在細分圖書品類上也有政策優勢。在大眾圖書市場,民營資本可從事 圖書發行,然而對課本而言,根據 1995 年 2 月原國家教委等部門《普通中小學教材出版發行管理規定》,中小學教材由新華書店統一征訂和發行,而各級新華書店也均由國有控股,民企 只可參與市場化教輔材料的銷售發行。

在2018年上半年,圖書行業取得了亮眼的成績。

主題出版表現不俗。政策性讀物同比增長197.76%,政治類讀書同比增長146.28%,法律法規94.44%,傳記,尤其領導人物的傳記同比增長17.18%。這幾個細分門類,主題出版這兩年,尤其是今年是非常亮眼的細分門類。

二線城市延續2017年正向增長的態勢。在一線城市,人工成本、物業成本高企,競爭激烈。而三線城市的消費能力不足,因而可以看到不斷地有二線城市如青島、西安、重慶、成都等等,不管是在商業上還是實體書店的調整改造上都取得了較好的結果。

以圖書為起點的IP全鏈條開發的模式越來越成熟。從圖書到有聲書、動漫、電視電影等,所需要的投資投入不斷增加,投資風險也越大。對于整個內容鏈條,紙書和網絡文學是經過最小的投資去做最大化的市場驗證,當初步驗證成功之后再進入下一輪,逐輪追加投資,做產品開發,使上億的投資風險降低。

二、圖書零售市場需求及增速走勢分析

1、紙價上漲、數字閱讀新業態等沖擊行業需求

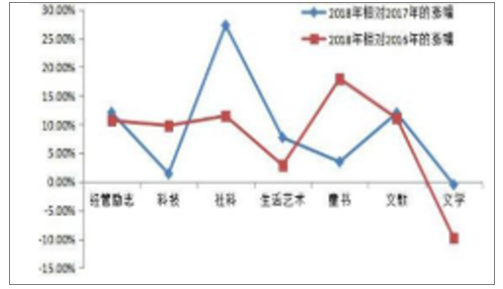

2018年新書定價普漲,成本因素是本輪書價上漲的導火索。報告數據指出,從2016年至2018年每年新書的平均定價看,2017年雖然有所下降,但2018年開始上漲且超過了2016年的平均定價。2018年,新出版的圖書平均定價漲到68.5元,平均定價同比達110.5%。社科、文教和經管勵志類圖書2018年均有不同幅度的上升。其中,童書新書定價三年來上漲幅度最高,相比2016年漲幅達到17.8%。

2017年12月,環保部發布《進口廢紙環境保護管理規定》,對造紙廠明確規定進廢條件:生產原料必須是廢紙,含雜率由1.5%降低到0.5%。進廢條件門檻的提高導致不達標的小型紙廠紛紛關閉,同時外廢進口量減少,廢紙價格增高,紙漿價格也隨著水漲船高,最終產業鏈上相關的圖書產業生產成本被拉高。在成本上漲的影響下,各大出版商也進入新一輪定價上漲周期。不過,書價上漲存在一定的節奏,往往會在一輪上漲以后穩定一段時間。

2018年各品類新書價格相對前兩年價格漲幅(%)

數據來源:公開資料整理

2015年至2018年11月各月CPI累計同比數據

數據來源:公開資料整理

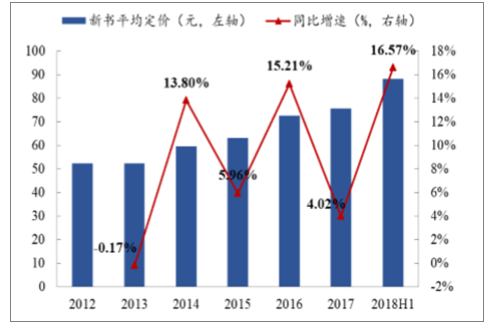

2016 年 2 月至 2018 年 3 月,雙膠紙價格增長近 40%, 直接推升新書定價(2018 年上半年新書平均價格為 88.15 元,同比增長 16.57%),影響消費者 的消費欲望,增加大眾圖書的銷售壓力。相比之下,由于課本主要采用征訂的方式,價格不完 全由市場決定,因此紙價上漲對課本碼洋的影響較為滯后,課本具有剛性需求屬性。

2016 年 2 月-2018 年 3 月紙張價格、2012-2018H1 中國圖書零售市場新書平均定價及增速

數據來源:公開資料整理

數據來源:公開資料整理

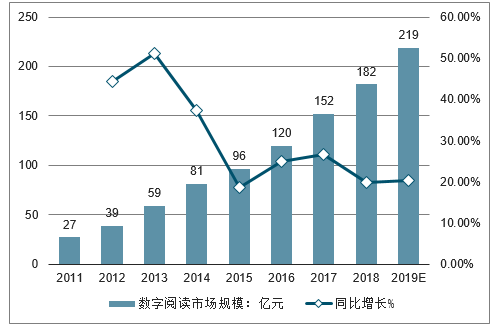

伴隨著互聯網發展以及智能手機、平板電腦和電子書閱讀器等智能終端的普及, 自 2010 年以來,中國人均數字化閱讀方式接觸率、手機閱讀接觸率等指標增長較快。截至 2017 年, 中國數字閱讀市場規模增至 152 億元,用戶規模已達 3.78 億,預計 2019 年其市場規模將超過 200 億。數字閱讀逐漸成為居重要的閱讀形式之一,對圖書出版行業造成一定沖擊。 但紙質圖 書仍然是國民閱讀的主要形式。紙質閱讀多為知識和文學等內容的“深閱讀”,而數字閱讀主要 為網絡文學和新聞資訊等內容的“淺閱讀”,兩種閱讀介質互相補充,滿足不同人群的閱讀需求, 紙質書將持續吸引深閱讀用戶群體。

2011-2017 數字閱讀市場規模及增速

數據來源:公開資料整理

2011-2017 數字閱讀市場用戶規模及增速

數據來源:公開資料整理

2、 圖書零售情況分析

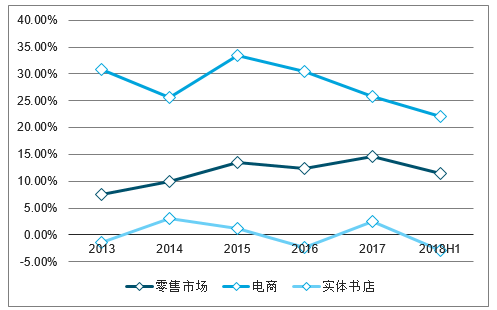

圖書零售市場 2018 上半年同比增長 11.37%,增 速有所回落。其中電商渠道增速有所下滑,但仍保持 22.11%的高速增長。相比之下,實體書 店則再次出現負增長,同比下降 2.93%。由此可見,兩種渠道分化明顯,圖書的線上零售比線 下更具優勢。電商平臺對線下書店的分流作用明顯,主要由于其價格低廉、品種豐富、配送便 捷、活動促銷刺激消費作用強等特點,同時線上渠道還具有無租金成本、信息化程度高、采購 倉儲物流的規模效應等優勢。

2013-2018H1 圖書零售市場增速

數據來源:公開資料整理

2. 圖書出版結構及細分品分析

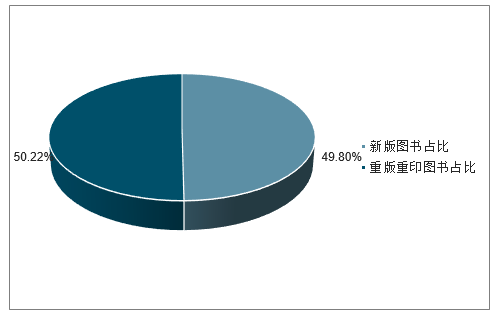

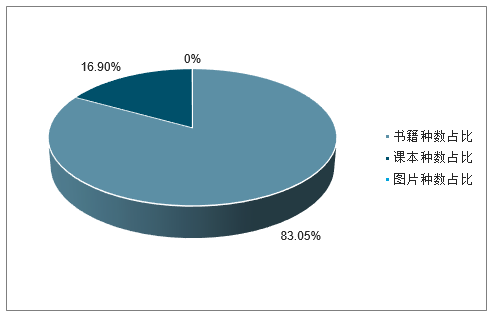

在出版圖書的產品結構上,版次結構方面,主要包含新版圖書和重版重印圖書,2017 年 全國出版新版圖書 255,105 種,重印圖書品種 257,381 種,新版的種數和印數首次雙雙下降, 重版重印圖書種數首次超過新書,圖書品種結構控制有效。種類數量方面,主要包括書籍(大 眾圖書)、課本(教材征訂目錄內的教材和教輔材料)和圖片(美術圖片)三類,其 2017 年的 種數分別為 425,616、86,591 和 280 種(包含新版和重版重印),占比分別為 83.05%、16.90% 和 0.05%,大眾圖書的比重較大。

2017 年圖書出版行業版次結構

數據來源:公開資料整理

2017 年圖書出版行業品類結構

數據來源:公開資料整理

大眾圖書出版物可細分為少兒、社科、教輔材料及文學等多個品類。2018 上半年碼洋占比最高的大眾圖書品類為少兒(26.25%),教輔材料位列第三(15.38%)。 雖然受到數字閱讀及短視頻等新娛樂的影響行業增速減緩,但碼洋占比較高的少兒和教輔圖書 具有剛需屬性,其需求受新媒體沖擊較小。圖書市場仍有望保持穩健增速。

2018H1 大眾圖書出版物品類碼洋比重

數據來源:公開資料整理

三、行業未來發展趨勢

1. 減量提質,行業向精細化轉型

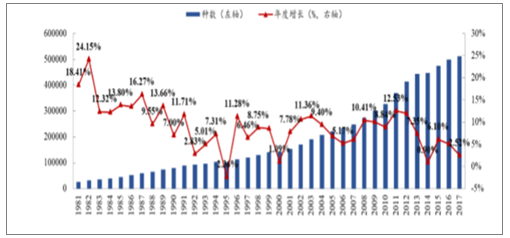

在圖書種數上,自 1981 年以來,除 1995 年下降外,我國圖書種數一直保持增長趨勢,數量從 1981 年的 25,601 種增至 2017 年的 512,487 種,在不到四十年里增長 20 倍。期間圖書種數增 速變動并不規律,但在總量調控后,雖圖書種數的數量上升,但增速逐漸放緩,增長回歸理性。

1981-2017 年我國圖書出版種數及增速

數據來源:公開資料整理

在出書結構上,1981 至 2017 年,我國圖書重印率總體逐步上升,尤其在實行總量調控后 的 1995 年,同比增長近 10%。2017 年,圖書重印率為 50.22%,占比首次超過半數。主要原 因是書號總量調控政策的實施,加大了出版社獲取書號的成本,促進出版公司挖掘現有圖書品 種,從追求“數量規模”轉向提升“內容質量”,出版發行企業的經營效率得到提高,出版行業的 出書結構得到優化,行業整體“減量提質”,由發力圖書品種數的粗放式增長,逐步向著重選題 的精細化增長轉型。

1981-2017 年我國圖書重印率趨勢

數據來源:公開資料整理

2、新書碼洋比重走低,圖書產品頭部效應明顯

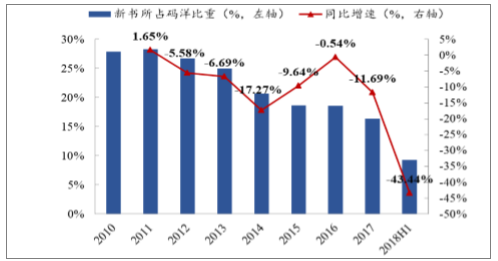

頭部圖書的碼洋貢獻率在 2017 年首次超過 50%,意味著 2017 年圖書市 場中半數以上的碼洋來自于前 1%的產品,圖書產品的頭部效應凸顯,渠道向頭部集中。

同時,新的優質內容有效供給不足,經典作品持續霸榜。新書所占碼 洋比重由 2011 年的 28.33%降至 2017 年的 16.39%,2018 年上半年僅有 9.27%。2018 年上半年 虛構類圖書的前十名中沒有新書入榜,非虛構類圖書也僅有一本新書《梁家河》進入了前十名, 亦說明行業原創出版能力有待提高。

2010-2018H1 新書所占碼洋比重,2014-2018H1 頭部圖書碼洋貢獻(Top1%的品種)

數據來源:公開資料整理

2018H1 虛擬類圖書 Top10

數據來源:公開資料整理

2018H1 虛擬類圖書 Top10

排名 | 書名 | 出版社 | 出版時間 |

1 | 活著 | 作家出版社 | 2010年6月 |

2 | 解憂雜貨店 | 南海出版公司 | 2014年4月 |

3 | 追風箏的人 | 上海人民出版社 | 2006年4月 |

4 | 三體 | 重慶出版社 | 2008年1月 |

5 | 三體Ⅱ—黑暗森林 | 重慶出版社 | 2008年5月 |

6 | 三體Ⅲ—死神永生 | 重慶出版社 | 2010年11月 |

7 | 我在未來等你 | 北京聯合出版有限責任公司 | 2017年9月 |

8 | 擺渡人 | 百花淵文藝出版社有限責任公司 | 2015年5月 |

9 | 百年孤獨(50周年紀念版) | 南海出版公司 | 2017年8月 |

10 | 擺渡人(2)-重返荒原 | 百花淵文藝出版社有限責任公司 | 2017年9月 |

數據來源:公開資料整理

2018H1 非虛擬類圖書 Top10

排名 | 書名 | 出版社 | 出版時間 |

1 | 習近平的七年知青歲月(平裝) | 中共中央黨校出版社 | 2017年8月 |

2 | 天才在左瘋子在右 | 北京聯合出版社有限責任公司 | 2015年11月 |

3 | 浮生六記 | 天津人民出版社有限公司 | 2015年9月 |

4 | 原則 | 中信出版集團股份有限公司 | 2017年12月 |

5 | 我們仨 | 生活.讀書.新知三聯書店有限公司 | 2012年9月 |

6 | 我不 | 湖南文藝出版社有限責任公司 | 2017年8月 |

7 | 梁家河 | 陜西人民出版社有限責任公司 | 2018年4月 |

8 | 時間簡史(插圖本) | 湖南科學技術出版社有限責任公司 | 2001年11月 |

9 | 自控力:斯坦福大學受歡迎心理學課程(新版) | 文化發展出版社有限公司 | 2017年9月 |

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)