我國的汽車工業相比其他汽車工業發達國家發展相對較晚。我國汽車工業是在中外企業合資中不斷融合發展的,完成了從最初年產不足萬輛到年產超過1,000萬輛、2,000萬輛的飛躍。隨著全球分工體系的確立和汽車制造產業的轉移,我國汽車工業準確把握住這一歷史機遇實現跨越式發展,現已成為全球汽車工業體系的重要組成部分。同時,國內汽車企業在與國外優秀企業的合作中不斷得到歷練,積累了強大的汽車生產能力與經驗,逐步實現由汽車生產大國向汽車產業強國的轉變,成為推動我國汽車產業發展的中堅力量。隨著我國經濟的持續發展以及居民平均消費水平的提高,我國汽車產業在這幾年獲得了較快的發展。

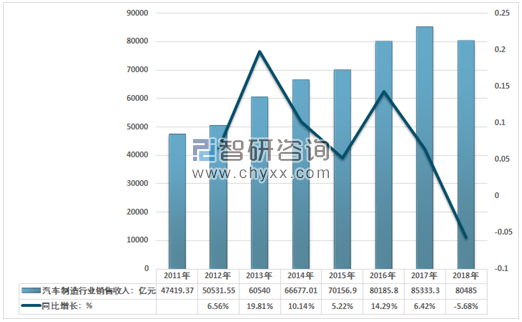

2018年1-12月份,中國汽車制造業營業收入83372億元,同比增長3.4%,其中,主營業務收入80485億元,同比增長2.9%,利潤總額達到6091.3億元,同比增長-4.7%。

2011-2018年中國汽車制造行業銷售收入及增速情況

資料來源:國家統計局

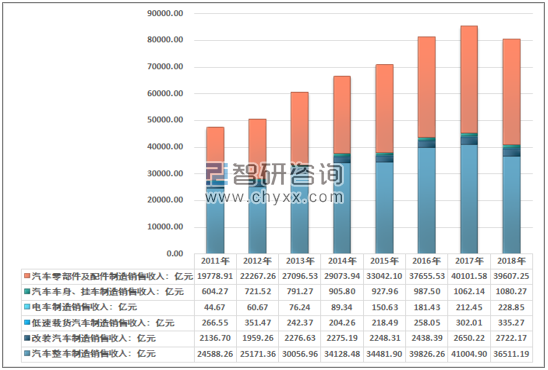

2011-2018年中國汽車制造行業細分市場收入結構

資料來源:國家統計局

2008年世界經濟危機給全球和國內汽車產業產生較大沖擊,但2009-2010年期間,我國政府推出的經濟刺激方案和消費鼓勵措施為國內汽車產業的快發展提供了有力的政策支撐。2011-2012年期間,隨著購置稅減半、汽車下鄉、以舊換新等消費鼓勵措施的退出以及城市緩解交通擁堵措施的出臺,國內整車產銷增速明顯放緩。2013年,受到經濟弱復蘇、節能補貼范圍維持高位、前期刺激政策退出效應消化的影響,國內汽車銷量出現較快增長。2014年隨著經濟結構調整,汽車行業在經歷了多年的高增長之后,回歸到了穩定增長的狀態。2016年,我國整車行業相比2015年強勁復蘇,主要原因在于低基數上的增長以及宏觀經濟年初回暖、投資需求和商用車消費有所提升、小排量乘用車購置稅減半政策影響等。2017年,由于受到2016年汽車購置稅減半等政策帶來的消費透支,汽車銷量增速明顯放緩。2018年,得益于新能源汽車補貼政策的大力扶持,汽車行業繼續平穩健康發展。

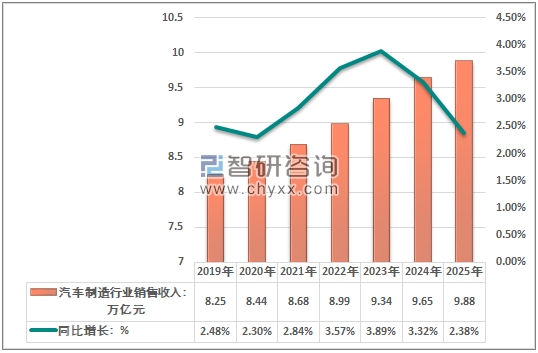

2019-2025年汽車制造行業市場規模及增速預測

資料來源:國家統計局

2018年全國汽車產量前十省市分別是廣東省、上海市、吉林省、湖北省、廣西區、重慶市、北京市、江蘇省、河北省、浙江省。其中,2018年1-12月廣東省汽車產量為321.58萬輛,同比增長0.21%。

2009-2018年我國汽車產量分省市分布(單位:萬輛)

地區 | 2018年 | 2017年 | 2016年 | 2015年 | 2014年 | 2013年 | 2012年 | 2011年 | 2010年 | 2009年 |

北京市 | 165.26 | 197.04 | 237.95 | 202.40 | 206.30 | 199.95 | 166.16 | 150.46 | 150.26 | 127.06 |

天津市 | 86.26 | 83.33 | 52.91 | 52.90 | 51.20 | 55.70 | 63.80 | 75.69 | 73.81 | 60.24 |

河北省 | 121.05 | 100.86 | 128.64 | 112.90 | 97.80 | 97.40 | 82.50 | 72.11 | 71.04 | 51.43 |

山西省 | 10.81 | 9.34 | 0.66 | - | - | 0.02 | 0.70 | 0.61 | 0.32 | 0.15 |

內蒙古自治區 | 3.87 | 3.06 | 2.14 | 2.60 | 2.40 | 1.66 | 2.10 | 3.65 | 5.16 | 3.28 |

遼寧省 | 94.87 | 94.82 | 107.88 | 109.00 | 112.10 | 108.00 | 83.63 | 75.54 | 70.77 | 50.85 |

吉林省 | 276.84 | 276.88 | 253.99 | 208.13 | 237.37 | 164.72 | 156.48 | 155.68 | 164.15 | 110.64 |

黑龍江省 | 16.29 | 12.21 | 7.58 | 8.00 | 10.80 | 10.45 | 9.80 | 18.17 | 24.77 | 28.37 |

上海市 | 297.75 | 291.32 | 260.77 | 243.00 | 247.40 | 226.90 | 202.40 | 191.57 | 169.89 | 125.03 |

江蘇省 | 121.88 | 119.85 | 138.63 | 115.80 | 121.60 | 107.20 | 88.70 | 80.38 | 74.40 | 50.62 |

浙江省 | 119.21 | 74.00 | 58.06 | 41.10 | 30.90 | 30.61 | 32.72 | 30.63 | 31.91 | 28.17 |

安徽省 | 82.43 | 115.83 | 139.12 | 117.00 | 93.40 | 100.65 | 104.18 | 117.03 | 118.87 | 86.34 |

福建省 | 23.94 | 27.90 | 21.79 | 19.20 | 18.10 | 20.60 | 18.33 | 18.64 | 19.50 | 13.50 |

江西省 | 54.98 | 56.55 | 53.58 | 42.10 | 46.20 | 36.80 | 34.40 | 34.35 | 37.28 | 28.47 |

山東省 | 102.54 | 91.56 | 86.89 | 81.86 | 103.00 | 104.38 | 90.26 | 76.29 | 81.46 | 55.77 |

河南省 | 58.91 | 46.51 | 58.47 | 32.86 | 40.90 | 40.63 | 37.56 | 36.58 | 23.52 | 12.46 |

湖北省 | 241.93 | 266.61 | 243.46 | 196.37 | 174.50 | 158.67 | 118.85 | 131.90 | 157.77 | 108.17 |

湖南省 | 52.9 | 51.86 | 47.74 | 36.30 | 29.50 | 32.06 | 17.27 | 16.19 | 16.62 | 11.95 |

廣東省 | 321.8 | 318.21 | 280.06 | 239.40 | 216.80 | 199.93 | 138.50 | 150.28 | 134.75 | 113.08 |

廣西壯族自治區 | 215.04 | 245.18 | 245.30 | 229.40 | 209.20 | 186.90 | 167.30 | 142.35 | 136.61 | 118.45 |

海南省 | 2.11 | 3.96 | 6.72 | 7.00 | 9.00 | 10.80 | 12.90 | 15.20 | 13.60 | 9.16 |

重慶市 | 172.64 | 251.59 | 266.34 | 260.93 | 231.35 | 183.97 | 190.95 | 166.64 | 161.43 | 118.65 |

四川省 | 74.93 | 83.24 | 53.03 | 42.30 | 32.40 | 80.49 | 39.70 | 12.86 | 10.15 | 7.62 |

貴州省 | 0.45 | 0.27 | 1.64 | - | - | 0.03 | 0.47 | 1.28 | 0.84 | 0.18 |

云南省 | 15.88 | 14.29 | 13.31 | 11.70 | 11.00 | 7.99 | 10.90 | 9.72 | 10.19 | 7.27 |

陜西省 | 62.13 | 61.63 | 42.04 | 34.10 | 37.50 | 42.16 | 54.50 | 55.67 | 65.21 | 50.68 |

資料來源:國家統計局

2018年中國汽車制造行業主營業務收入區域分布

省市 | 主營業務收入(千元) |

北京市 | 442240069 |

天津市 | 220318126 |

河北省 | 238606329 |

山西省 | 10100913 |

內蒙古自治區 | 25578573 |

遼寧省 | 378912936 |

吉林省 | 867841047 |

黑龍江省 | 19372296 |

上海市 | 798576925 |

江蘇省 | 728418431 |

浙江省 | 322362303 |

安徽省 | 244089795 |

福建省 | 111618042 |

江西省 | 131074770 |

山東省 | 779200642 |

河南省 | 269010265 |

湖北省 | 593588145 |

湖南省 | 125492873 |

廣東省 | 627748604 |

廣西壯族自治區 | 233733124 |

海南省 | 10659461 |

重慶市 | 452755712 |

四川省 | 267027211 |

貴州省 | 19401415 |

云南省 | 16877301 |

陜西省 | 107876522 |

甘肅省 | 330312 |

青海省 | 307667 |

寧夏回族自治區 | 437114 |

新疆維吾爾自治區 | 4943074 |

資料來源:國家統計局

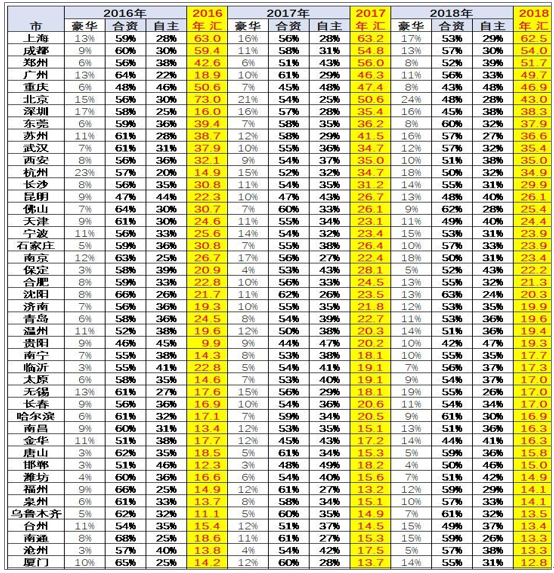

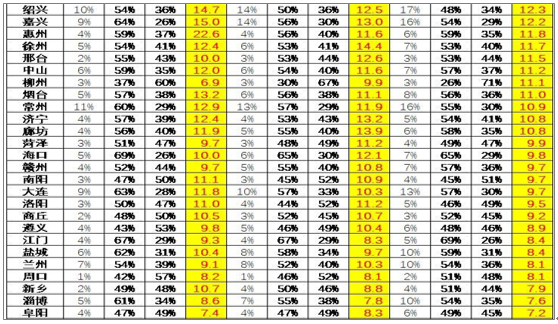

乘用車方面,隨著國家的轉移支付,政策傾斜,產業轉移等原因,西南地區近年來經濟發展較好,從區域銷量上看,其也是同比增長最大的區域,同比增長3.7%,其中四川累計銷量最高占整個地區的30%,而其省會城市成都又占其銷量的50%,昆明也占云南銷量的43%,其集中度比較高。從各省市銷量來看,廣東省位列第一,占國內銷量的10.7%,與其經濟發展良好密不可分,廣東省連續29年GDP位居全國第一;北京市跌幅最大高達20%,一是老舊車報廢補貼及小排量車購置稅優惠政策在2018年退出對其新車銷售產生不利影響;二是2018年北京新車配置指標下降33.3%,其中燃油車指標由9萬輛減至4萬輛,下降了56%。

2018年乘用車各城市銷量排行

數據來源:公開資料整理

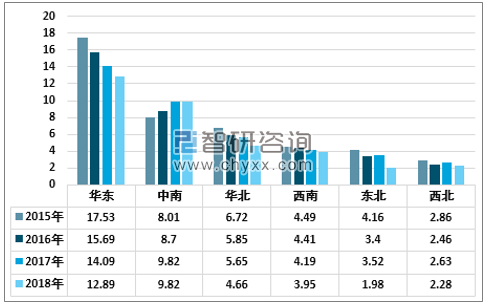

客車方面,據統計,2018年,從國內六大地區客車銷售情況來看,中南地區增速比上年明顯回落,共銷售9.82萬輛,同比增長0.01%,增速比上年回落12.87個百分點。東北和西北地區也結束上年增長,呈一定下降,其中東北地區降幅更為明顯,2018年,東北地區共銷售1.98萬輛,同比下降43.60%;西北地區銷售2.28萬輛,同比下降13.18%。華東地區降幅比上年有所收窄,共銷售12.89萬輛,同比下降8.51%,降幅比上年收窄1.70個百分點。華北地區銷量同比降幅比上年有所擴大,共銷售4.66萬輛,同比下降17.61%,降幅比上年擴大14.09個百分點;西南地區依然呈小幅下降,共銷售3.95萬輛,同比下降5.75%。

2014-2018年六大地區客車銷量(萬輛)

數據來源:公開資料整理

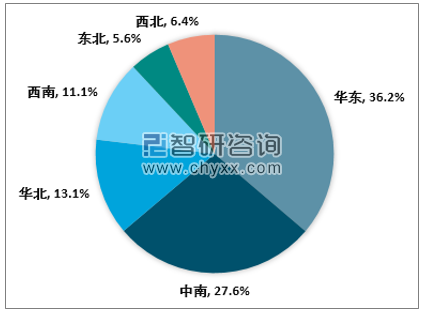

2018年六大地區客車銷量結構

數據來源:公開資料整理

目前,二、三、四、五線城市的購車消費下滑。三、四、五線城市是購車主力,特別是首次購車的主力。2018年全國首購與再購的比例已經接近50:50了。特別是一二線城市再購比例開始超過首購,有的再購比例高達65%以上。

就高端/中端/低端產品而言,吉利汽車布局比較完善,覆蓋面較廣、較深。為此,也正如上所述,吉利汽車在如此有挑戰的2018年,SUV銷量還增加了22.5萬輛,難能可貴、可圈可點。吉利SUV車型共有8款,其中有6款進入自主品牌前30名。進一步地從數據來看,在其銷量中,8萬以下的車型占比不到30%,而8-10萬,10-15萬的車型占比,都超過了30%。同時,吉利在一二線城市的銷量占比已經超過了50%。吉利之所以能夠取得如此結果,得益于其精準的產品戰略,及精準的營銷戰略。據悉2019年,吉利將約有6-7款新SUV上市—SX12(中型),領克04(中大型),FY11轎跑SUV,領克02PHEV,帝豪GSPHEV,博越改款,以及遠景S1改款。

再購市場(增購/換購)SUV為首選。有數據顯示,再購人群70%的人選購中型及緊湊車型,其中33%的人選購SUV、為第一大選擇。再購最大價格選擇占比32.4%,價格區間20-30萬元,第二占比24.6%,價格區間15-20萬元。一二線城市再購比例已經超出50%。

2018年中國SUV市場開始進入結構調整期。當中高端品牌/車型覆蓋10-20萬元市場,15-25萬元市場時,當中低端品牌/車型覆蓋5-10萬元市場時;當中高端品牌/車型滿足一二線城市時,當中低端品牌/車型滿足三四五線城市時,SUV市場將會再度蓬勃發展。

近年來,受國際市場需求低迷及國內經濟發展轉型綜合影響,我國區域經濟分化加劇。一方面,經濟結構調整步伐快,產業發展基礎較好的省份經濟發展勢頭良好;另一方面,重工業及資源型產業比重較大的省份因產業結構單一,在“去庫存”“去產能”背景下,經濟發展的下行壓力加大。2019年,隨著區域發展總體戰略的深入實施,中西部地區汽車銷量有望維持更快增速。

相關報告:智研咨詢發布的《2019-2025年中國汽車制造業行業市場專項調研及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國汽車制造設備行業市場產銷狀況及投資前景研判報告

《2025-2031年中國汽車制造設備行業市場產銷狀況及投資前景研判報告》共十二章,包含2025-2031年中國汽車制造設備產業投資風險分析,汽車制造設備行業投資機會分析研究,2025-2031年中國汽車制造設備行業發展策略及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢