2018年初更是出現了新開工大幅提升而施工投資持續下降的明顯背離。隱性庫存形成了新開工和施工投資之間的“緩存區”,停工面積無法進入正常施工流程,自然也就無法推動施工投資。

新開工對施工投資的推動作用逐步減弱,甚至出現了2018年固定資產投資施工單價提升、新開工面積持續增長,而施工投資增速反而持續下降的情況。

隨著土地和項目資源進一步向頭部房企集中,停工項目有可能隨著并購而易主,隨后復工轉化可售資源,實現“隱性庫存”向“顯性庫存”的轉化。

2019年及以后因城施策成為長期政策,行業進入高位頭部區域,企業發展是強者恒強與存量邏輯。強者恒強和存量邏輯是下一個時代的重要特征。

一、房地產行業發展現狀

中國房地產行業四個階段中土地購臵的表現

數據來源:公開資料整理

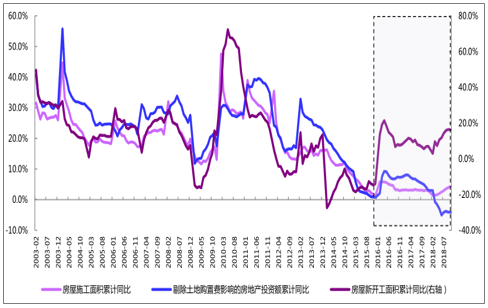

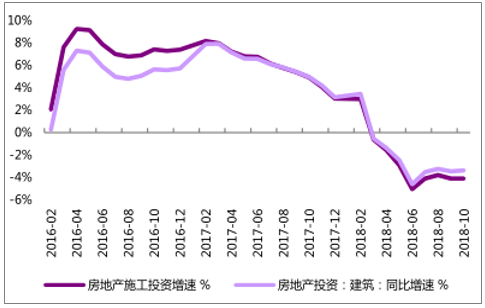

新開工增速從2018年3月的3%持續提升至9月的17%,施工面積增速略微提升至4%,而施工投資增速則出現了明顯的持續下降,從2018年2月的3%下降至10月的-4%。

2013-2018年全國房屋施工面積、施工類房地產投資額、全國房屋新開工面積累計同比增速

數據來源:公開資料整理

施工投資增速在價格因素出現明顯提升的情況下,仍出現明顯下滑,更說明了新開工面積增速與施工投資增速出現了明顯背離,新開工面積增長難以推動施工投資的增長,2018年以來的房地產投資數據平穩表現緣于當期計入土地購置費的高速增長。

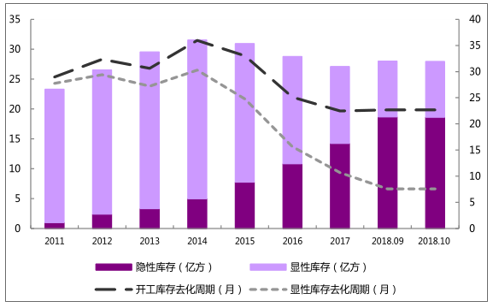

2018年10月末,全國商品住宅顯性庫存9.35億方,較2017年末減少3.54億方,較2018年9月末增加108萬方。按照12個月滑動平均銷售面積計算,顯性庫存去化周期約7.58個月。

2011-2018年全國商品住宅顯性庫存、隱性庫存及去化周期圖

數據來源:公開資料整理

隱性庫存形成了新開工和施工投資之間的“緩存區”,部分新開工面積停工后無法進入正常施工流程,自然也就無法推動后續的施工投資。逐步增加的隱性庫存面積導致進入正常施工流程的面積減少,甚至出現2018年在固定資產投資施工單價提升、新開工面積持續增長,施工投資增速反而出現了持續下降的背離情況。

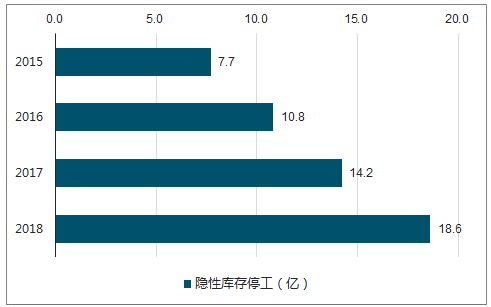

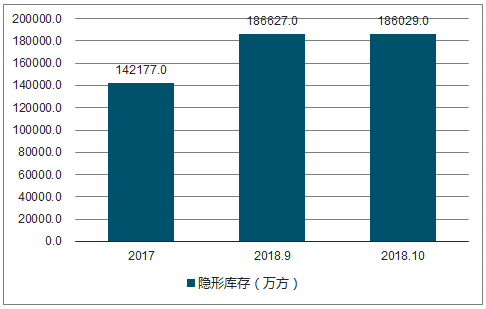

2015-2018年10月隱性庫存停工情況

數據來源:公開資料整理

二、房地產行業競爭格局

市場競爭中的新格局無疑是高維競爭與多維競爭。企業將在原有以土地獲取和以開發為核心的住宅單核維度基礎上,增加資產運營和客戶經營兩個維度,晉升為高維體系。

2019年及以后因城施策成為長期政策,行業進入高位頭部區域,企業發展是強者恒強與存量邏輯。在房地產長效機制下,因城施策將持續保持較長時間。行業進入總量高位,增速低位是大勢所趨。強者恒強和存量邏輯是下一個時代的重要特征。

未來行業總量大頭已開始明顯,在可預測的時間范圍之內,中小房企能夠彎道超車的概率呈現明顯下降趨勢。這將使得房地產行業強者恒強的局面越發明顯。

行業集中度將持續提升

數據來源:公開資料整理

三、房地產行業發展趨勢

2018年房地產資金面持續緊張,部分中小房企已經在事實上退出房地產市場,房企行業集中度進一步提升,并購整合加速進行。

在嚴格的融資管控下,非標受限,房企對銷售回款的依賴程度大幅增強,房企復工意愿和推盤入市意愿增強,隱性庫存向顯性庫存轉化。

從全國范圍來看,2018年10月,全國隱性庫存面積出現下降,比2018年9月末減少598萬方,單月呈凈復工狀態。與此同時,全國房地產施工投資增速企穩在-4.1%的水平,其中權重較大的建安類投資環比提升0.08%。

2017-2018年10月全國隱性庫存面積情況

數據來源:公開資料整理

2016-2018年房地產施工投資增速和建筑投資增速

數據來源:公開資料整理

2019年的房地產施工投資,從行業從總量角度看,銷售面積總量指標要再創新高面臨較大難度。新開工等與銷售面積相關的總量指標均存在下行壓力。未來銷售額總量增長主要來自不同區域之間房價漲幅,與金額相關指標將處于高位震蕩。

2019年房地產運行趨勢預測

數據來源:公開資料整理

據調查數據顯示,2019年2月份,全國300個城市建設用地共成交1168宗,比上月減少929宗,比去年同期減少275宗;成交金額達1984.75億元,環比下降40.26%,同比下降30.36%;平均成交樓板價2315.97元/平方米,環比上漲15.68%,同比下降7.5%。

從成交金額來看,TOP20上市房企前2個月月共計成交2593.01億元,占全國土地成交金額的48.86%,占比同比上升0.2個百分點;而從成交建筑面積來看,TOP20上市房企共計成交5756.56萬平方米,占全國土地成交建面的22.88%,占比同比下滑4.42個百分點。

2019年前2個月,熱點城市土地溢價率基本保持在10%左右,保持低位;另外,8家房企權益拿地總價均超過100億元,其中萬科以283億元居首。

2019年開年,全國多個城市土地成交依然處于調整期,特別是一、二線城市,房企對住宅類土地拿地積極性較高。但樓市逐漸進入調整期,導致房地產企業整體拿地意愿不強烈。加上信托等資金監管嚴格,融資渠道受阻,房地產企業對總價較高的地塊相對謹慎。

2019年是房企還債高峰期,有些房企已經將股權大比例質押去融資,為了抵御行業風險,縮減投資并不令業內意外。

總體來看,房地產去杠桿已成為趨勢,一、二線城市限價政策導致項目入市難,都會降低房企拿地意愿。但仍有部分企業積極拿地,一方面是有些地塊是通過股權轉讓獲取,價格可能低于市場預期;另一方面則是當下一、二線城市土地供應明顯增加,加上近期房企融資難度較以往有所降低,個別企業資金壓力有所緩解,所以增加土地儲備。

相關報告:智研咨詢發布的《2019-2025年中國海南房地產行業市場深度調研及投資前景研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告

《2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告》共八章,包含體育房地產的市場需求分析,體育+房地產開發案例,2026-2032年體育+房地產的發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢