隨著電子產品的不斷更新、新能源交通工具的發展以及節能環保要求的提高,鋰離子電池的市場空間進一步擴大。

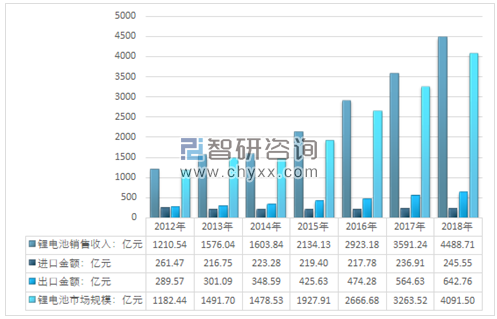

預計2018年國內鋰電池行業銷售收入將達到4488.71億元,同比增長25%,進口金額約245.55億元,出口金額642.76億元,國內鋰電池市場規模約4091.5億元,如下圖所示:

2012-2018年中國鋰電池行業銷售平衡情況

資料來源:國家統計局 中國海關 智研咨詢整理

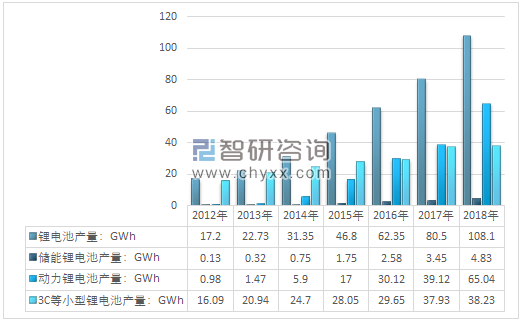

從產量來看,數據顯示,2010年,我國鋰離子電池產量為26.87億只,到2017年,鋰電池產量已提升至111.13億只,增長超過4倍;2018年,全國鋰電池產量累計達到139.87億只。

2010-2018年中國鋰電池產量情況

資料來源:智研咨詢整理

智研咨詢發布的《2019-2025年中國鋰電池行業市場專項調研及投資全景評估報告》內容顯示,2018年中國鋰電池總出貨量約108.1GWh,其中動力電池出貨量65.04 GWh。數碼電池的比例下滑,儲能占比有所上升。動力鋰電池出貨量占比保持上升,主要是動力電池出貨量同比46%的增長。

2012-2018年中國鋰電池產量及細分領域產量情況

資料來源:智研咨詢整理

在擴產大軍中,在上市公司紛紛借助資本平臺募資擴能的同時,中小鋰電池企業則加速搶灘登陸新三板。動力電池產能過剩開始凸顯。隨著新增產能的投產及監管趨嚴,低端重復產能面臨被淘汰或價格競爭的局面。

鋰電池主要生產企業分布情況

公司 | 所在地區 |

比亞迪 | 廣東省 |

沃特瑪 | 廣東省 |

國軒高科 | 江蘇省 |

天津力神 | 天津市 |

中航鋰電 | 江蘇省 |

深圳比克 | 廣東省 |

萬向 | 浙江省 |

資料來源:智研咨詢整理

中國借新能源汽車產業的先發優勢,動力電池產業進入了快速成長階段,已經成為全球最大鋰動力電池生產國,全球十大動力電池企業有七家在中國。

2017年中國鋰電池行業競爭力企業品牌

排名 | 正極材料 | 負極材料 | 電解液材料 |

1 | 湖南杉杉 | 杉杉科技 | 天賜材料 |

2 | 廈門鎢業 | 貝特瑞 | 新宙邦 |

3 | 寧波榮百 | 江西紫宸 | 國泰華榮 |

4 | 北大先行 | 中科星城 | 東莞杉杉 |

5 | 天津巴莫 | 斯諾實業 | 天津金牛 |

6 | 當升科技 | 翔豐華 | 昆侖化學 |

7 | 貝特瑞 | 江西正拓 | 金光高科 |

8 | 格林美 | 凱金新能源 | 珠海塞緯 |

9 | 長遠鋰科 | 錦美碳材 | 北化所 |

10 | 安達科技 | 宏光鋰業 | 諾邦科技 |

資料來源:智研咨詢整理

未來,隨著大容量、大功率儲能電池、動力電池市場需求的大幅增長,我國主要鋰電廠商需要在中、高端領域提升競爭實力,逐步提高市場占有率。除了在鋰電生產應用領域加大研發投入、提升技術實力、攻克尖端技術外,在鋰電裝備領域也需要加大投入。

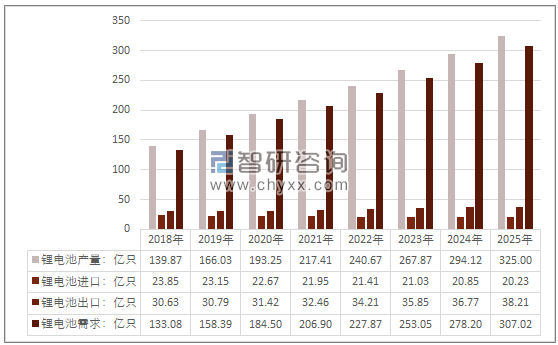

2019-2025年鋰電池行業供需預測

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋰電池生產設備行業市場發展形勢及投資前景研判報告

《2026-2032年中國鋰電池生產設備行業市場發展形勢及投資前景研判報告》共十二章,包含2021-2025年中國鋰電池生產設備細分市場規模及趨勢預測,國內鋰電池生產設備行業主要企業分析,中國鋰電池生產設備發展預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢