一、2018年中國產業地產總體發展情況分析

我國產業地產行業的市場結構處于壟斷競爭狀態。行業中地產開發企業較多,但由于產業地產的土地資源大多由政府壟斷,目前各地區規模較大的產業地產開發政府主要選擇的投資開發商為資金實力雄厚的大地產開發商,如聯東U谷,以專業產業地產運營商為定位,在行業內形成了龍頭地位。

我國產業地產行業的市場主體由政府、企業和開發商構成。在實際操作中,政府、開發商與進駐企業三者的部分角色是重疊的。如政府主導型開發中,政府實際扮演著開發商的角色。

2018年全年產業用地出讓面積共計119411.38公頃,出讓產業用地面積排名前十的省市分別為江蘇、山東、河北、浙江、安徽、河南、湖北、江西、廣東、廣西。其中,江蘇和山東產用拿地面積超1萬公頃,位居第二,產業用地拿地面積分別為13369.47公頃、11060.19公頃。河北排名第三,產業用地拿地8652.29公頃。產業用地拿地面積超5000公頃的省市還有浙江(8602.28公頃)、安徽(7904.39公頃)、河南(6972.73公頃)、湖北(6696.37公頃)、江西(6693.46公頃)、廣東(5258.32公頃)。

2018年全國各省市產業用地拿地面積排行情況

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國產業地產行業市場調查及發展趨勢研究報告》

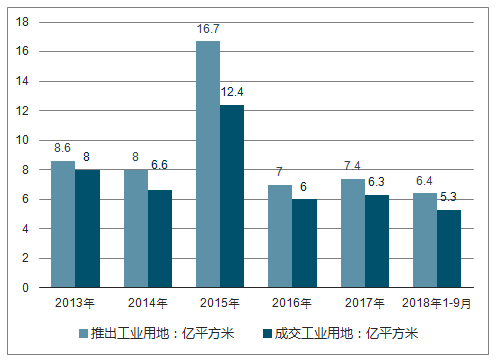

1、工業用地情況分析

2017年,全國300城共推出工業用地規劃面積7.4億平方米,同比增長5.8%;共成交工業用地6.3億平方米,較上年增長5.5%,工業用地推動力度增加,供需均結束了連續三年的同比下降。此外,受住宅用地成交大幅增長的影響,2017年工業用地成交占比為37%,較上年下降2個百分點。

2018年1-9月,全國300城共推出工業用地6.4億平方米,成交工業用地5.3億平方米,同比分別增長33.7%和31.0%。土地用地推動力度的增加,為產業地產的發展提供了想象空間。

2013-2018年中國300城市推出及成交工業用地面積

數據來源:公開資料整理

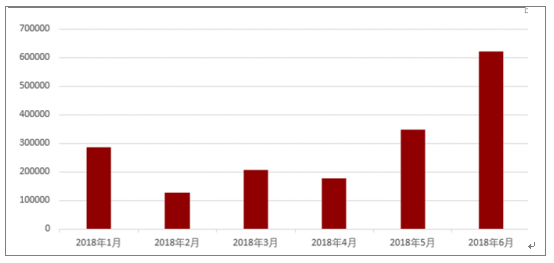

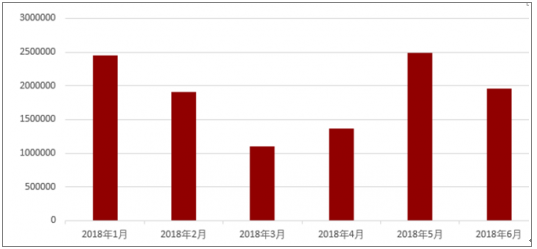

2018年6月上海市工業用地土地供應面積為622298平方米,5月工業用地土地供應面積為347441平方米,6月較5月增長了79.1%。

2018年1-6月上海市工業用地土地供應面積情況(單位:平方米)

數據來源:公開資料整理

2018年6月廣州市工業用地土地供應面積為20941平方米,5月工業用地土地供應面積為99911平方米,6月較5月下降了79.04%。

2018年1-6月廣州市工業用地土地供應面積情況(單位:平方米)

數據來源:公開資料整理

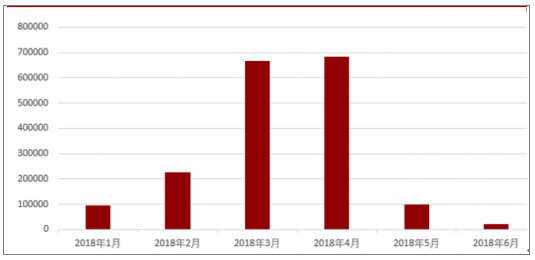

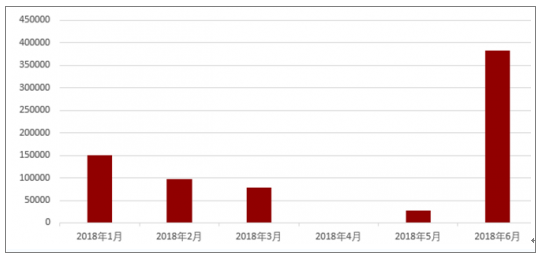

2018年6月深圳市工業用地土地供應面積為382115平方米,5月工業用地土地供應面積為26656平方米,6月較5月下降了1333.505%。

2018年1-6月深圳市工業用地土地供應面積情況(單位:平方米)

數據來源:公開資料整理

2018年6月重慶市工業用地土地供應面積為1957921平方米,5月工業用地土地供應面積為2490371平方米,6月較5月下降了21.38%。

2018年1-6月重慶市工業用地土地供應面積情況(單位:平方米)

數據來源:公開資料整理

2018年6月杭州市工業用地土地供應面積為859167平方米,5月工業用地土地供應面積為810742平方米,6月較5月增長了5.97%。

2018年1-6月杭州市工業用地土地供應面積情況(單位:平方米)

數據來源:公開資料整理

根據開發主體的不同,產業地產的開發模式主要分為四種:產業園區開發模式、主體企業引導模式、產業地產商模式和綜合運作模式。以產業園區為例,我國的產業園區主要分為國家級開發區和省級開發區,根據《中國開發區審核公告目錄(2018年版)》審核結果顯示,國家級開發區有552家,省級開發區有1991家。

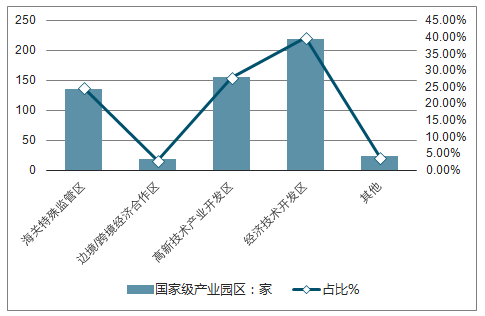

國家級產業園區可分為經濟技術開發區、高新技術產業開發區、海關特殊監管區、邊境/跨境經濟合作區等類型,我國主要以經濟技術開發區、高新技術產業開發區和海關特殊監管區為主。

2018年中國國家級產業園區類型占比

數據來源:公開資料整理

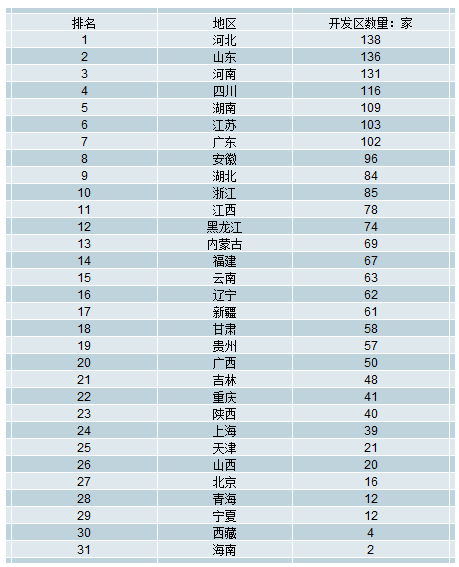

而1991家省級產業園區分布在全國31個省市,其中河北數量最多,為138家;山東和河南緊隨其后,分別擁有136家、131家;此外,四川、湖南、江蘇、廣東的省級產業園數量均在100家以上。

2018年中國省級產業園區地區分布

數據來源:公開資料整理

2、2018年全國科教用地拿地面積百強企業排行情況分析

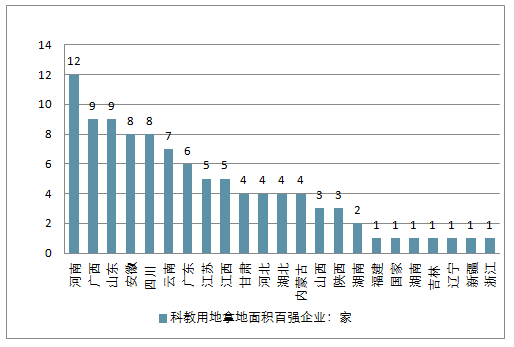

2018年全國共出讓科教用地27477.46公頃。其中鎮江市高校投資建設發展(集團)有限公司拿地面積最多,共計179.98公頃。科爾沁區土地儲備交易中心和廣西師范大學雁山校區二期位列第二和第三,科教用地拿地面積分別為118.48公頃、115.81公頃。此外,洛陽職業技術學院、青島大學、宜賓市科教產業投資集團有限公司、河北科技學院科教用地拿地面積超100公頃。

據悉,河南企業科教用地拿地上榜企業/單位最多,共計12家,廣西、山東各有9家,安徽、四川各有8家。云南7家,廣東6家,江蘇、江西各有5家。從企業/單位性質來看,高校和政府部門較多,高校共計44家上榜,32個政府部門上榜。

2018年全國科教用地拿地面積百強企業排行情況

數據來源:公開資料整理

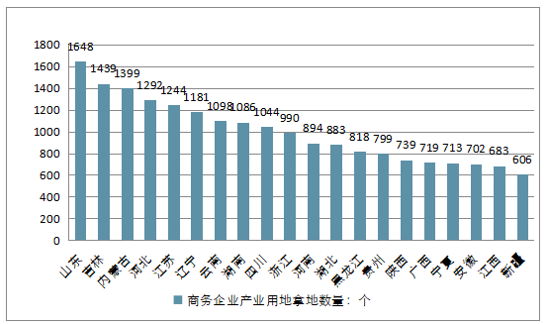

3、2018年商務行業產業用地拿地數量情況分析

2018年全國各省市商務用地共33404.54公頃。從企業產業用地拿地數量來看,2018年全國各省市商務企業產業用地拿地數量共22754宗,其中,山東商務企業產業用地拿地數量最多,共計1648宗,產業用地拿地超過1000家企業的省市共9個,分別為山東、吉林、內蒙古、河北、江蘇、遼寧、云南、湖南、四川;產業用地拿地超過1500宗企業的省市僅1個。

2018年全國各省市商務企業產業用地拿地數量情況

數據來源:公開資料整理

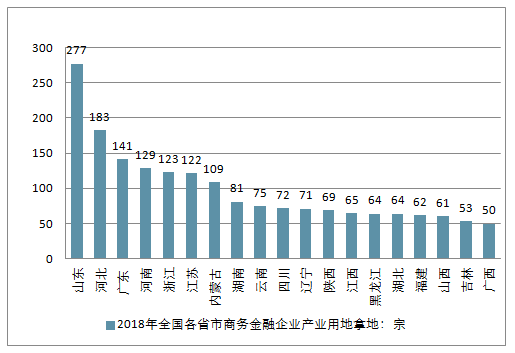

4、2018年商務金融行業產業用地拿地數量情況分析

2018年全國各省市商務金融用地共4234.67公頃。從企業產業用地拿地數量來看,2018年全國各省市商務金融企業產業用地拿地數量共2178宗,其中,山東商務金融企業產業用地拿地數量最多,共計277宗,產業用地拿地超過100宗企業的省市共7個,分別為山東、河北、廣東、河南、浙江、江蘇、內蒙古;產業用地拿地超過200宗企業的省市僅1個。

2018年全國各省市商務金融企業產業用地拿地數量情況

數據來源:公開資料整理

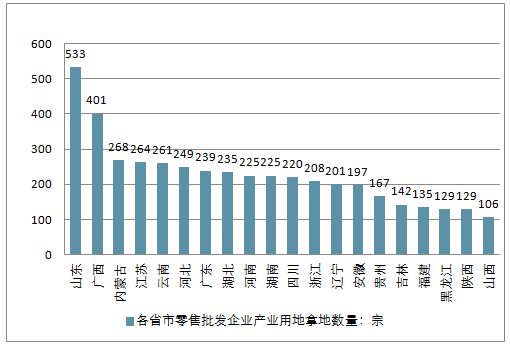

5、2018年零售批發行業產業用地拿地數量情況分析

2018年全國各省市零售批發用地共6165.63公頃。從企業產業用地拿地數量來看,2018年全國各省市零售批發企業產業用地拿地數量共4971宗,其中,山東零售批發企業產業用地拿地數量最多,共計533宗,產業用地拿地超過100宗企業的省市共20個,分別為山東、廣西、內蒙古、江蘇、云南、河北、廣東、湖北、河南、湖南、四川、浙江、遼寧、安徽、貴州、吉林、福建、黑龍江、陜西、山西;產業用地拿地超過200宗企業的省市共計13個。

2018年全國各省市零售批發企業產業用地拿地數量情況

數據來源:公開資料整理

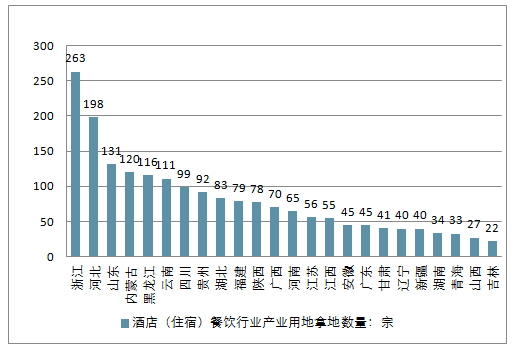

6、2018年酒店(住宿)餐飲行業產業用地拿地數量情況分析

2018年全國各省市酒店(住宿)餐飲用地3272.66公頃。從企業產業用地拿地數量來看,2018年全國各省市酒店(住宿)餐飲企業產業用地拿地數量共1973宗,其中,浙江省酒店(住宿)餐飲企業產業用地拿地數量最多,共計263宗,產業用地拿地超過100宗企業的省市共6個,分別為浙江省、河北省、山東省、內蒙古、黑龍江省、云南省;產業用地拿地超過20宗企業的省市共計24個。

2018年全國各省市各省市酒店(住宿)餐飲企業產業用地拿地數量情

數據來源:公開資料整理

二、中國產業地產總體發展趨勢分析

從產業地產涉及的環節來看,需要從產業鏈、產業的產業集聚角度出發,選擇附加值高的產業鏈。受勞動人口紅利的消散、環境成本、人民幣壓力等疊加影響,我國制造業“微笑曲線”的底部正在減弱,工業4.0時代制造業生產鏈兩端與底端的價值差異將更巨大,國內經濟升級轉型迫在眉睫,未來發展方向在微笑曲線前后兩端。

從主導產業發展方向來看,受政策支持地區的及新興主導產業,再根據不同城市、不同區域自身產業發展的特色,打造跟當地主導產業相契合的產業地產。其中7大戰略性新興行業是未來重點發展對象,應瞄準行業發展的行業。

東部仍然占領政策扶持高地,走在產業升級發展的前端:未來發展重點在戰略性新興行業和交運、金融、信息等生產性服務業,加快進入工業4.0時代占據產業結構的高地,代表東部地區產業地產的核心—產業將會有更大的容量空間。東部沿海區域將加快進入工業4.0時代,各城市將抓住自身的行業和基地,進行差別化競爭。

隨著長江經濟帶上升為國家戰略,基建、港口將催生大量的產業地產機會,尤其是航運能力提高將極大刺激物流地產需求。目前東部地區拿地成本高,預測,國家將繼續發力中部地區經濟崛起,產業引入更有勢頭,企業可適當考慮在中部和川渝地區拿地。

政府現在來說,已經并不是我招你產業園區,你再招科技企業,而是希望你懂得產業園區生長和培育的規律,同時和政府能夠攜手,把一個創新、創業的生態環境和氛圍構建起來,共同致力于對高新技術企業進行孵化、進行投資,讓它們在本地成長。這樣的要求我認識得比較深刻,也是在企業內部總結的,跟政府溝通用的。即為產業聚焦、企業聚集、金融支持、人才保障、創業驅動、創新策源、市場扶持、技術平臺都要聚集在一起,實現產業集群化發展。

回望審視國家戰略及相關政策頻出的近幾年,其對“產業新城”發展的戰略意義尤勝過往。相關報告指出,隨著中央的“城鎮化”、“一體化”和“經濟帶”等概念的出臺,“產業新城”成為實現區域發展的關鍵力量,各地的“產業新城”如雨后春筍般出現。同時隨著中央對產業結構調整和土地結構調整的不斷深化,優秀城市周邊的新城建設項目越難越獲取(一線城市近郊項目及長三角等幾大經濟圈中心位置的項目),而三四線城市的項目卻頻頻攪動市場。但伴隨著房地產的深度調整,傳統的新城開發模型卻受到了極大的挑戰,房地產行業的調整更使得三線及以下城市的新城建設遇到了極大阻礙。經濟新常態下出現了諸多的新現象,這使得“產業新城”的開發模式在近年年發生了巨大變革

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2024年中國產業地產行業投資規模、企業主體結構及競爭情況分析:各路企業紛紛布局,市場競爭日益白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)