一、中國移動支付現狀

1、現狀:中國移動支付規模和滲透率領跑全球

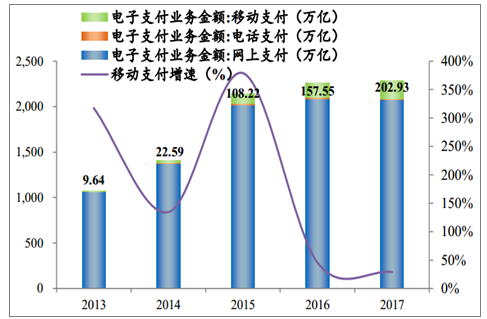

2017 年中國移動支付規模 202.93 萬億,全球排名第一,為美國移動支付規模百倍。 2013 年以來,伴隨著支付寶、微信支付等第三方移動支付平臺的崛起,中國移動支付蓬勃發展。 2017 年,中國移動支付規模達202.93 萬億,全球排名第一,近五年移動支付規模平均增速高達 181%,在電子支付業務金額中的占比不斷提升,從 2013 年的不足 1%飆升至 2017年的 8.4%。根據報告,2016 年美國移動支付比例僅 1120 億美元,甚至不足中國的 1%,且增速相對緩慢。

2013-2017年中國移動支付規模

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國移動支付行業市場專項調研及投資前景預測報告》

二、中國移動支付發展歷程及驅動因素

受益于移動互聯網的普及和移動支付政策的支持, 中國移動支付蓬勃發展, 2013-2017 年,移動支付規模實現 21 倍增長,由 2013 年不足10 萬億,增長至 2017 年的 202.93 萬億,平均增速 181%。 2013 年支付寶布局移動端、 2014 年微信紅包春節爆發等都為移動支付的發展提供了良好的契機。

央行主導的支付清算系統高效便捷

數據來源:公開資料整理

1、 移動互聯網普及,線上支付場景不斷拓寬

(1)網民規模龐大、移動網絡覆蓋率高,為移動支付發展奠基

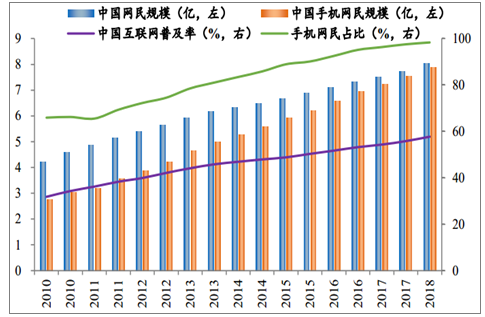

中國互聯網普及率全球第一,手機網民數量占比 98.3%。 截至 2018年 6 月底,中國網民數量達 8.02 億,互聯網普及率達到 57.7%,全球排名第一;手機網民規模 7.88 億,手機網民占整體網民的比例高達 98.3%;截至 2018 年 9 月,4G 用戶數合計 11.4 億,覆蓋 99%居民。網絡覆蓋廣泛、移動互聯網普及率高,成為中國移動支付發展的基礎和強大助推力。

中國互聯網普及率和手機網民滲透率高

數據來源:公開資料整理

(2)網絡購物、外賣打車O2O消費快速發展,拓寬小額支付場景

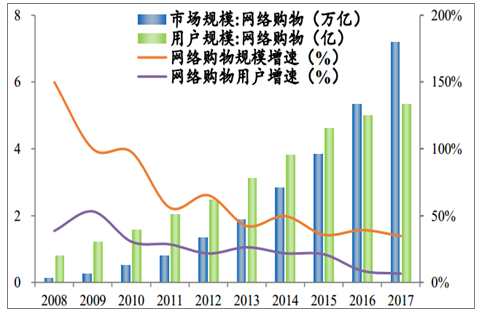

網絡購物用戶占比近 70%,移動支付因其便捷性和安全性逐漸普及。2008 年以來,網絡購物逐漸成為我國居民購物的重要方式,2008 年,我國網絡購物用戶數僅 0.79 億,網絡購物規模 1300 億,而到 2013 年,網絡購物用戶和購物規模就分別達到 3.12 億和 1.89 萬億,實現了近 2000倍的增長,而到 2017 年末,這兩個數字分別為 5.33 億和 7.18 萬億,考慮到 2017 年底 7.72 億的網民數量,我國網絡購物人群占整體網民數量的 69%,幾近全民網購的盛況,這就為移動支付提供了極豐富的場景。

2013-2017年中國移動支付規模

數據來源:公開資料整理

外賣、打車等 O2O 消費快速發展,小額支付場景拓寬,移動支付逐漸取代現金支付。 除網絡購物外,外賣、打車逐漸成為中國人生活、出行的重要方式,以美團外賣和滴滴打車為例, 2018 年 9 月的月活用戶數就已分別達到 1.34 億和 1.08 億,小額現金支付逐漸淡出中國人的生活。

O2O消費發展迅速拓寬小額移動支付場景

數據來源:公開資料整理

2、政策支持,二維碼解禁,線下小額移動支付蓬勃發展

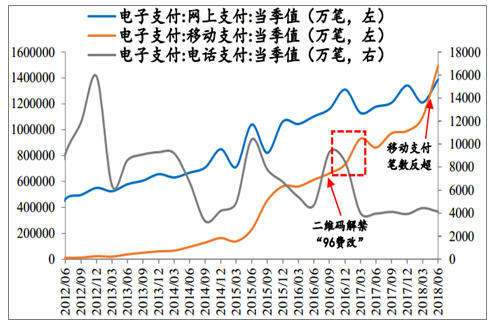

2016 年二維碼支付解禁,小額支付場景拓寬,線下移動支付崛起。2014 年 3 月,央行叫停支付寶和騰訊的虛擬信用卡產品,同時叫停條碼、二維碼等面對面支付服務, 線下移動支付一度受到限制。2016 年 8 月,央行下發《條碼支付業務規范(征求意見稿)》,二維碼支付解禁。移動互聯網帶來了消費的碎片化、線上化, 而線下小額支付等細化場景在此前相對缺失,二維碼的解禁為線下小額支付提供了全新的可能,且由于二維碼收款成本極低,從大型商超到餐廳、便利店、甚至小商小販,幾乎都能夠使用二維碼,線下移動支付逐漸普及。

2018年2季度移動支付筆數超過網上支付筆數

數據來源:公開資料整理

三、中國移動支付為何遠超歐美?

1、基礎設施:立足普惠金融,非經濟效益出發,歐美不及

(1)門檻低:立足普惠金融,大量發行借記卡,辦卡成本低

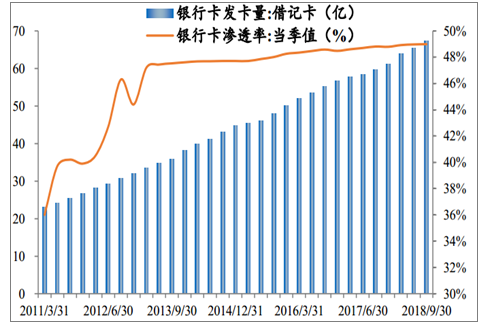

我國立足普惠金融,銀行不計成本大量發行借記卡,銀行卡滲透率高,為移動支付發展奠定基礎。2013 年移動支付興起初期,我國借記卡發卡量已經達到 33.51 億張,銀行卡滲透率已經相對穩定,達到47.2%。發行借記卡意味著大量的發卡成本、人力成本、系統運算、現金管理、配套網點建設及運營維護支出,歐美商業銀行基于成本考量,大多不愿多發行借記卡,而我國商業銀行在央行政策性文件的引導下,不計成本大量發行帶銀聯標志的借記卡, 年滿 16 周歲憑身份證即可辦理借記卡,辦卡成本極低。借記卡的大量發行,為移動支付綁定銀行卡奠定了基礎。

中國借記卡發行規模及滲透率

數據來源:公開資料整理

(2)安全性:銀行網點低效益身份認證,央行主導高效清算體系

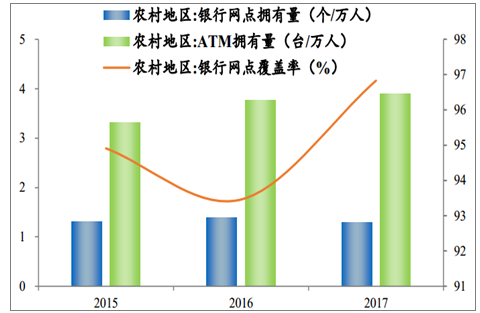

銀行網點對持卡人進行身份認證和手機號碼綁定,極大降低了移動支付平臺的成本。 根據銀行業協會《中國銀行業服務報告》, 截至 2017年末,全國銀行業金融機構營業網點總數達到 22.87 萬個, 龐大的銀行網點認證為移動支付提供了安全保障。移動支付最重要的問題就是安全,而我國龐大的銀行網點以面對面的形式對持卡人、身份證、手機號碼、家庭信息等進行了深度綁定和認證,意味著持卡人本人確認了相應手機轉賬和支付的權限,從而移動支付平臺與借記卡綁定的同時,就等同于對移動支付平臺進行了授權。

中國農村銀行網點接近全覆蓋

數據來源:公開資料整理

(3)體驗好:非市場化電信服務系統,移動互聯網網絡覆蓋廣泛

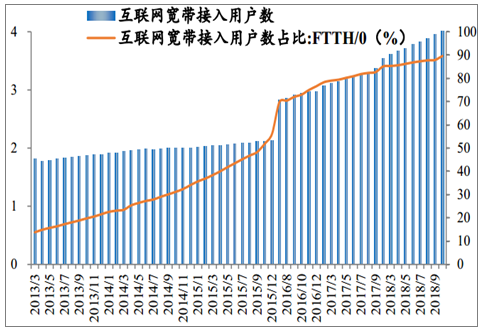

政府主導的電信普惠服務,中國移動網絡覆蓋率高。我國 4G 網絡已覆蓋近 99%人口,超 95%的行政村已通光纖寬帶,力爭 2020年前將 4G 網絡覆蓋率提至 98%。移動網絡的高覆蓋率極大提高了移動支付的使用體驗,即使在農村地區也能夠快捷方便實現移動支付。

中國互聯網寬帶接入用戶數占比高達 90%

數據來源:公開資料整理

我國4G網絡覆蓋用戶達11.4億

數據來源:公開資料整理

四、移動支付未來趨勢

1、二維碼支付:支付寶財付通仍將長期壟斷

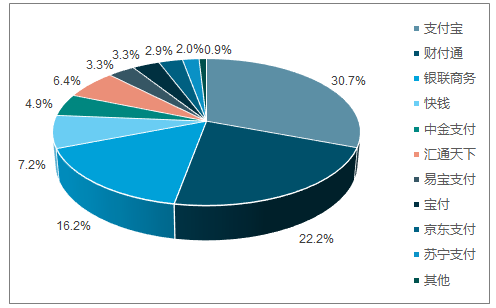

支付寶和財付通是中國第三方移動支付市場兩寡頭,二維碼仍將長期占據移動支付主導地位。 支付寶從商業、生活、金融角度切入移動支付,微信依靠社交切入移動支付, 兩者壟斷第三方移動支付市場。

2017Q1 第三方互聯網支付市場份額

數據來源:公開資料整理

2017Q1第三方移動支付市場份額

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國移動支付行業市場行情監測及發展前景研判報告

《2026-2032年中國移動支付行業市場行情監測及發展前景研判報告 》共九章,包含中國移動支付用戶調研及消費行為分析,中國移動支付產業領先企業經營分析,中國移動支付產業發展前景及投資機會分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國移動支付行業特點、產業政策一覽、產業鏈圖譜、發展現狀及未來前景研判:中國移動支付領跑全球,各企業推陳出新助力支付便捷化、安全化[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2024年人民幣國際化指數、跨境人民幣收付金額及人民幣全球支付份額分析:RII指數保持較快增長,人民幣國際化波動前行[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)