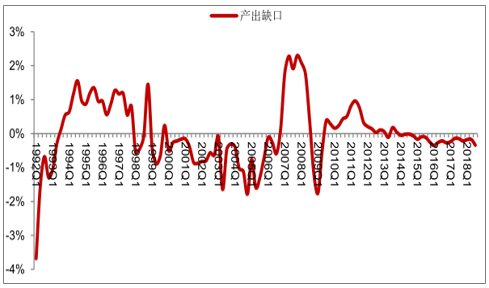

2018年前三季度中國經濟產出缺口仍然為負,疊加外部環境變化,經濟下行壓力加大。2019年有較大可能會以擴張型的財政政策和中性松緊適度的貨幣政策來托底需求。在中性或寬松貨幣政策下,M1增速的提高會驅動房地產銷售面積的上升,2019年宏觀經濟政策組合將有利于房地產銷售。但考慮到2018年上半年的高基數,2019年房地產的銷量增速先抑后揚的可能性較大。

2019年可以期待的是二線城市銷售端的反彈,需要警惕的是部分三四線城市銷售的下滑和庫存的累積。而出現各能級城市周期錯位的主要原因就在于本輪的精細化調控政策,未來因城施策仍將維持,城市間的輪動也將持續。

2018年三季度GDP增速降至6.5%,為2009年一季度以來的最低值,經濟下行壓力凸顯。經濟的下行使得穩增長壓力增大,財政政策和貨幣政策可能趨向于積極以托底經濟。經濟趨勢極大的影響著經濟政策的制定,識別產出缺口是判斷經濟趨勢的重要手段。在短期,準確地判斷產出缺口的方向和大小,可以更有針對性地制定宏觀經濟政策,對經濟進行調控。

1992Q1-2018Q3中國產出缺口變化圖

數據來源:公開資料整理

2018年前三季度,產出缺口仍然為負,疊加外部環境變化,經濟下行壓力加大。在這種情況下,2019年有較大可能會以擴張型的財政政策和中性松緊適度的貨幣政策來托底需求。

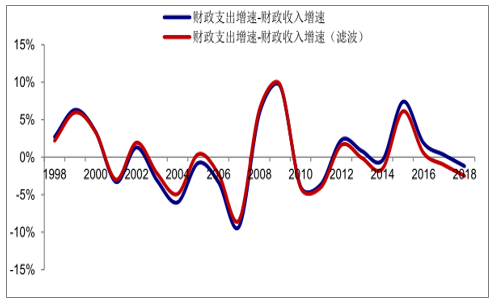

財政政策是國家干預宏觀經濟的重要手段,財政政策一般有擴張性財政政策、中性財政政策和緊縮性財政政策。

由于財政政策的實施通常與政府的支出和收入密切相關,因此選取“財政支出增速-財政收入增速”這一指標作為判定財政周期的標準。

1998-2018Q3的財政政策周期圖

數據來源:公開資料整理

2017年財政政策處于從緊狀態,2018年上半年財政政策處于從緊狀態,而下半年中央已經明確表示“積極的財政政策要更積極”。2018年應該是處于財政政策收緊的末端和擴張的開端這樣一個階段。2019年財政政策重回擴張應該是較大概率的事件。

2001-2017年商品房銷售面積與M1增速更為相關圖

數據來源:公開資料整理

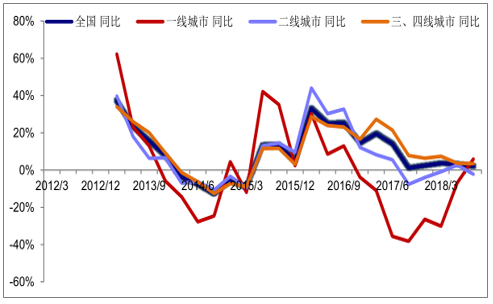

2018年前三季度從銷售面積增速上看,一線城市由于調控開始最早,最先開始回暖,二線城市仍處于調整期,三四線城市處于景氣末端。從庫存去化周期來看,截至2018年10月,全國商品房待售面積5.3億平方米,環比下降0.8%,按照2018年的月均銷售面積計算,去化周期約為4個月。庫存不會對未來的房地產銷售面積構成壓制。

2012-2018年不同能級城市間商品房銷售增速出現分化圖

數據來源:公開資料整理

2018年下半年開始,一二線城市庫存周期受到部分二線城市銷售的復蘇開始回落,而三四線城市由于銷售動能的降速庫存周期開始反彈。截止至2018年10月,一線城市/二線城市/三四線城市的庫存周期分別為13.0/12.6/14.5個月,總體均位于較為合理的區間內,相對而言二線城市的庫存周期最為理想。

2013-2018年不同能級城市間商品房庫存周期也出現明顯分化圖

數據來源:公開資料整理

供需兩端同時規制,有保有壓結合管理。強調主動管理、分類調控,以城市為調控場,調控權力下放。重視溢出效應,加強區域統籌。

在樓市回歸基本面的大背景下,一個城市的房地產市場能否健康而持續的發展取決于“一個背景、三個維度”。“一個背景”是伴隨城市化進入第二階段,城市群迎來大發展。“三個維度”是一個城市自身需要擁有雄厚的經濟實力、豐富的公共資源與產業資源豐富和人口正流入。

一線城市由于集中了大量優質的公共資源以及更多提高收入的工作機會,因此始終保持著對于人才的吸引力,樓市基本面有很強的支撐。一線城市以外,從長周期和大方向的角度而言,中國已進入城市化第二階段,即人口向大都市圈集中,能夠在這一進程中有效吸引人口流入的城市發展潛力巨大。

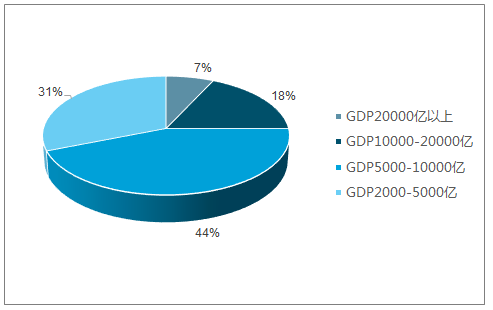

經濟實力是購買力的基礎,商品房的消費屬性決定了一個城市房地產業的健康發展離不開自身經濟體量的支撐。

55個城市GDP分布一覽圖

數據來源:公開資料整理

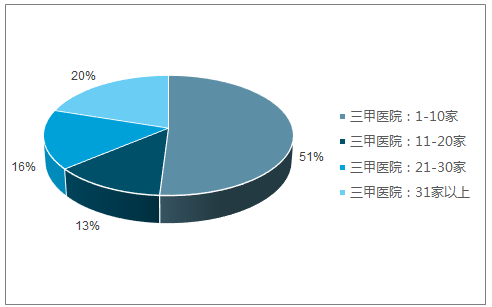

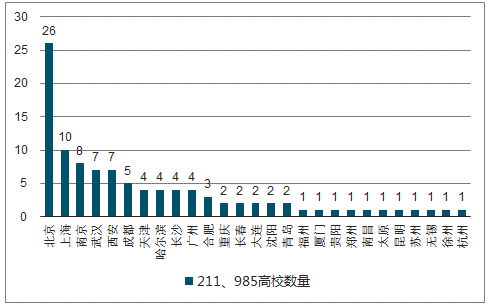

公共資源與產業資源是城市綜合實力的重要體現,相關資源越豐富的城市對人口的吸引力越強,中國的公共資源和產業資源仍主要集中在東部沿海地區以及部分中西部的強二線城市。

55個城市三甲醫院數量分布一覽圖

數據來源:公開資料整理

55個城市211、985高校數量圖

數據來源:公開資料整理

產業規模是首位指標,只有產業規模足夠大,才能在全國統一大市場的競爭中處于有利地位并吸納大量的就業人口。

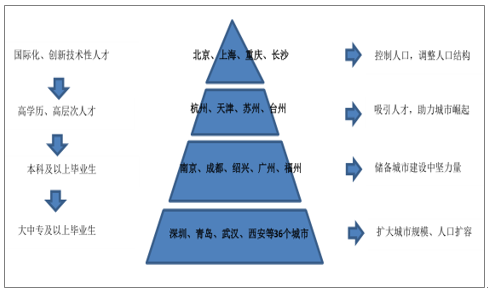

伴隨著中國逐步邁入老齡化社會,一個城市人口的數量和結構將是這個城市未來興衰發展的關鍵要素。

人口爭奪戰愈演愈烈,中西部力度更大。2018年3月發改委發布《2018年推進新型城鎮化建設重點任務的通知》,指出全面放寬城市落戶條件,不斷推動大城市全面放開落戶,并計劃在2018年實現進城落戶1300萬人。在國家出臺政策支持后,人口爭奪戰更是進入白熱化的階段。

2018屆應屆生畢業人數達到820萬人,這個數遠小于發改委2018年進城落戶人數,也就是說,2018年將有至少500萬非應屆生將實現異地落戶。

金字塔型人口政策圖

數據來源:公開資料整理

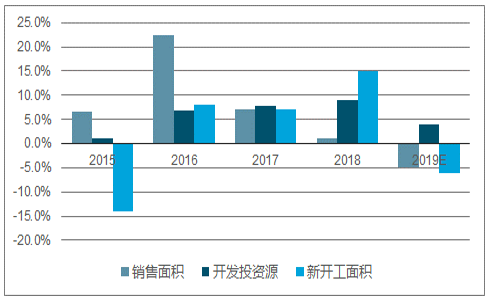

2019年樓市將面臨小幅回調。預測2019年房地產行業三大核心指標為:銷售面積增長(-5%)、新開工面積增長(-6%)、房地產開發投資增速(4%)。

2019年三大核心指標預測圖

數據來源:公開資料整理

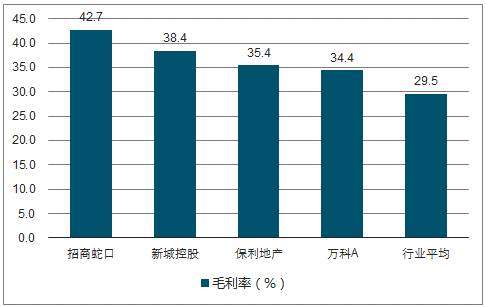

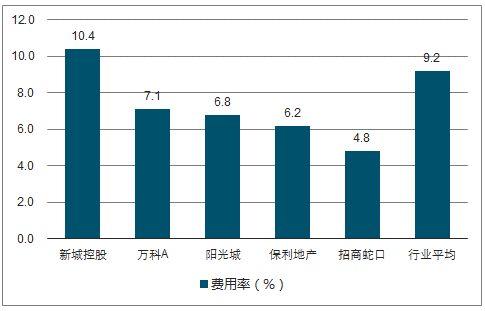

房地產行業已經告別了狂飆突進的黃金年代,粗放式的增長模式已經不再適用。杠桿率也不再應該是市場關注的焦點。在遏制房價上漲的新時代,行業的利潤率承壓已經無法避免,苦練內功、精細化管理成為房企提高自身競爭力的重要法門。

毛利率領先的地產龍頭圖

數據來源:公開資料整理

費用率控制出色的地產龍頭圖

數據來源:公開資料整理

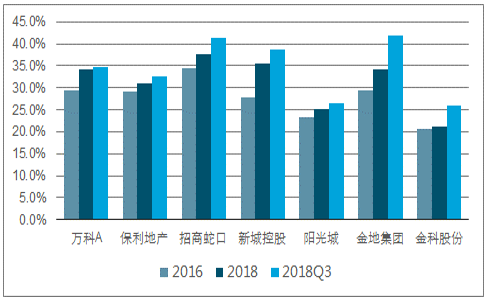

2016-2018Q3年毛利率持續改善的房企圖

數據來源:公開資料整理

將其土地儲備所在城市按“三好城市”和“其他城市”進行分類,提供一個不同維度的選股思路。權益土地儲備中“三好城市”占比較高的房企分別是中國金茂(96%、)、金地集團(92%)、旭輝控股集團(91%)、招商蛇口(88%)、陽光城(87%)、萬科A(85%)、融創中國(85%)。

主流地產公司權益土地儲備“三好城市”占比情況圖

管控能力和城市布局將成為未來房企的制勝隗寶,精細化的企業管理不僅體現在費用端、利潤端的管控,也體現在城市布局策略上。

相關報告:智研咨詢發布的《2019-2025年中國房地產行業市場現狀分析及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告

《2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告》共八章,包含體育房地產的市場需求分析,體育+房地產開發案例,2026-2032年體育+房地產的發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢