黃金以其金融屬性在全球經濟發展中發揮著十分重要的作用,黃金行業的發展與全球經濟發展息息相關,以其高投入產出比吸引大量勘查資本。

黃金以它的稀缺性、抗腐蝕性強、易保存和極好的延展性倍受人類的喜愛,成為金融屬性最強、與經濟發展最密切的金屬。

黃金主要用于首飾、工業、儲備和投資。其中首飾是最主要的用途,其用量約占50%;其次是投資,主要指金幣和金條等,其用量約占30%;再次為工業和國家儲備,分別約占10%(圖1)。首飾、金幣和金條、國家儲備都體現了黃金的金融屬性,因此黃金的用途主要體現其保值功能。隨著全球經濟的發展,黃金在金融穩定方面發揮的作用越來越大,因此在國家儲備的用量逐漸增長,同時也帶動了首飾和投資的增長。

一、全球黃金行業發展情況分析

1、全球黃金需求情況分析

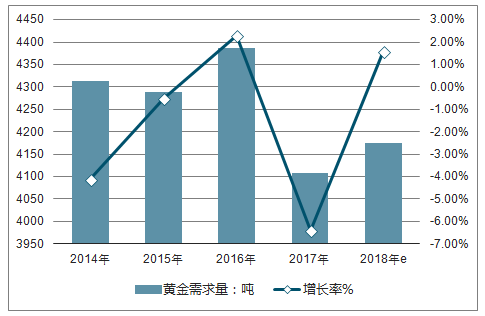

由于黃金具有許多獨一無二的特性,因此在許多行業中有著獨特的用途。2017年全球黃金需求量達到4108.5噸,同比下降6.4%。隨著黃金新用途和創新用途的驅動,預計全球黃金需求量將進一步增加, 2018年達到4174.4噸,與2017年相比增長1.6%。

2014-2018年全球黃金需求及增速預測

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國黃金珠寶行業市場全景調查及投資方向研究報告》

在2017年全球不同領域對黃金需求占比情況中,黃金首飾排名第一,作為黃金需求的最大來源, 2017年黃金需求量達到2159.9噸,占全球中需求的52.6%;其次為投資、中央銀行及其他機構、科技,需求量分別為1241.5噸、 333.1噸和374噸;占比分布為30%, 9%以及8%。

2017年全球不同領域黃金需求占比情況

數據來源:公開資料整理

2、全球黃金生產情況分析

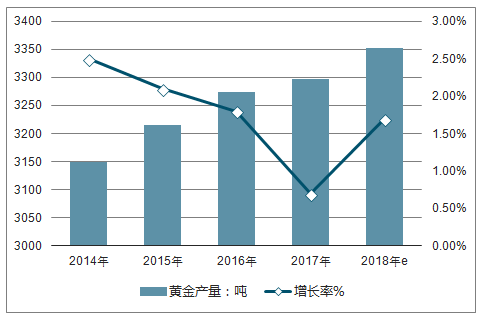

數據顯示2017年全球黃金產量達到3298.4噸,同比增長0.72%。全球黃金產量從2014年的3149.9噸增長至2017年的3298.4噸,年均復合增長率為1.55%。預計2018-2022年復合年增長率為1.58%,到2022年全球黃金產量將突破3500噸大關。其中2017年中國黃金產量460.7噸,占全球黃金產量的14%,產量保持世界第一位。

2014-2018年全球黃金產量及預測

數據來源:公開資料整理

在全球各國黃金產量占比情況中,在前十名中,中國2017年黃金產量全球占比排名第一,生產黃金460.7噸,占全球黃金產量的14%;其次為澳洲, 2017年黃金產量為314.1萬噸,占比為9%;排名第三的是俄羅斯,黃金產量為267.0噸,占比為8%;其后為美國、加拿大、秘魯、南非、墨西哥、烏茲別克斯坦、巴西

2017年全球各國黃金產量排行榜TOP10

排名 | 國家 | 產量:噸 |

1 | 中國 | 460.7 |

2 | 澳洲 | 314.1 |

3 | 俄羅斯 | 267 |

4 | 美國 | 256.5 |

5 | 加拿大 | 188.5 |

6 | 秘魯 | 162.3 |

7 | 南非 | 151.8 |

8 | 墨西哥 | 115.2 |

9 | 烏茲別克斯坦 | 104.7 |

10 | 巴西 | 89 |

數據來源:公開資料整理

總之,全球黃金行業發展處于上升期,消費重心向以中國和印度為首的亞洲轉移,生產與需求穩定增長,仍將是熱門行業。隨著美元、歐元、英鎊等國際貨幣不斷貶值,黃金的保值功能將會越來越重要,對黃金的需求將持續增長。

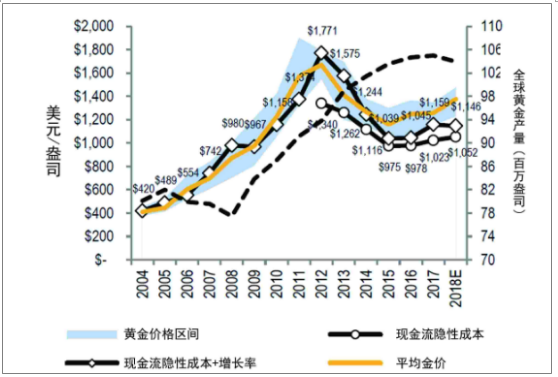

2018年黃金行業繼續產生正向自由現金流

數據來源:公開資料整理

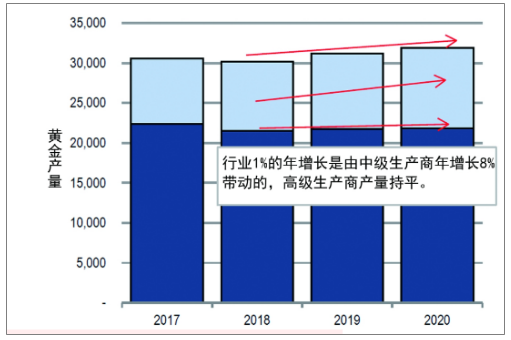

2018-2020年高級生產商產量持平,中級生產商產量將年增長8%

數據來源:公開資料整理

繼續關注成本管控而非產量增加

數據來源:公開資料整理

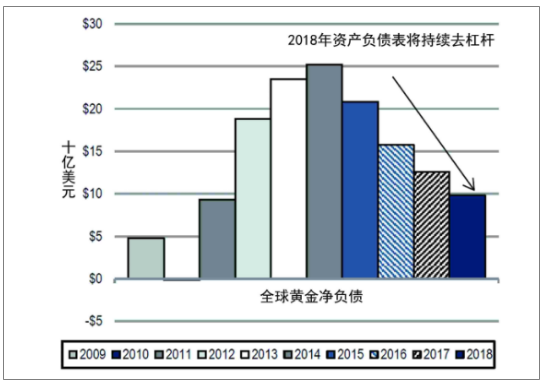

2018年自由現金流增加將持續推動資產債表云杠桿

數據來源:公開資料整理

二、中國黃金市場發展情況分析

1、中國黃金產量分析

2017年我國黃金產量將連續11年保持世界第一位。 2017年,國內累計生產黃金426.142噸,與去年同期相比,減產27.344噸,同比下降6.03%。其中,黃金礦產金完成369.168噸,有色副產金完成56.974噸。另有國外進口原料產金91.348噸,同比增長11.45%,全國累計生產黃金(含進口料) 517.490噸,同比下降3.35%.

2013-2017年中國黃金產量數據統計

數據來源:公開資料整理

2、中國黃金消費量分析

2017年隨著國內高端消費的持續復蘇及二三線城市消費需求的崛起,國內黃金首飾銷售繼續回暖。同時受房地產、證券市場等金融市場波動的影響,實物黃金投資產品需求增加。

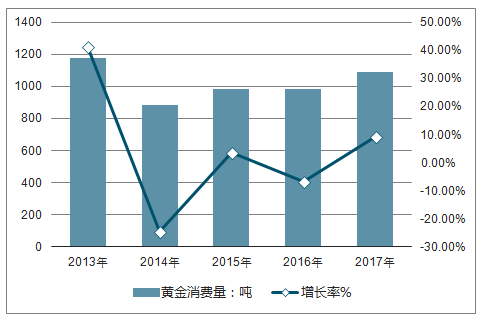

2017年全國黃金實際消費量1089.07噸, 與上年同期相比增長9.41%。 2017年全國黃金消費量將連續5年保持世界第一位。

2013-2017年中國黃金消費量統計情況

數據來源:公開資料整理

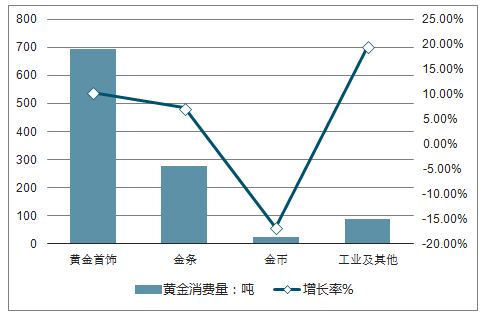

2017年全國黃金實際消費量1089.07噸,同比增長9.41%。其中:黃金首飾696.50噸,同比增長10.35%;金條276.39噸,同比增長7.28%;金幣26噸,同比下降16.64%;工業及其他90.18噸,同比增長19.63%。黃金首飾、金條銷售和工業用金量繼續保持增長趨勢,僅金幣銷售量出現了下跌。

2017年我國黃金產品消費量統計情況

數據來源:公開資料整理

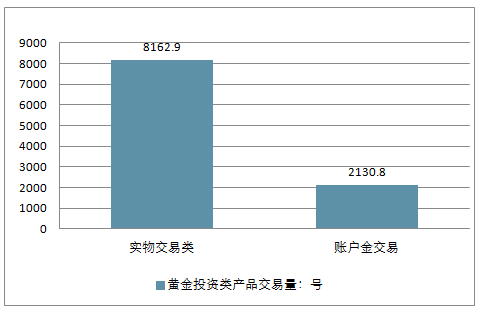

3、投資交易類產品按是否提取現貨細分為實物交易類和賬戶交易類

2017年實物交易類10累計成交黃金8162.9噸, 同比增長6.13%,其中金交所現貨實盤6649.02噸,占81.45%;上海金集中定價1262.74噸,占15.47%, 商業銀行黃金積存和定投成交201.85噸,占比2.47%,黃金ETF成交49.29噸,占0.6%。 2017年商業銀行賬戶金累計交易2130.8噸,交易金額5835.1億元,比2016年分別下降1.34%和3.49%。

2017年我國黃金投資類產品交易量統計

數據來源:公開資料整理

3、黃金衍生品行業現狀

黃金衍生品現已初步形成貫通場內外,橫跨境內外的產品體系。 其中,上海期貨交易所的黃金期貨和上海黃金交易所的黃金延期為主力品種。 2017年上海黃金交易所詢價交易112.29萬噸,同比增長29.28%,形成與競價交易互為補充、快速發展的態勢。

2017年商業銀行在境內交易的各類黃金衍生品2437.71噸, 同比增長32.89%;在境外交易的黃金衍生品9191.43噸,同比下降24.28%

為全球商業領袖提供決策咨詢 PAGE 19黃金融資類產品包括黃金租借和黃金質押,是商業銀行通過黃金借貸和黃金質押方式,為機構和個人客戶提供的融資服務。 2017年商業銀行租出黃金2994.65噸,比2016年下降2.47%;接收質押黃金0.83噸,比2016年下降75.64%。

黃金理財產品主要指商業銀行出售的各類掛鉤黃金的理財產品。隨著金價下行,黃金理財產品的收益水平一般低于預期收益的上限。截至2017年年末,未到期的商業銀行黃金理財產品余額為1830.9億元。

三、黃金市場發展前景分析

1、未來一段時期,我國黃金產業將會繼續穩步快速發展

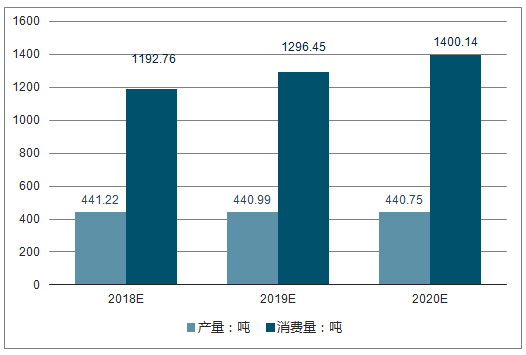

我國黃金資源分布廣泛,儲量比較豐富,資源潛力巨大。 隨著我國黃金產業政策環境不斷完善,黃金勘探能力及開采冶煉技術的不斷提高,黃金產量不斷增長。 未來一段時期,我國黃金產業將會繼續穩步快速發展。

預計到2020年我國黃金產量約為440噸,消費量約為1400噸

2018-2020年我國黃金產銷量預測

數據來源:公開資料整理

2、黃金產業趨向多元化發展

黃金市場發展趨勢

黃金產業規模還將進一步擴大,并將逐步從單一礦產金開發,拓展到副產金、冶煉金開發,從單一礦種開發,漸次形成以金為主、多金屬開發的大趨勢;金提純、深加工等高加工度和高附加值的產品,在產業結構中越來越占優勢地位。黃金產業向專業化和高端技術開發領域發展,呈現以金為主、多元發展的趨勢。

產業集中度加強 龍頭企業發展迅速

我國黃金企業通過資產重組、資源整合等橫向一體化行為,小而散的局面開始改觀,產業集中度明顯加強,大集團、大公司發展迅速,逐步成為主導我國黃金行業發展的中堅力量。 2017年中國黃金、山東黃金、紫金礦業、山東招金等大型黃金企業集團黃金成品金產量和礦產金產量分別占全國產量(含進口料)的52.24%和40.39%.

3、互聯網+黃金優勢巨大 多方收益

對黃金零售企業來說,互聯網+黃金成為企業發展的突破口。黃金零售企業可以在互聯網上銷售產品,減少了前期銷售渠道鋪張的大量資金積壓,減少了高庫存的資金壓力,讓價格更加透明,而且減少了中間環節,使產品從原材料到消費者手中大幅降低了成本,有利于整個行業的發展。特別是對于中小企業,互聯網降低了大型企業在傳統銷售渠道上的優勢,有利于中小企業更好定位目標群體,能夠在更廣泛的區域和空間銷售產品。

對于投資者來說,近年以來,全球負利率局面漸成趨勢,銀行理財產品收益率長期走低,紅極一時的余額寶風光不再,央行加息、樓市泡沫風險加劇。在這種環境下,黃金作為投資標的,一方面因其自身天然的保值特性,另一方面與股票、債券、房地產等其它資產之間的關聯度較低,在國際局勢、經濟發展疲軟的大環境下,依然保持堅挺,是投資保值增值的理想選擇。

互聯網+黃金將黃金銀行業務與互聯網渠道相結合,通過提供線上線下方便快捷的買金存金服務,把眾多投資者的黃金聚合起來租賃給用金企業,向用金企業收取一定的租金,然后再將其中一部分收益返還給個人投資者,由此建立起個人及機構投資者和黃金產業鏈之間的互聯網黃金平臺,為投資者提供進入門檻低、收益穩定、操作便捷、流動性強的黃金投資市場。

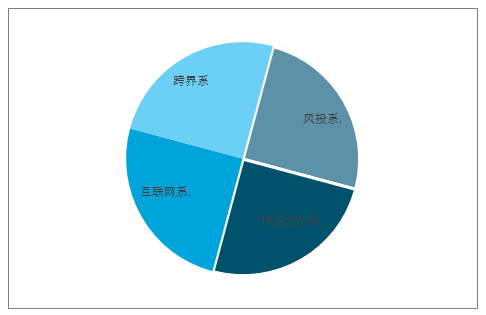

目前我國互聯網+黃金行業平臺數量超過50家,大致可分為互聯網系、傳統黃金龍頭企業、跨界系和風投系四類。其中,互聯網系的代表企業,例如阿里存金寶、騰訊微眾金、京東金;傳統黃金龍頭企業代表的企業,例如紫金礦業的紫金金行,山東招金的淘金園;企業跨界系代表企業,例如剛泰金多寶、國美黃金、盛世黃金買金唄;主流風投系代表企業,例如黃金錢包、AU金管家。

互聯網+黃金平臺體系分類

數據來源:公開資料整理

不過大部分平臺業務都極為相似,產品大多基于黃金傳統業務做互聯網的在線交易衍生,服務也主要集中在黃金存儲、回購、生息、租賃、理財等。用戶通過金香黃金線上進行黃金買賣交易,收藏黃金拿收益,黃金生息,溢價拿收益,下跌存金拿固收。不需要保管實物就能獲得金價漲幅所獲的收益,雖然不同于珠寶店購買金飾,但依然享有黃金的增值能力,符合現在互聯網群體對投資的習慣和需求。

總的來說,互聯網黃金投資模式的出現,不僅豐富了黃金投資的方式,并且從根本上改變著黃金生產、銷售過程以及消費體驗。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國黃金行業發展模式分析及未來前景規劃報告

《2026-2032年中國黃金行業發展模式分析及未來前景規劃報告》共十三章, 包含2021-2025年黃金首飾行業分析,重點企業經營狀況分析,中國黃金行業的投資潛力及前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢