一.電解鋁的概況

電解鋁就是通過電解得到的鋁。現代電解鋁工業生產采用冰晶石-氧化鋁融鹽電解法。熔融冰晶石是溶劑,氧化鋁作為溶質,以碳素體作為陽極,鋁液作為陰極,通入強大的直流電后,在950℃-970℃下,在電解槽內的兩極上進行電化學反應,即電解。電解鋁行業即是為滿足下游產業生產需要而通過的電解的方法生產鋁的總稱。

二.電解鋁行業的現狀

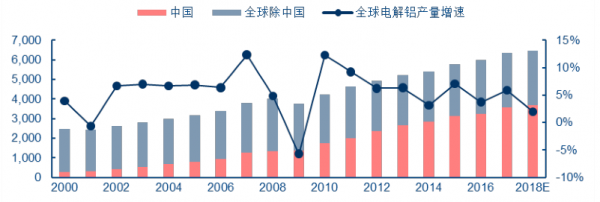

2018年全球除中國外電解鋁的當月產量均高于去年同期,至2018年9月,累計產量達到2084.5萬噸,同比增加1.75%。2018年1-10月全國原鋁(電解鋁)產量為27714000噸,同比增長4.4%。2018年1-9月中國原鋁(電解鋁)銷售量為2416.17萬噸,產銷率為99.7%;2017年1-12月中國原鋁(電解鋁)銷售量為3136.18萬噸,產銷率為99.8%。管國電電解鋁庫存從2018年初超過220萬噸一路下降到9月底的145萬噸,截止11月9號下降到131萬噸。而2018年1-9月,原鋁的消費量達到2625.1萬噸,同比增速大約3.8%左右,已經顯著低于GDP前三季度6.7%的增速。

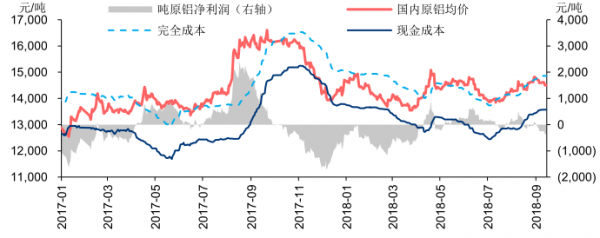

2018Q2以來電解鋁行業大多時間處于微利水平

數據來源:公開資料整理

自建國以來,在國家的大力扶持下,鋁工業實現了高速發展。但隨著投資的過度,電解鋁產能急劇膨脹,加之行業高載能特性,電解鋁產能的嚴重過剩也使中國資源環境的壓力日益增加,除了造成沉重的污染包袱外,嚴重的產能過剩也威脅著中國的資源安全。實際上,中國的鋁土礦儲量并不豐富,僅占全球探明儲量的2.96%,而耗礦量卻占全球的50%以上,生產了全球50%以上的電解鋁,目前,中國鋁資源對外依存度已高達60%以上,資源瓶頸問題越來越突出。

國內供給側改革疊加環保壓力,預計2018年國內電解鋁產量僅增長0.7%至3678 萬噸,增速大幅下滑。

全球電解鋁產量(萬噸)圖

數據來源:公開資料整理

2002-2017 年中國鋁消費量(萬噸)圖

數據來源:公開資料整理

2018 年國內電解鋁產能變化(萬噸)圖

數據來源:公開資料整理

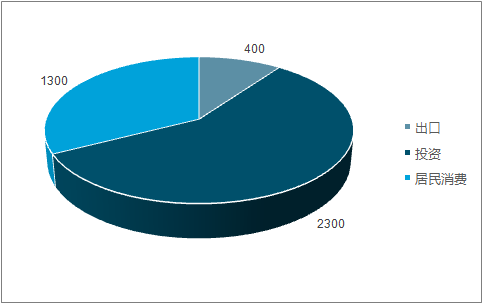

中國鋁消費結構(萬噸)圖

數據來源:公開資料整理

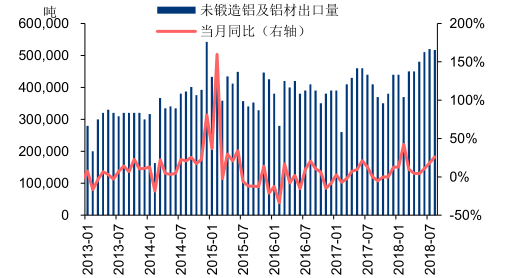

我國未鍛造鋁和鋁材出口情況

數據來源:公開資料整理

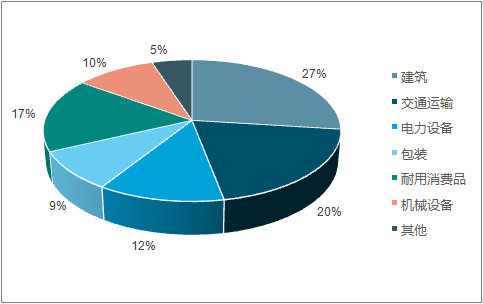

中國電解鋁消費結構占比圖(按終端消費)

數據來源:國家統計局、智研咨詢整理

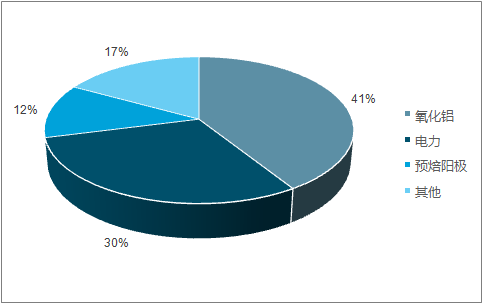

2018 年電解鋁生產成本構成圖

數據來源:公開資料整理

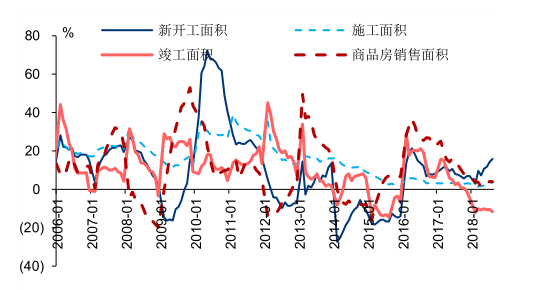

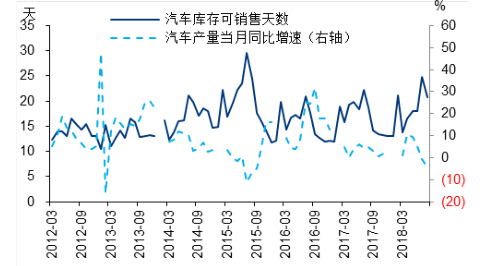

房產市場持續降溫,建筑領域鋁 消費增速放緩,房屋新開工面積增速大幅回升利好后市鋁消費。汽車產量低速增長,對鋁消費拉動作用減弱。汽車輕量化長期趨勢不改,未來拉動鋁消費。

商品房新開工、施工、竣工、銷售面積累計同比

數據來源:公開資料整理

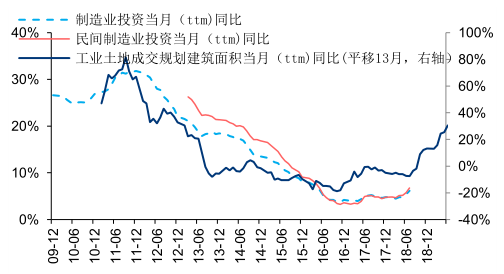

工業用地成交面積同比大約領先制造業投資同比 1年

數據來源:公開資料整理

汽車庫存和汽車產量當月同比

數據來源:公開資料整理

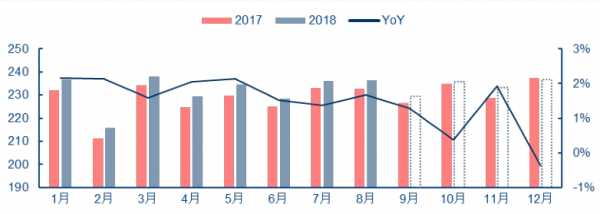

2018 年8月,國內空調、家用洗衣機和家用電冰箱產量累計同比分別為 11.1%、1.0%和 1.6%,家電產量數據平穩運行,對電解鋁消費拉動作用較為穩定。

家電產量累計同比增速圖

數據來源:公開資料整理

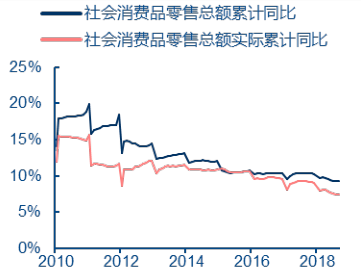

社會消費品零售總額累計同比

數據來源:公開資料整理

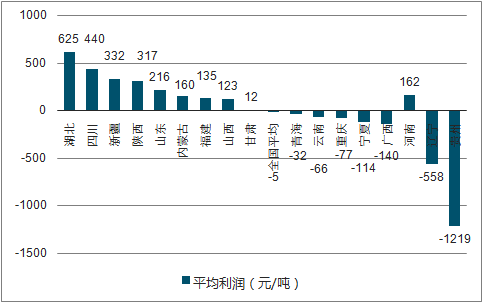

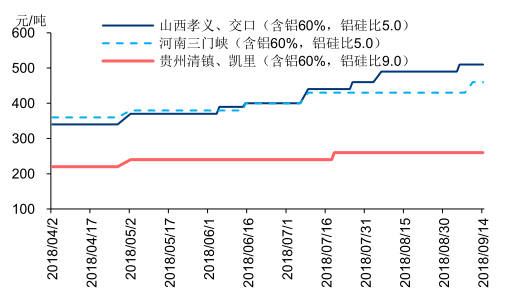

電解鋁具有高載能特性,面臨著巨大的環保硬約束。國內鋁土礦資源稟賦局限,難以支撐產能無序擴張。今年以來受到國內趨于嚴格的環保督查、礦山整治的影響,山西、河南等主流產地鋁土礦私挖濫采的現象明顯減少,帶來供給量的收縮和主流成交品位的明顯下降,造成鋁土礦價格持續上升。

2018年8月全國各省電解鋁企業平均利潤

數據來源:公開資料整理

國內鋁土礦價格圖

數據來源:公開資料整理

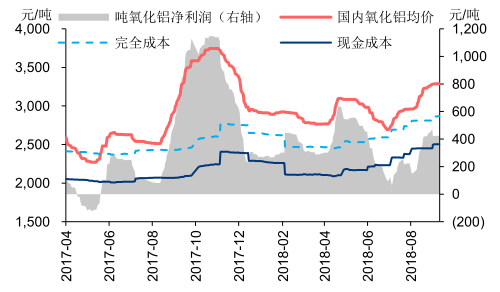

國內氧化鋁價格走勢及其成本測算

數據來源:公開資料整理

三.電解鋁的未來趨勢及預測

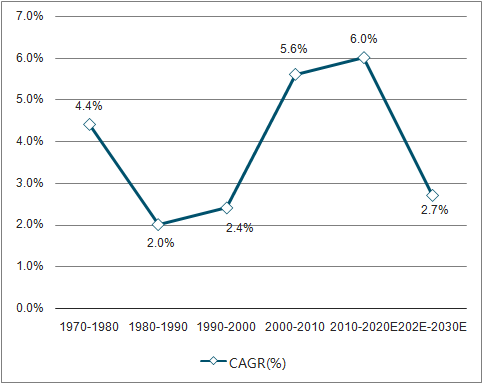

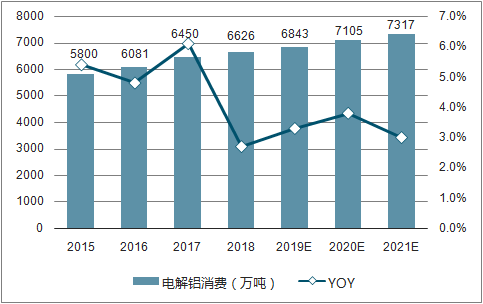

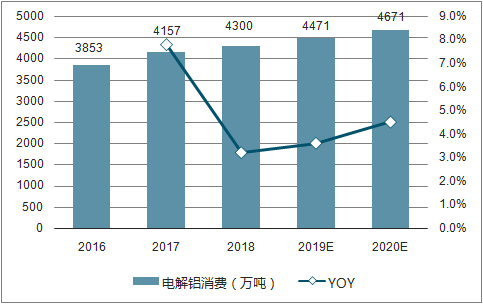

2018-2021 年全球電解鋁消費CAGR為3.4%,消費增長確定性強;國內方面,受房地產和汽車市場增速放緩影響,2018 年電解鋁消費增速下滑;2018 年前三季度,國內未鍛造的鋁及鋁材出口量425.4萬噸,同比增長17.5%,出口旺盛對 2018年電解鋁消費形成支撐;未來伴隨房地產和電力等領域回暖,國內電解鋁消費邊際改善空間可期。預計2018 年國內電解鋁消費3658萬噸,同比增長3.2%,2019/2020年分別為3790/3960萬噸,增速分別為3.6%和4.5%。

1970-2030 年全球電解鋁消費圖(萬噸)

數據來源:公開資料整理

2018-2020 年全球電解鋁消費量預測(萬噸)

數據來源:公開資料整理

2018-2020 年中國電解鋁消費預測(萬噸)

數據來源:公開資料整理

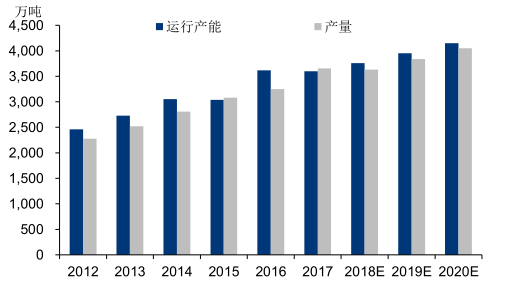

我國電解鋁運行產能、產量及其預測圖

數據來源:公開資料整理

理想情況下新增電解鋁產能地域分布占比圖

數據來源:公開資料整理

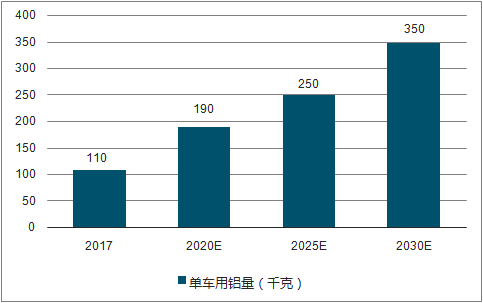

預計到 2020 年,單車用鋁量有望達到190千克,總用鋁量達到570萬噸,

到 2025/2030 年,單車用鋁量將分別達到 250/350 千克,對交通用鋁形成長期拉動作用。

乘用車單車用鋁量預測圖

數據來源:公開資料整理

2018 年預計海外電解鋁產量增長1.5%至 2790萬噸。海外持續處于電解鋁供給短缺格局,未來伴隨北美電解鋁企業復產和中東地區產能快速增長,海外電解鋁缺口有望收窄。

2018 年海外電解鋁產量預測圖(萬噸)

數據來源:公開資料整理

宏觀經濟的下滑,可能造成電力、制造業等領域投資偏弱,相應領域用鋁需求下降,還可能導致部分消費品領域需求下滑,總體需求下降將使鋁價下跌。

2018 年預計全球電解鋁供需缺口將擴大至 158 萬噸。供需缺口擴大,全球鋁庫存持續去化,海外電解鋁庫存長期處于極低水平,國內電解鋁庫存也從二季度開啟下降通道,行業基本面好轉。預計2018 年四季度電解鋁價有望企穩回升,在下游消費邊際改善和上游產量持續收縮預期下,2019 年電解鋁價有望繼續保持上行,價格運行區間 2100-2400 美元/噸。

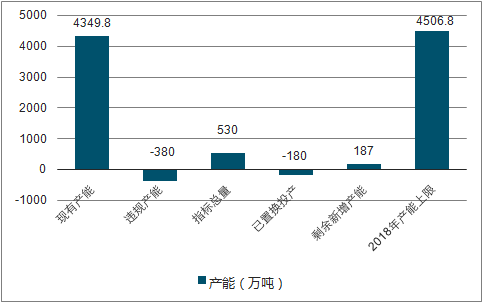

預計行業未來 4-5 年合規總產能為 4702 萬噸,但運行產能上限在 4400 萬噸左右。接近 2018 年末的淘汰產能置換截止時間,置換有加速趨勢,但實際新投產緩慢。內蒙、廣西新增產能集中地區受限于自備電政策嚴格化、上游礦石資源緊張等外部性因素,預計未來供應增速仍將偏低,2018-2019 年全國電解鋁產量將分別為 3630 和 3840 萬噸。對于短期的供給分析,今年環保政策較去年嚴格但靈活,預計采暖季限產影響的產量仍將很有限。

相關報告:智研咨詢發布的《2019-2025年中國電解鋁行業發展現狀及投資方向預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電解鋁行業市場全景調查及投資潛力研究報告

《2026-2032年中國電解鋁行業市場全景調查及投資潛力研究報告》共十四章,包含2026-2032年中國電解鋁行業投資機會與風險,2026-2032年中國電解鋁企業投資戰略與客戶策略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國電解鋁行業市場現狀、政策體系、競爭格局及趨勢研判:產能剛性約束下,供需緊平衡格局持續,綠色轉型加速[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)