商用車(Commercial Vehicle),是在設計和技術特征上是用于運送人員和貨物的汽車。商用車包含了所有的載貨汽車和9座以上的客車,分為客車、貨車、半掛牽引車、客車非完整車輛和貨車非完整車輛,共五類。在整個行業媒體中, 商用車的概念主要是從其自身用途不同來定義的,習慣把商用車劃分為客車和貨車兩大類。

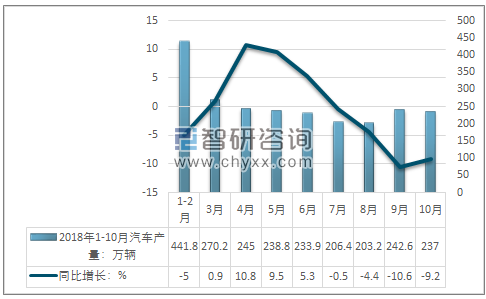

2018年10月汽車產銷同比明顯下降;1-10月,汽車產銷同比小幅下降。其中,10月,汽車產銷分別完成233.4萬輛和238萬輛,同比分別下降10.1%和11.7%;1-10月,汽車產銷分別完成2282.6萬輛和2287.1萬輛,同比分別下降0.4%和0.1%。

2018年1-10月汽車產量及增長情況

資料來源:國家統計局

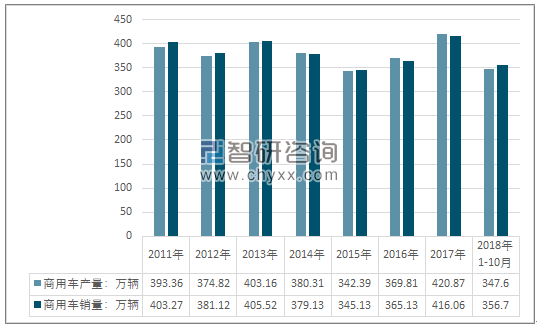

2017年我國商用車行業產量420.87萬輛,商用車銷量416.06萬輛。2018年1-10月,商用車累計產銷分別完成347.6萬輛和356.7萬輛,同比分別增長3.4%和5.5%。分車型產銷情況看,客車產銷同比分別下降4.6%和6.4%;貨車產銷同比分別增長4.5%和7%。

2011-2018年10月中國商用車行業產銷量情況

資料來源:汽車工業協會

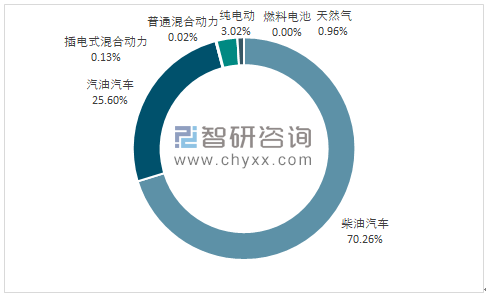

目前,我國商用車主要分為貨車和客車。就動力類型而言,2018年1-10月我國柴油商用車產量為244.21萬輛,占同期國內商用車總產量的70.26%;汽油類商用車產量為88.97萬輛,產量占比為25.60%;純電動商用車產量為10.51萬輛,產量占比為3.02%。

2018年1-10月我國商用車產量結構——按動力類型

資料來源:汽車工業協會

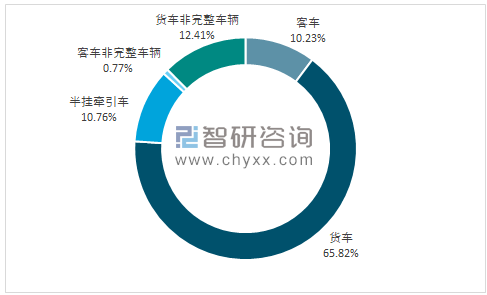

2018年1-10月我國客車產量為35.57萬輛,產量占比為65.82%;貨車產量為228.77萬輛,產量占比為10.23%;半掛牽引車產量為37.40萬輛,產量占比為10.76%。

2018年1-10月我國商用車生產結構——按車型

資料來源:汽車工業協會

就動力類型而言,2018年1-10月我國柴油商用車銷售量為250.47萬輛,占同期國內商用車總銷售量的70.22%;汽油類商用車銷售量為92.28萬輛,銷售量占比為25.87%;純電動商用車銷售量為9.91萬輛,銷售量占比為2.78%。

2018年1-10月我國商用車銷售量結構——按動力類型

資料來源:汽車工業協會

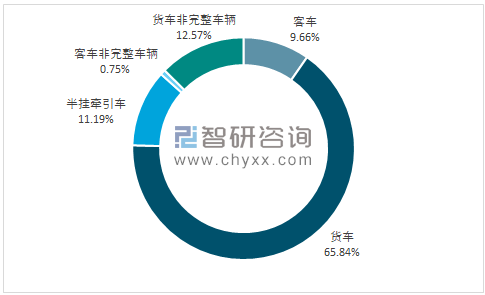

就車型結構而言,2018年1-10月我國客車銷售量為234.83萬輛,銷售量占比為65.84%;貨車銷售量為34.44萬輛,銷售量占比為9.66%;半掛牽引車銷售量為39.93萬輛,銷售量占比為11.19%。

2018年1-10月我國商用車銷售量結構——按車型

資料來源:汽車工業協會

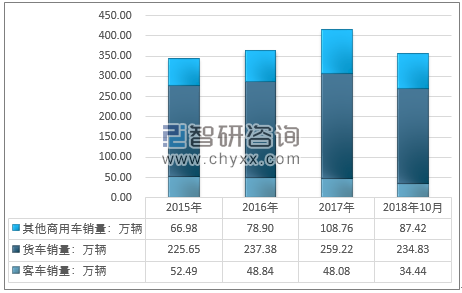

2015-2018.10中國商用車細分市場銷量統計

資料來源:汽車工業協會

智研咨詢發布的《2018-2024年中國商用車行業市場競爭現狀及未來發展趨勢研究報告》顯示全球經濟依舊面臨較大挑戰,中國經濟正處于再平衡調整之中,中國、俄羅斯和一些新興市場國家汽車產能將大于市場銷量,不得不依賴于出口加以消化,部分產能將會閑置,商用車市場整體延續“微增長”態勢

經過多年的孕育和發展,新能源汽車市場占有量整體上還比較低。隨著人口增加和經濟社會發展,排放和燃油限制性標準不斷嚴格,環保政策的加嚴,將帶動新能源商用車產業的快速推進,新能源汽車替代燃料汽車的步伐將加快。國家對不合規車輛的整治,未來車輛開始向高端化、專業化邁進,而淘汰不合規車輛也意味著新的一輪更新潮即將到來。

新一代信息技術的發展和廣泛應用,將推動汽車產業鏈重心向研發設計和使用服務等環節轉移,無人駕駛作為智能汽車發展的最終目標,大部分汽車企業無人駕駛技術研發的目標是實現從多種功能自動向受限自動駕駛轉變,特斯拉、寶馬、奔馳、奧迪、沃爾沃、日產、豐田、通用等國際知名汽車企業以及來自中國的一些汽車企業將會推出無人駕駛概念車,并開展相關道路測試。以谷歌、百度等為代表的網絡高科技企業致力于完全自動駕駛技術的研發也將不斷得以完善提升。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國商用車行業市場現狀分析及發展前景展望報告

《2026-2032年中國商用車行業市場現狀分析及發展前景展望報告》共十二章,包含中國商用車行業重點企業分析,2026-2032年中國商用車行業發展趨勢預測,2026-2032年商用車行業產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢