發光二極管(LED),是一種半導體組件。初時多用作為指示燈、顯示發光二極管板等;隨著白光LED的出現,也被用作照明。

全球LED市場保持快速增長的態勢的主要增長來源于室內通用照明、建筑照明、景觀照明、背光源和戶外LED大屏幕等爆發式增長,隨著技術的成熟,LED在通用照明領域市場滲透率將進一步提高,并且汽車照明、小間距LED顯示屏等應用的繼續拓展有望迎來LED行業新一輪爆發。

一.LED的發展概況及現狀

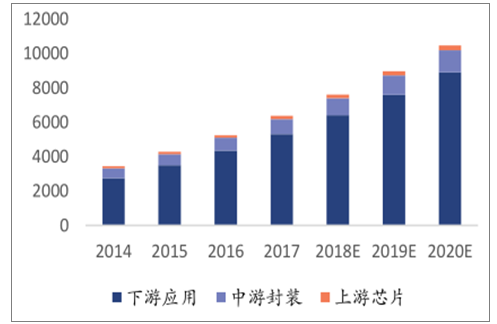

LED顯示下游需求放緩,未來三年行業增速超過10%,下游應用占比超過80%,照明、顯示需求帶動下游快速發展。

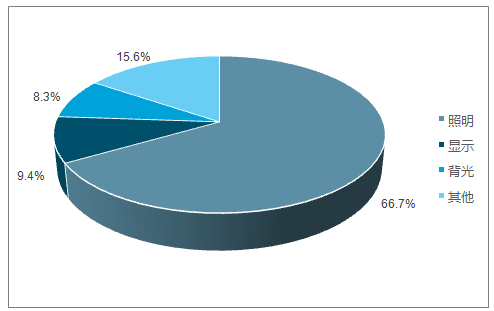

根據調查數據顯示,2017年國內LED總產值規模達到6386億元,以照明、顯示、背光為代表的下游應用規模達到5310億元,占比達83%。其中照明和顯示保持快速增長趨勢,LED照明占據下游應用市場的比值達到66.70%,LED顯示占比達9.4%,LED背光市場規模縮減,占比為8.3%。

LED下游應用市場規模達到5310占比達83%圖

數據來源:公開資料整理

LED下游應用主要包括照明、顯示、背光三大領域圖

數據來源:公開資料整理

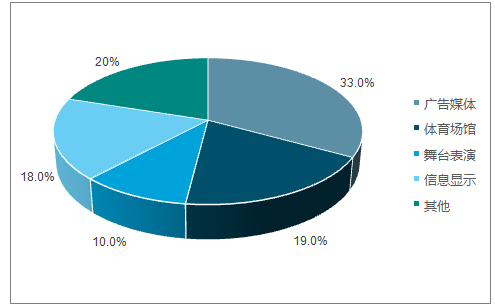

LED顯示下游應用占比圖

數據來源:公開資料整理

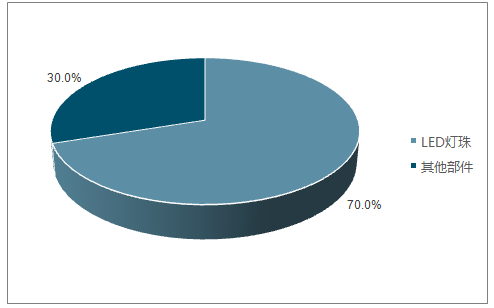

小間距LED燈珠成本占比達到70%圖

數據來源:公開資料整理

LED成本持續下降圖

數據來源:公開資料整理

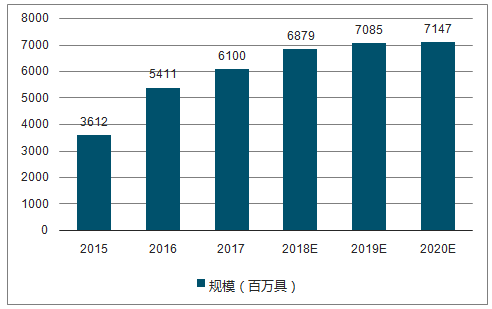

2015-2020年全球LED燈具規模及預測圖

數據來源:公開資料整理

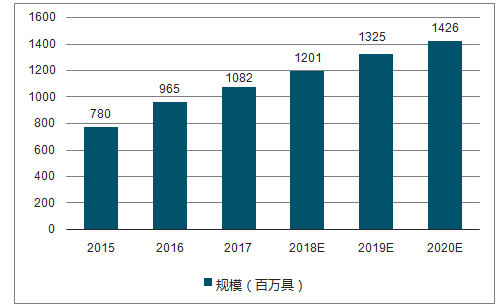

2015-2020年國內LED燈具市場規模及預測圖

數據來源:公開資料整理

二.LED行業競爭格局

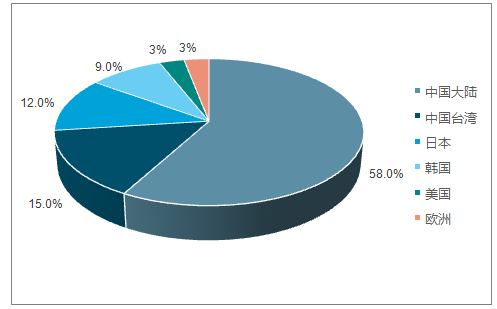

2017年,中國MOCVD保有量超過1600臺,全年凈增加246臺,LED芯片產能占全球的比例達到58%。中國臺灣2017年LED芯片產能排名全球第二,占比15%;其后是日本、韓國、美國,LED芯片產能占比分別為12%、9%、3%。

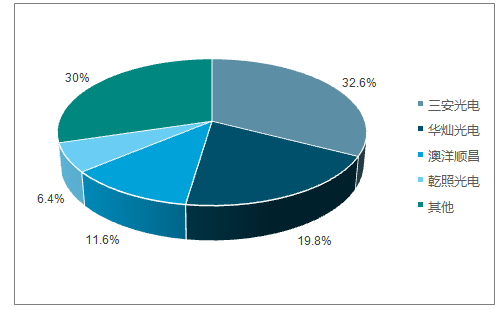

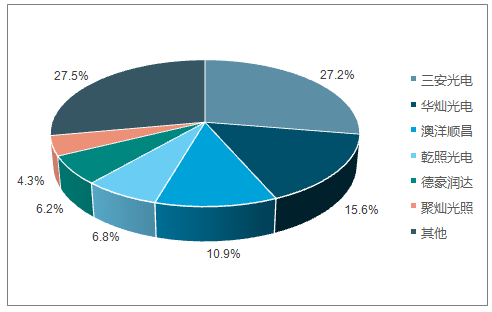

國內前四大芯片廠商占據了超過70%的市場份額。居前四位的分別是三安光電(產能為280萬片/每月)、華燦光電(產能170萬片/每月)、澳洋順昌(產能100萬片/每月)和乾照光電(產能55萬片每月),占比分別為32.6%、19.8%、11.6%和6.4%。總體來看,我國LED芯片行業集中度較高。

LED封裝呈現“一超多強”競爭格局,2018年市場前十占比有望超過30%。顯示屏產品結合不同應用場景需要配套差異性的解決方案,從顯示屏產品到完整解決方案再到工程施工對服務能力和人力資源的要求較高,具有一定的區域性特征,整體呈現大市場、小公司的競爭格局。

2017年全球LED芯片產能分布圖(%)

數據來源:公開資料整理

2017年國內LED芯片市場份額圖(%)

數據來源:公開資料整理

國內前6大廠商占據60%以上的產能

數據來源:公開資料整理

2018Q1中國重點LED封裝廠產值規模占比

數據來源:公開資料整理

2017年主要LED顯示上市公司產值規模占比圖

數據來源:公開資料整理

三.LED行業市場前景及發展趨勢

最新數據預計全球LED照明存量滲透率2017年約為39%,2019年有望達到50%。當前中國的照明產業由于企業數量過多,未來趨勢仍舊是整合為主,一方面強者兼并重組愈發強大,另一方面則淘汰一批沒有競爭力的企業。目前看,建筑、工程照明市場需求仍然不錯。

LED顯示逐漸步入存量市場競爭的情況下,規模、技術、資本優勢明顯的上市公司通過一體化整合進一步擴大規模優勢,獲取市場份額。LED顯示行業步入穩定發展的成熟階段,行業整合和特色化競爭是未來主要發展方向。

伴隨著下游需求的多樣化,LED顯示與下游應用市場的嵌入程度越來越高,滿足客戶個性需求的控制系統以及區別于競爭對手的售后體系等定制化服務能力也是LED顯示企業建立客戶粘性的關鍵。全球LED產業市場規模增長放緩,預計未來趨勢仍向上。

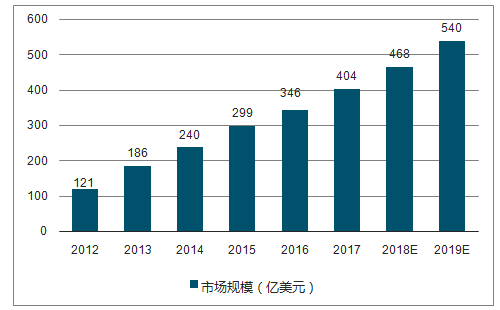

全球LED照明市場規模圖

數據來源:公開資料整理

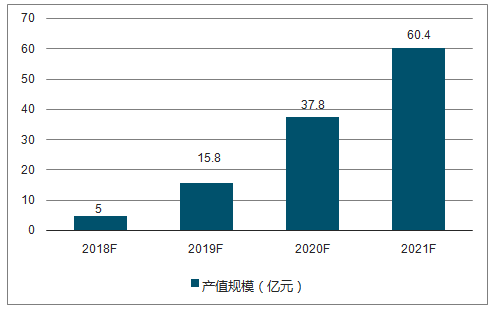

2018-2021年全球MiniLED市場規模預測圖

數據來源:公開資料整理

2018-2021年全球Micro--LED市場規模預測圖

數據來源:公開資料整理

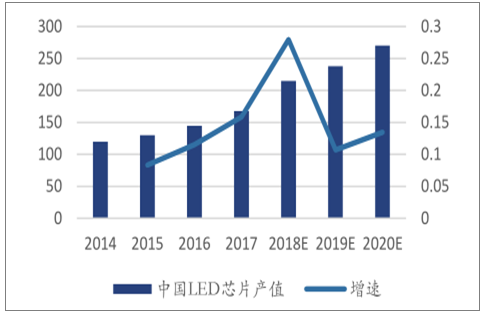

2014-2018年LED芯片產值增速預測圖

數據來源:公開資料整理

2015-2020年LED顯示產值規模增速預測圖

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國LED路燈市場運行態勢及戰略咨詢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國LED行業市場分析研究及投資潛力研判報告

《2026-2032年中國LED行業市場分析研究及投資潛力研判報告 》共九章,包含中國LED行業市場痛點及產業轉型升級發展布局,中國LED代表性企業案例研究,中國LED行業市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢