全球半導體行業將在物聯網、人工智能、5G和量子技術應用領域迎來更多的增長,終端市場正在經歷越來越多樣化和分布式特征,比如智能汽車、智能城市、智能醫療和AR/VR等等。

從封裝平臺來看,半導體封裝技術經歷了從DIP(導線架)到WB(焊線正裝)到FlipChip(倒裝)再到WLP(晶圓級封裝)的發展過程。除了封裝平臺的升級外,還有POP/Sip/TSV等立體式先進封裝的發展。我們將DIP和WB以外的倒裝、晶圓級封裝以及POP/Sip/TSV等立體式封裝都稱為先進封裝。

先進封裝主導解決計算和通信領域的高端邏輯器件和存儲需求,并進一步滲透至高端消費類、移動領域的模擬和射頻市場,同時還將“劍指”不斷增長的汽車和工業細分市場。

根據數據,預計到2022年OSAT封測總市場規模年復合增長率為5%,先進封測年復合增長率為9%,傳統打線封裝年復合增長率為1.6%,先進封裝成為半導體封測市場成長的持續驅動力。2020年先進封裝市場規模達193億美金,將超過傳統打線封裝市場。

全球半導體封測市場規模預測(單位:億美元)

- | 2017 | 2018E | 2019E | 2020E |

Fan-inWLP | 35 | 41 | 47 | 58 |

Fan-outWLP | 9 | 20 | 21 | 30 |

FlipChip | 225 | 248 | 260 | 272 |

EmbeddedDie | 1 | 2 | 4 | 5 |

2.5D/3D | 4 | 9 | 12 | 14 |

先進封測合計(IDM+OSAT) | 274 | 322 | 344 | 379 |

YOY | - | 17.2% | 7.0% | 10.0% |

OSAT先進封測 | 146 | 164 | 175 | 193 |

yoy | - | 13.0% | 6.5% | 10.1% |

OSAT打線封測 | 177 | 181 | 187 | 188 |

yoy | - | 2.0% | 3.3% | 0.6% |

OSAT封測合計 | 323 | 345 | 362 | 381 |

yoy | - | 7.0% | 4.8% | 5.2% |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國半導體封裝用引線框架市場運營態勢分析與投資趨勢報告》

對于Fan-out和Sip先進封裝是趨勢,蘋果在芯片升級上所做的努力給出了答案,但由于長電科技和日月光eWLB產能利用率均不高,大客戶議價能力強,導致eWLB營收和盈利能力表現均不如預期。SiP的核心優勢在于其異構集成(heterogeneousintegration)的能力。一般情況下,傳統的SoC只集成邏輯系統,同時也面臨著不同元器件材料、IC工藝不同的限制,其設計難度較大,自由度也較為有限。SiP則從封裝的立場出發,可以對不同芯片進行并排或疊加的封裝方式,將多個具有不同功能的有源電子元件與可選無源器件,以及諸如MEMS或者光學器件等其他器件優先組裝到一起,實現具有一定功能的單個標準封裝件。SiP不僅可以有著遠高于SoC的設計靈活性和器件兼容性,同時還具有系統成本低、體積因數小、功耗低、研發難度低、產品上市周期短等優勢。

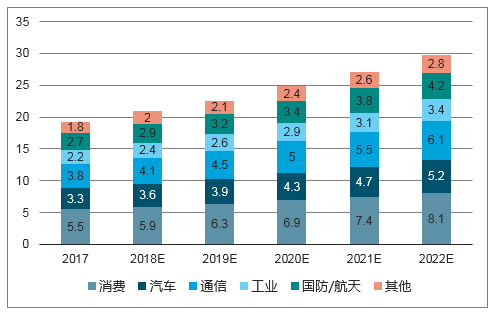

在MorethanMoore的潮流下,SiP相比SoC顯然能夠更好地迎合更為復雜多樣的下游需求,因此未來有成為主流的趨勢。根據預測,未來SiP市場將迎來消費、汽車、通信、工業等板塊的同步增長,預計整個SiP市場規模在2022年達到300億美元,2017-2022年年復合增長率達9.23%。

SiP按下游細分應用市場規模分析

數據來源:公開資料整理

封裝行業兩大趨勢,一看行業本身的增長,下游應用的拓展,先進封裝的升級;二看國產化的大趨勢,這使得大陸OSAT封裝行業的發展還疊加了國產化的紅利。

2018年上半年受高端智能手機成長趨緩與晶圓漲價影響,除了晶圓代工領域同比增速不如去年同期外,封測行業也受影響,預估上半年全球封測產業產值為251.5億美元,同比增長1.4%,較去年同期9.1%的增速顯著下滑;其中OSAT封測產值為133.6億美元,同比增長1.74%。

2018年上半年全球前十大封測(OSAT)企業排名(單位:百萬美元)

排名 | 公司 | 營收 | 市占率 | 同比 |

1 | 日月光 | 2605 | 19.5% | 3.4% |

2 | 安靠 | 2055 | 15.4% | 8.0% |

3 | 長電 | 1782 | 13.3% | 18.7% |

4 | 矽品 | 1338 | 10.0% | 2.8% |

5 | 力成 | 1139 | 8.5% | 31.5% |

6 | 華天 | 679 | 5.1% | 40.9% |

7 | 通富 | 533 | 4.0% | 17.2% |

8 | 聯測 | 404 | 3.0% | -4.7% |

9 | 京元電 | 316 | 2.4% | 0.0% |

10 | 南茂 | 277 | 2.1% | -6.6% |

合計 | - | 10.5% | ||

數據來源:公開資料整理

2018年上半年前十大封測代廠商營收預估達111.2億美元,同比增長10.5%,雖低于去年同期16.4%的增速,但遠高于1.74%的行業增速,行業集中度仍在提升。

封裝行業的發展呈現出兩大趨勢,一是產業向大陸轉移,大陸的增速超過全球,二是成長主要來自先進封裝。未來5年OSAT封測市場規模將從2017年的323億美元上升到2022年的415億美元,增加90多億美元,而這增加的90多億美金中,有78億來自Fan-in/Fan-out/FC/2.5D/3D這類先進封裝平臺,而打線封裝市場則是維持緩慢增長,這意味著先進封裝提供了主要成長動力。

8寸晶圓廠供不應求,根據數據,截至2018年6月臺灣地區主要晶圓代工產能利用率攀升至94.7%,且世界先進和聯電等8寸晶圓代工廠陸續在今年1季度和2季度陸續宣布漲價。雖然到目前為止,封測行業未能有供不應求、調漲價格的行情,但從中上游8寸晶圓代工供不應求的表現來看,可以推斷與8寸晶圓廠配套的中低端封測的需求會非常旺盛。

與8寸晶圓廠相對應的是,中低端封測的產能利用率和盈利能力值得期待。

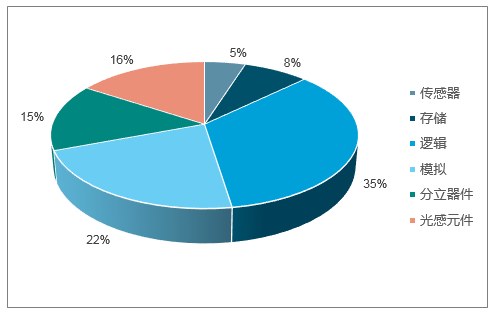

8英寸晶圓代工的強勁需求主要來源于功率器件、電源管理IC、影像傳感器、指紋識別芯片和顯示驅動IC等。當前8英寸晶圓產能中約47%來自于Foundry,功率分立器件約占8英寸晶圓應用的16%,IDM的模擬芯片占23%、邏輯芯片(主要為MCU、指紋識別芯片)和MEMS等占剩下的14%。

8寸晶圓廠需求市場結構分析

數據來源:公開資料整理

8寸晶圓廠漲價主要反映的模擬芯片、分立器件的旺盛需求。根據統計,2017-2021年汽車電子和工業半導體將成為IC細分市場中增速最快的兩大子領域,復合增長率分別高達12.5%和8.1%。而汽車電子和工業半導體均會形成對模擬芯片和分立器件的增量需求。汽車電子尤其是提升了對MosFet和IGBT的需求,工業半導體除了模擬芯片和功率器件外,還會形成對傳感器、MCU等邏輯芯片的旺盛需求。

2017-2021全球IC細分市場復合增長率

數據來源:公開資料整理

除了汽車電子和工業半導體外,無線充電市場對電源IC和MOSFET有大量需求,是未來8寸晶圓需求的一個潛在增長點。8寸晶圓廠的主要產品是模擬電路(電源IC)、功率半導體(MOSFET/IGBT)、邏輯芯片(MCU、指紋識別)、CMOS和傳感器(MEMS)等產品,模擬電路和功率半導體主要采用打線封裝(WireBonding)和晶圓級封裝(WLCSP),并且WLCSP越來越成為技術趨勢。

未來手機高性能處理器以及HPC、汽車電子的發展,必然會形成對高密度封裝的需求,而在高密度封裝市場,Fan-out相比FCBGA的成本、性能優勢將充分展現出來,我們需要給Fan-out更多的耐心。

預計未來大客戶會在手機中使用更多顆數的Sip,這與Sip在智能手機中不斷滲透的趨勢有關。2016年,平均每部智能手機中有2顆SiP,10%的滲透率之下,SiP手機用市場規模將達到11.2億美元。預計到2018年,我們預計隨著Sip滲透率的提升和使用顆數的增加,SiP市場規模將分別達到107億美元。

2016-2018年全球Sip市場規模(億美元)

- | 2016 | 2017 | 2018E |

智能手機出貨量(億) | 15.0 | 15.5 | 16.2 |

Sip滲透率 | 10% | 25% | 40% |

Sip平均使用顆數 | 2 | 3 | 5 |

Sip單價(美元) | 4 | 3.6 | 3.3 |

Sip手機用市場規模(億美元) | 12 | 42 | 107 |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國半導體封裝行業市場發展規模及投資戰略研判報告

《2026-2032年中國半導體封裝行業市場發展規模及投資戰略研判報告》共十一章,包含中國半導體封裝行業SWOT,半導體封裝行業重點企業競爭分析,2026-2032年中國半導體封裝行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國半導體先進封裝行業發展全景分析:技術正在不斷演化,行業具備巨大的市場潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)