醫療衛生信息化應用軟件是將信息技術運用到醫院與公共衛生的管理系統和各項業務功能系統中,對醫院、公共衛生系統進行流程化管理,實現特定的業務功能,提高醫療衛生機構的工作效率和醫療服務質量。

在健全“互聯網+醫療健康”服務體系中,允許依托醫療機構發展互聯網醫院,在實體醫院基礎上在線開展部分常見病、慢性病復診并允許在線開具部分常見病、慢性病處方。同時也支持醫療衛生機構、符合條件的第三方機構搭建互聯網信息平臺,開展遠程醫療、健康咨詢、健康管理服務。鼓勵在醫聯體內加快醫療資源的互聯互通,便捷開展預約診療、雙向轉診、遠程醫療等服務。

三級醫院要在2020年前實現院內醫療服務信息互通共享,有條件的醫院要盡快實現。為提高醫院管理和便民服務水平,二級以上醫院在2020年要普遍提供分時段預約診療、智能導醫分診、候診提醒、檢驗檢查結果查詢、診間結算、移動支付等線上服務。

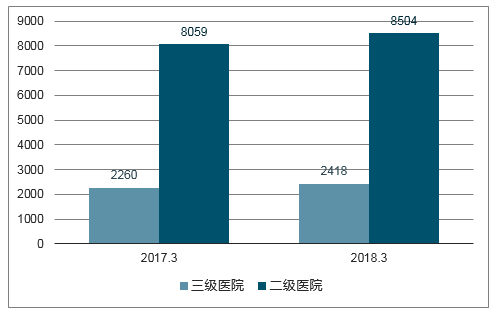

據國家統計信息中心的數據,截止2018年3月底,我國共有31,374家醫院,其中三級醫院、二級醫院分別為2,418、8,504家,占比分別為7.11%、27.71%,由此可見我國二級及二級以上醫院占據了國內近35%的市場,二級醫院的加速信息化有望成為醫療信息化市場新的增長點。

同期二、三級醫院數量對比情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國人工智能醫療行業市場發展模式調研及投資趨勢分析研究報告》

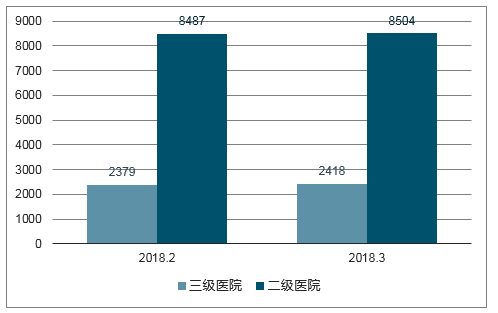

2018年2月、3月二、三級醫院數量對比情況

數據來源:公開資料整理

醫院管理信息系統(HIS)是以收費為中心,將門急診的掛號、劃價、收費、配藥和住院病人的醫囑、配藥、記賬,以及醫院的人、財、物等工作,用計算機網絡進行管理,并將從各信息點采集的信息供管理人員查詢、管理和決策。HIS在三級醫院的存量市場的升級替代需求尚且存在,同時受二級以下醫院以及公共衛生信息平臺的推動,增量市場空間依然存在。

我國HIS市場情況

數據來源:公開資料整理

醫療信息化整體處于第二個發展階段,即CIS階段。CIS以患者為中心,完成電子化匯總、集成、共享,醫務人員通過信息終端瀏覽輔助診療路徑、發送醫囑、完成分析,實現全院級別的診療信息與管理信息集成,并在此基礎上,不斷延伸出各類信息應用系統。CIS系統市場空間依然非常巨大,當前我國大型醫院正處于CIS系統建設的高峰期。

我國醫療信息化行業近年來保持穩定高速的增長,醫療衛生總費用占GDP的比例已達到6.2%,但與全球平均水平仍存在差距。衛生部組織研究發布的《“健康中國2020”戰略研究報告》提出“到2020年,主要健康指標基本達到中等發達國家水平”,其中包括到2020年,衛生總費用占GDP的比重達到6.5%-7.0%,未來我國醫療衛生支出在國民經濟中的重要性將得到進一步提升。

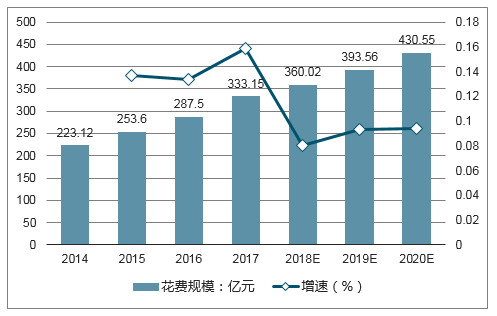

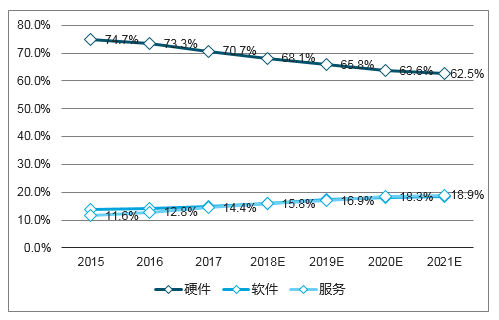

根據國家統計局的數據顯示,2008年我國醫院床位數為288.3萬張,2017年達到794.00萬張,期間復合增長率為11.91%;2008年我國醫療衛生機構總診療人次為35.32億人次,2017年達到81.8億人次,期間復合增長率為9.78%,病區床位數量的不斷增長和門診、住院量的不斷增加都對醫院信息化支持提出了更多的需求。我國未來醫療信息化花費到2020年有望達到430.55億元。而在醫療信息化IT支出中,軟件與服務的占比將會逐步提升。

中國醫療信息化花費預測(億元)

數據來源:公開資料整理

2017、2018年上半年1000萬以上訂單結構拆分

數據來源:公開資料整理

中國醫療IT解決方案市場規模(百萬元)

系統 | 2017 | 2018E | 2019E | 2020E |

HIS | 911.6 | 996.0 | 1,080.7 | 1,189.7 |

醫院核心管理系統(HCMS) | 2,381.7 | 3,013.2 | 3,614.0 | 4,306.0 |

電子病歷(EMR) | 992.9 | 1,225.3 | 1,499.5 | 1,821.50 |

醫療影像(PACS) | 1,690.4 | 1,885.2 | 2,071.1 | 2,302.2 |

實驗室(檢驗科)信息系統(LIS) | 297.7 | 325.7 | 352.8 | 387.0 |

集成平臺和臨床數據倉庫 | 331.8 | 419.9 | 514.1 | 622.3 |

MIS運營管理系統(包括HRP) | 397.6 | 454.1 | 500.9 | 558.9 |

分級診療系統(GMS) | 422.0 | 603.2 | 733.5 | 868.6 |

PHIS(公共衛生管理信息系統) | 610.2 | 710.1 | 806.7 | 930.3 |

RHIS(區域衛生信息系統) | 626.2 | 697.5 | 813.3 | 981.7 |

其他 | 95.4 | 104.3 | 112.8 | 124.2 |

合計 | 8,757.4 | 10,434.6 | 12,099.3 | 14,093.0 |

數據來源:公開資料整理

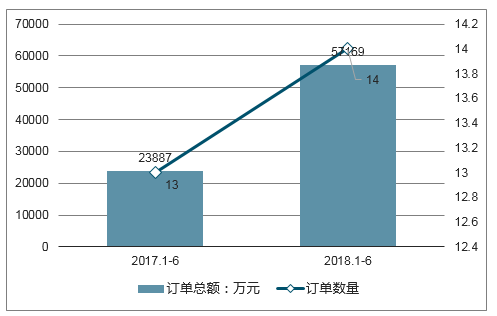

據不完全統計,2018年上半年行業內公司公開中標的1,000萬元以上訂單多達34單,訂單總額達5.7億元。而2017年上半年1,000萬元以上的訂單為13單,訂單總額在2.4億元左右。由此可見,今年醫療信息化進入了一個全面爆發期,僅上半年訂單的數量接近三番,訂單總額也成翻倍式增長。醫療信息化的行業具有一定的季節性,訂單多集中在下半年確認,由此可以預計全年仍會保持一個高速增長的狀態。

2017、2018上半年1000萬以上訂單對比

數據來源:公開資料整理

2017、2018年上半年1000萬以上訂單結構拆分

數據來源:公開資料整理

2017年1-6月1000萬元以上訂單情況

數據來源:公開資料整理

2018年1-6月1000萬元以上訂單情況

數據來源:公開資料整理

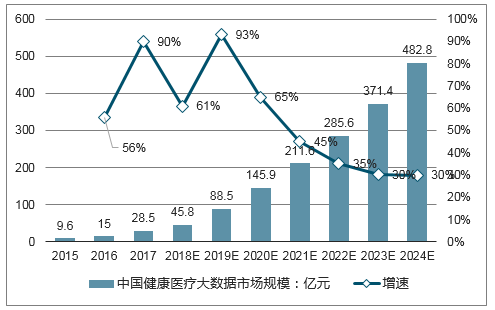

我國醫療大數據應用市場規模從2014年的6.06億、2015年的8.44億、2016年的13.67億猛增到2017年的41.15億,增長率超過200%。根據數據,未來我國健康醫療大數據市場規模依舊保持高速增長,到2024年,有望達到482.8億元。

2015-2024年中國健康醫療大數據市場規模(億元)

數據來源:公開資料整理

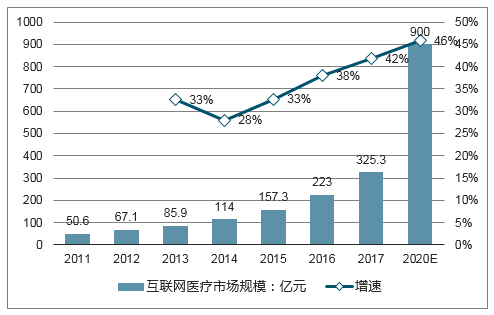

在互聯網醫療領域,我國2017年互聯網醫療市場規模已達300億以上,近年增速均保持在30%以上,預計到2020年,市場規模有望突破900億元,期間增長率達40%以上。此外,我國互聯網醫院的建設數量也在高速增長,隨著4月發布的《意見》對于互聯網醫院的認可,預計未來2-3年互聯網醫院建設數量將保持高速增長。

2011-2020年我國互聯網醫療市場規模及預測

數據來源:公開資料整理

2014-2018年互聯網醫院建設數量

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國醫療信息化行業市場調查研究及未來趨勢預測報告

《2026-2032年中國醫療信息化行業市場調查研究及未來趨勢預測報告》共十二章,包含中國醫療信息化關鍵技術發展分析,中國醫療信息化行業領先企業個案分析,中國醫療信息化行業投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國醫療信息化市場現狀及競爭格局分析:參與者眾多,集中度較低[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中國醫療信息化行業產業鏈情況分析:市場規模持續增長[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年醫療信息化行業政策分析:我國醫療體系向高質量發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中國基層醫療信息化市場分析概括:我國東、中、西部地區的基層醫療機構的信息化水平不均衡 [圖]](http://img.chyxx.com/2021/10/23847UFZC8_m.png?x-oss-process=style/w320)