一、人口絕對規模和相對規模的增長,帶來國內衛生巾行業龐大的消費規模

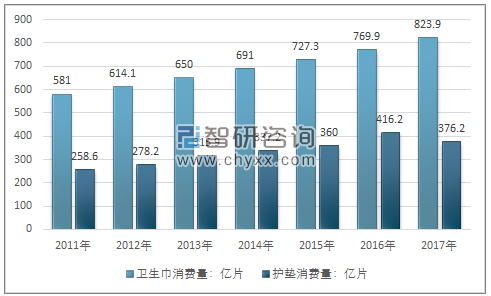

2011年全國女性總人口數量65667萬人,占比48.7%,到2017年,全國女性總人口數量上升至67871萬人,占比48.8%。女性人口絕對規模和相對規模的增長,刺激了國內衛生巾的消費量提升了衛生巾市場的需求規模。2017年全國衛生巾消費量上升至823.9億片,同比提升7.01%。

2011-2017年全國衛生巾、護墊消費量走勢圖

資料來源:智研咨詢整理

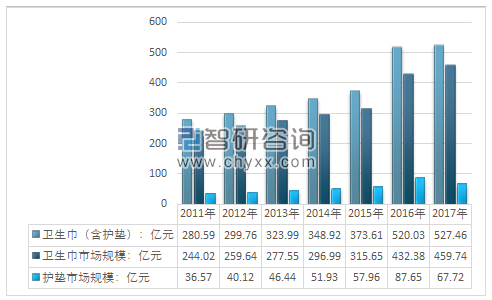

智研咨詢發布的《2019-2025年中國衛生巾市場競爭格局及投資風險預測報告》數據顯示:2011 年至2017年,衛生巾(含護墊)消費量從839.6億片增加到1200.1 億片。市場規模從280.59億元擴大至527.46億元,具體情況如下:市場規模從280.59億元擴大至527.46億元,具體情況如下:

2012-2017年中國衛生巾(含護墊)市場規模

資料來源:智研咨詢整理

二、我國衛生巾市場競爭情況

(1)我國衛生巾市場品牌

經過多年發展,女性衛生用品市場相對較為穩定,新進入的大型企業很少。2017年,生活用紙委員會統計在冊的衛生巾 / 衛生護墊生產企業約635家,總體集中度仍然較低,市場競爭者仍由多個生產商組成,領先生產商主要集中在上海、福建、廣東等地,包括本土生產商 / 品牌:恒安、景興、啟盛;國際生產商:寶潔、尤妮佳、金佰利、花王。高端市場的品牌集中度很高,國際性品牌有蘇菲、護舒寶、高潔絲、樂而雅等;本土企業全國性品牌有七度空間、ABC、安爾樂等;區域性品牌有潔婷、U 適、小妮、佳期、自由點、倍舒特、潔伶、好舒爽、日子等。

2017年,適齡女性(15 ~ 49歲)人口繼續減少,女性衛生用品的消費人群基數繼續縮小。同時,進口衛生巾 ( 海關商品編號96190020下的進口商品 ) 數量繼續保持兩位數增長,再加上電商、微商等互聯網品牌衛生巾的發展,導致國內領先品牌增速放緩,甚至出現負增長。

寶潔公司年報顯示,2017年寶潔公司在發展中地區(包括中國市場——編者注)的女性衛生用品銷售量出現了低一位百分數的下降,主要是由于市場競爭以及減少對委內瑞拉分公司的出口造成的。

金佰利公司年報顯示,2017年,金佰利在發展中地區和新興市場的個人護理用品銷售額增長了6%,銷售量增長了5%。主要的驅動力來自于拉丁美洲(尤其是阿根廷和巴西)、中國、東歐和中東 / 非洲地區。

恒安集團年報顯示,2017年恒安集團衛生巾業務的銷售收入增長約6.1%,增至約69.72億元,約占集團整體收入的35.2%(2016年為34.1%),毛利率維持穩定,約72.2%(2016年為72.6%)。

花王公司公布的數據,花王樂而雅衛生巾銷售額獲得增長,雖然該品牌在日本國內市場面對巨大的競爭壓力,但其在亞洲市場仍保持穩定增長。

尤妮佳公司公布的年報表明,尤妮佳在中國市場積極開拓大城市的年輕女性消費者市場,進展順利,帶動了中國業務的增長。

維達控股發布的年報顯示,2017年,維達女性護理業務獲得顯著增長。輕曲線 Libresse 重新登陸中國的跨境電商平臺及精品護理店,薇爾 VIA 通過成功的社交媒體推廣以及全新褲型產品的推出,有效吸引了年輕消費者。

女性衛生用品銷售額增長顯著的其他企業及其增長率:上海申歐增長50%,杭州余宏增長40%,廣東川田增長36%,杭州川田增長29%,上海億維增長29%,湖南千金增長25%,佩安婷增長23%,康那香增長19%,佳通增長18%,上海月月舒增長16%。另一方面,由于受到消費高端化趨勢影響以及進口產品和互聯網品牌的沖擊,許多區域性品牌業績出現明顯下滑,經營壓力加大。

2017年度中國衛生巾十大品牌

排名 | 品牌名 | 所屬企業情況 |

1 |  | 日本尤妮佳集團旗下女性護理事業部衛生巾品牌,以高性能的夜用衛生巾和護墊為基礎,獲得了亞洲眾多女性的支持。 超熟睡夜用和超薄系列為明星產品。 |

2 |  | 樂而雅是Kao花王旗下的女性衛生用品品牌。1978年誕生于日本。1996年進入中國市場,“零觸感”為明星產品 |

3 |  | “七度空間”是恒安集團推出的面向年輕女孩的少女系列衛生巾品牌,創立于2002年,開創七層防護巾身結構 |

4 |  | 寶潔(中國)有限公司,Whisper護舒寶,始于1983年美國。 液體衛生巾屬品牌目前主打產品概念之一。 |

5 |  | 美國金佰利公司旗下的女性衛生用品品牌,首個一次性衛生巾品牌,較早對公眾進行月經知識教育,全球健康衛生護理領域的知名企業,1994年進入中國市場。2012年,Kotex高潔絲產品全線升級,主打“瞬吸漏斗”為女性提供更好的防漏保護。 |

6 |  | ABC屬于廣東景興健康護理實業股份有限公司旗下品牌,自1998年創立以來,ABC一直秉承著“健康、優質、舒適”的理念。自主研發的KMS清涼系列衛生巾屬其特色產品 |

7 |  | 穩健醫療集團旗下品牌,誕生于2009年,以其 “全棉水刺無紡布專利工藝”為核心技術載體,成功實現了醫用產品向民用產品的拓展。主打產品為純棉柔巾、奈絲公主系列衛生巾、奈絲寶寶棉尿褲 |

8 |  | 1997年創立的潔婷品牌,隸屬于絲寶集團的女性衛生護理品牌。主打產品特點“透氣型衛生經” |

9 |  | 于2006年,由世界紙業三強APP金光集團和日本大王制紙株式會社合作引進中國,純凈無添加是其產品特點 |

10 |  | 隸屬于湖南千金衛生用品有限公司。由千金藥業于2011年投資成立,產品致力于生產婦科專用棉巾 |

資料來源:阿里數據

縱觀上榜的TOP10品牌不難發現,它們主要來自于消費者耳熟能詳的日化集團,如日本尤妮佳、日本花王、美國寶潔、美國金佰利、日本大王等,且在TOP5中占了四個席位,實力穩坐頭部位置。這些集團除了生產衛生巾,旗下的嬰兒紙尿褲、衛生紙等產品線同樣頗具美譽度。可見,大集團在市場累計的影響力,能惠及旗下子品牌更易博得消費者好感。

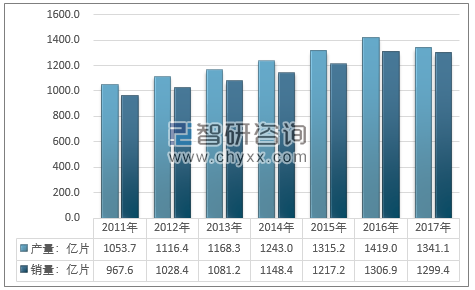

(2)衛生巾產量及產能情況

2011-2017年中國衛生巾及護墊產量統計

年份 | 衛生巾產量:億片 | 護墊產量:億片 | 衛生巾(護墊)產量:億片 |

2011年 | 717.0 | 336.7 | 1053.7 |

2012年 | 758.1 | 358.3 | 1116.4 |

2013年 | 793.7 | 374.6 | 1168.3 |

2014年 | 843.0 | 400.0 | 1243.0 |

2015年 | 888.3 | 426.9 | 1315.2 |

2016年 | 927.3 | 491.7 | 1419.0 |

2017年 | 934.0 | 407.1 | 1341.1 |

資料來源:智研咨詢整理

2011-2017年衛生巾產能產量統計

年份 | 衛生巾(護墊)產量:億片 | 衛生巾(護墊)產能:億片 |

2011年 | 1053.7 | 1102 |

2012年 | 1116.4 | 1150 |

2013年 | 1168.3 | 1220 |

2014年 | 1243.0 | 1350 |

2015年 | 1315.2 | 1488 |

2016年 | 1419.0 | 1575 |

2017年 | 1341.1 | 1625 |

資料來源:智研咨詢整理

(3)衛生巾銷售市場情況

據統計,2012年至2017年,我國衛生巾和護墊銷量從1028.4億片增加到1299.4億片,實際消費量從892.3億片增加到1200.1億片。

2011-2017中國衛生巾(含護墊)行業產銷情況

資料來源:智研咨詢整理

按照商超渠道銷售額統計,2016 年市場占有率前10 名的衛生巾廠商合計占有衛生巾市場80%以上的市場份額。

2016 年全國主要衛生巾廠商商超渠道市場份額

序號 | 公司名稱 | 品牌 | 市場份額 |

1 | 福建恒安集團有限公司 | 七度空間、安爾樂、安樂 | 27.4% |

2 | 尤妮佳生活用品(中國)有限公司 | 蘇菲、Centerin、佳慕 | 17.1% |

3 | 廣東景興衛生用品有限公司 | ABC、Free | 10.7% |

4 | 寶潔(中國)有限公司 | 丹碧絲、護舒寶、朵朵 | 9.2% |

5 | 桂林潔伶工業有限公司 | 潔伶、淘淘氧棉 | 4.4% |

6 | 金佰利(中國)有限公司 | 高潔絲、舒而美 | 3.9% |

7 | 重慶百亞衛生用品股份有限公司 | 自由點、妮爽 | 2.9% |

8 | 花王(中國)投資有限公司 | 樂而雅 | 2.7% |

9 | 湖北絲寶衛生用品有限公司 | 潔婷、伊倍爽 | 2.4% |

10 | 北京倍舒特科技發展有限公司 | 倍舒特、怡悅清爽 | 1.3% |

合計 | 82.0% | ||

資料來源:公開資料整理

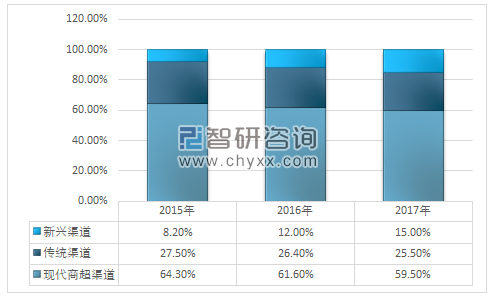

衛生巾的銷售終端為商超、便利店、衛生間自動售賣機、電商平臺。外資品牌企業主要通過商超、電商平臺銷售其產品,本土品牌企業在銷售終端下沉方面通常具有一定優勢,在二、三線城市及鄉鎮的中小型超市和便利店的覆蓋率相對較高。

衛生巾的銷售終端為商超、便利店、衛生間自動售賣機、電商平臺。外資品牌企業主要通過商超、電商平臺銷售其產品,本土品牌企業在銷售終端下沉方面通常具有一定優勢,在二、三線城市及鄉鎮的中小型超市和便利店的覆蓋率相對較高。

2015-2017年中國衛生巾銷售渠道占比

資料來源:智研咨詢整理

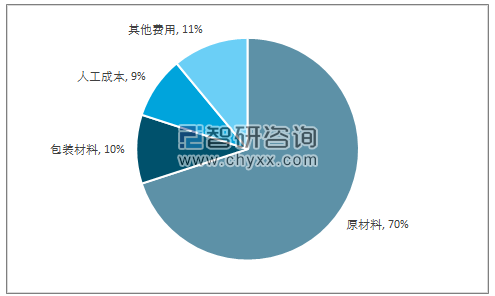

三、衛生巾成本構成:原料及價格分析

衛生巾行業營業成本由原材料成本、包裝材料成本、人工成本以及其他四部分構成,營業成本結構相對穩定,原材料成本及包裝材料成本合計占營業成本的比例始終保持在 80%以上。衛生巾成本具體構成情況如下:

衛生巾成本具體構成

資料來源:公開資料整理

衛生巾原材料始終為棉、無紡布、無塵紙、PE膜、離合紙、高分子、膠、漿板等。其中,膜、膠在原材料成本中的占比變動較小,無紡布占比呈現持續上升態勢,高分子及漿板成本呈現出下降趨勢。

無紡布在衛生巾中主要作為面層、隔邊、底層材料使用,可以提升產品的干爽性和柔軟性,能夠更好的滿足消費者對于產品舒適性、貼身性的要求。隨著衛生巾產品結構向中高端方向調整,在產品中使用了更多的無紡布來提升產品的干爽性和柔軟性,因此無紡布使用量明顯上升,導致無紡布成本在原材料成本中的占比由上升。

高分子是一種高效的吸水材料,且吸水膨脹后能夠有效防止液體的再次滲出,是生產超薄復合芯體的重要原材料之一。

漿板是用于衛生巾中的一種吸水材料,但以漿板作為吸水材料會導致產品較厚并影響消費者的使用體驗。近年來,為降低產品厚度、提升消費者使用體驗,降低漿板使用量,使產品能夠有效降低厚度,提高穿著舒適度。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國衛生巾行業市場供需態勢及發展前景研判報告

《2026-2032年中國衛生巾行業市場供需態勢及發展前景研判報告》共八章,包含國內衛生巾生產廠商競爭力分析,2026-2032年中國衛生巾行業發展前景及投資策略,衛生巾企業投資戰略與客戶策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國衛生巾行業發展現狀:供給側結構性改革加快,產業向高質量發展邁進[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)