汽車照明系統按照功能劃分可以分為汽車照明燈和汽車信號燈,汽車照明燈包括前照燈、霧燈、牌照燈、儀表燈等,汽車信號燈包括轉向信號燈、危險報警燈、尾燈等。汽車前照燈的演變經歷了一個多世紀的技術沉淀,由最初的煤油燈開始,到電氣時代的鹵素燈泡,到氙氣大燈,演變到LED光源

車燈價值量具備深度跟蹤車燈行業,車燈價值量具備“起點高、彈性大、持續長”期三大特征,短期LED、長期智能車燈和激光大燈等滲透,是零部件細分優質賽道,全球來看,前五大國際車燈廠商壟斷85%的全球市場,近年來全球巨頭處于海外擴張和整合重組周期,未來國內車燈行業集中度有望繼續提升。

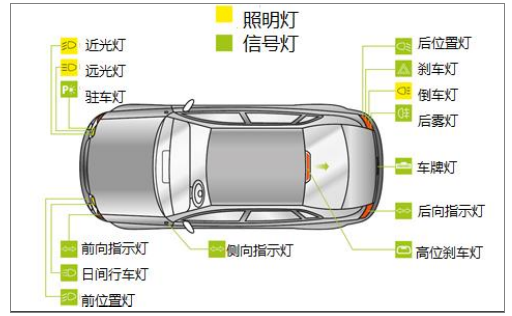

汽車車外燈分布圖

數據來源:公開資料整理

汽車車燈存在的意義是讓駕駛員和車輛“看見”和“被看見”。根據車燈的安裝位置分為車內燈和車外燈。

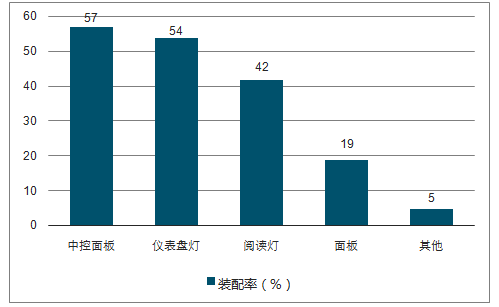

車內燈中LED車燈裝配率

數據來源:公開資料整理

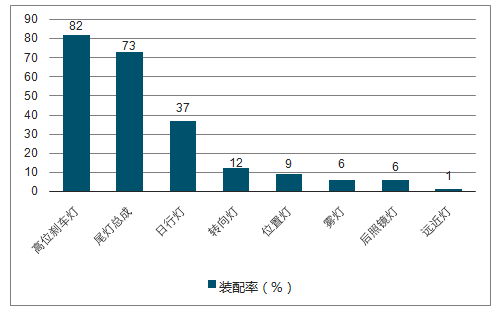

車外燈中LED車燈的裝配率

數據來源:公開資料整理

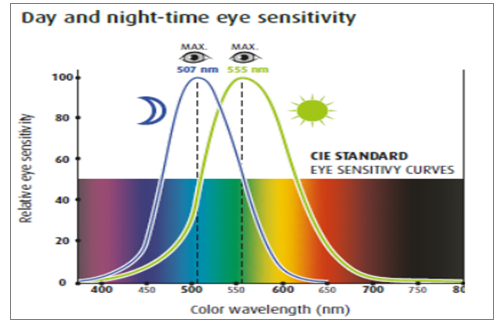

LED車燈最具性價比,2022年全球LED車外燈市場空間有望達到73億美元。LED車燈在發光效率,壽命和能耗三方面性能優于鹵素燈和氙氣燈。LED車燈壽命能長達3萬小時以上,LED發光波長與人眼可見光波長接近,人眼接受度高,傳統的前照燈光源難以實現車燈智能化,LED在智能車燈方面應有具有很強的優勢,能夠根據路面狀況調整光束分布。

人眼可見光波長及敏感度圖

數據來源:公開資料整理

目前全球車外燈市場仍然以鹵素車燈為主,其裝配率已從2014年的約63%下降到2018年的50%。2018年LED車外燈市場規模約為50億美元。預計到2020年,全球LED車外燈裝配率將達到21%,市場空間有望達到73億美元,2018-2020的CAGR為20.83%

全球車外燈市場及預測圖

數據來源:公開資料整理

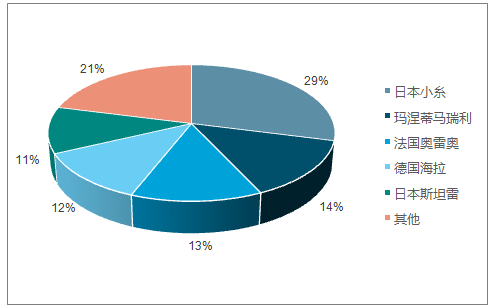

全球車燈市場份額占比圖

數據來源:公開資料整理

2016-2020年國內車燈行業市場空間及預測(億元)圖

數據來源:公開資料整理

全球車燈龍頭主要集中在歐洲和日本,其中老牌歐系車燈龍頭研發投入更高,在技術布局上更具優勢,但擴張能力、產品復制能力、成本管控能力較日系和內資企業更弱,全球份額逐漸被蠶食;內資車燈廠商中,以星宇為首的本土廠商一枝獨秀,營收體量、客戶質量、研發能力各方面遠超其余自主車燈廠商,直接突圍核心合資競爭圈,具備成長為全球車燈龍頭的潛質。車燈行業競爭激烈,目前國外龍頭壟斷,市場地位較高,若國外企業對中資企業進行打壓,會影響國內車燈企業發展。

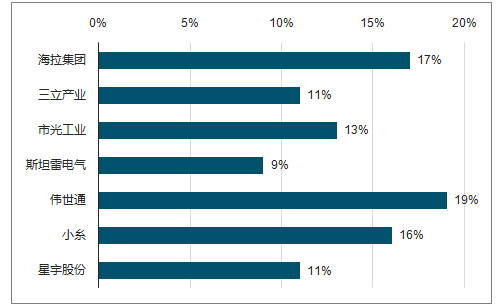

2017年全球主流車燈供應商歷年ROE對比

數據來源:公開資料整理

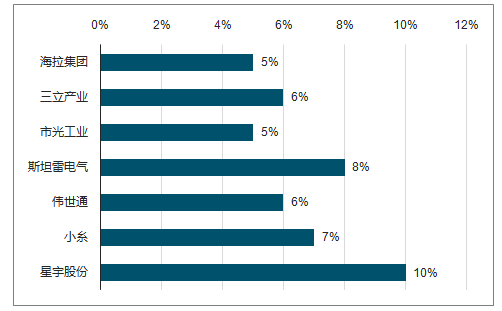

2017年全球主流車燈供應商歷年銷售凈利率對比

數據來源:公開資料整理

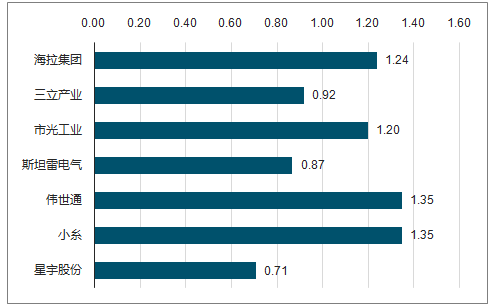

2017年全球主流車燈供應商歷年資產周轉率對比

數據來源:公開資料整理

中國汽車工業目前處于成長期向成熟期過渡的階段,產銷增速趨緩,2018年以來車市銷量增速一路下行,部分整車廠為保量而紛紛官降促銷,成本端壓力向上游傳導至零部件供應商則體現為:年降幅度加大、回款帳期延長。當前國家對車市的刺激消費政策尚不明朗,在整車銷量下行周期中,零部件企業量價承壓。

隨著LED車燈的日漸普及,LED前照大燈的價格有下降風險,帶來車燈價值量提升幅度低于預期。車燈LED化普及后,激光大燈和智能車燈是前照大燈未來確定性較高的技術升級方向,如果其應用進度低于預期,可能帶來車燈價值量提升的持續性斷檔,造成行業增長持續性降低。完全無人駕駛時代人們相應會更加注意車內環境的建設,此時車內氛圍燈等照明件或向更豐富、立體、智能的娛樂件方向進化,車燈的綜合需求不一定會萎縮。

相關報告:智研咨詢發布的《2019-2025年中國LED景觀照明行業市場發展模式調研及投資趨勢分析研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國水下清洗機器人行業政策匯總、產業鏈、市場規模、供需情況、競爭格局、發展趨勢:國產水下清洗機器人加速崛起,行業規模持續擴容[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)