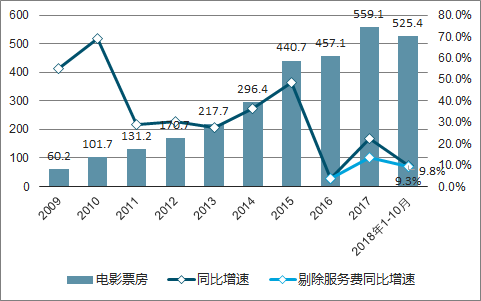

1、整體規模:18年1-10月同比增長9.8%,大盤進入穩健增長期

根據統計,2018年1-10月全國電影總票房(含服務費)525.4億元,較2017年同期增長9.8%,剔除服務費因素,同口徑同比增速9.3%。

2009年至2018年1月-10月全國電影票房收入及同比增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國電影行業市場運行態勢及投資戰略咨詢報告》

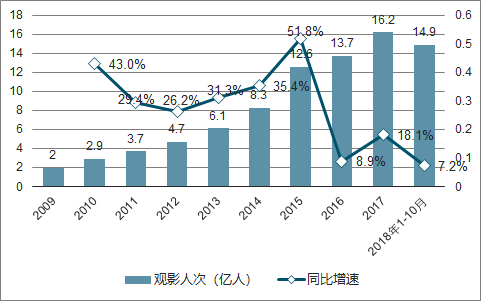

2018年1-10月全國城市院線觀影人次14.9億,較2017年同期增長7.2%。

2009年-2018年1月至10月城市院線觀影人次及同比增速

數據來源:公開資料整理

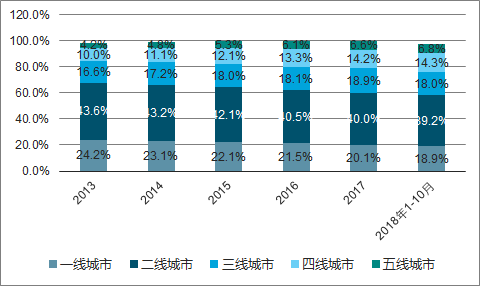

分城市票房拆分看,票房下沉趨勢明顯。 2015-2017 年和2018年 1-10月一二線城市票房占比逐年下降,三四五線城市票房占比提升,18年1-10月三四五線城市票房占比合計為39.1%。

2013年至2018年1月-10月分級城市票房占比變化

數據來源:公開資料整理

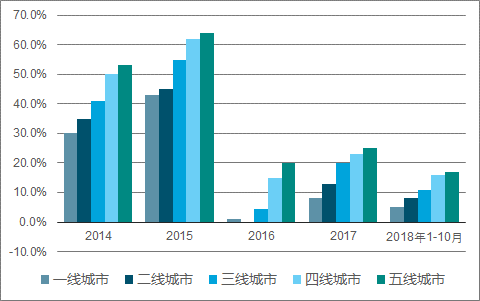

從票房同比增速看,2018 年1-10 月年一二線城市票房同比增速分別為 5%和 8%,低于全國總票房 9.7%的增長水平,三四五線城市票房同比增速分別為 11%、16%、17%。

2015年-2017年和 2018年1-10月分級城市票房同比增速

數據來源:公開資料整理

2、上游內容:頭部影片集中度提升,市場競爭格局波動

(1)頭部效應顯著,國產TOP10集中度超80%

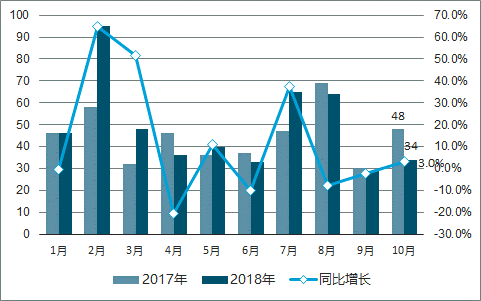

從單月票房同比增速分拆看,2018 年 2 月單月實際票房同比增速為上半年內最高,實際票房(不含服務費)增速 64.7%,其中主力貢獻為以《紅海行動》《唐人街探案 2》等為代表的春節檔影片,兩部影片2月貢獻票房共計 50.5 億元,3月共計貢獻15億元,強勁帶動了 2-3 月份的票房增長。18 年 5 月單月票房增速 11.0%,則主要為《復仇者聯盟 3:無限戰爭》帶動。18 年 6 月影片較少,《侏羅紀世界 2》單部影片貢獻當月票房收入 42.1% 7月暑期檔票房同比增長 37.3%,其中《我不是藥神》貢獻單月票房收入的 43.6%。

2017年1-10月與2018年1-10月票房對比

數據來源:公開資料整理

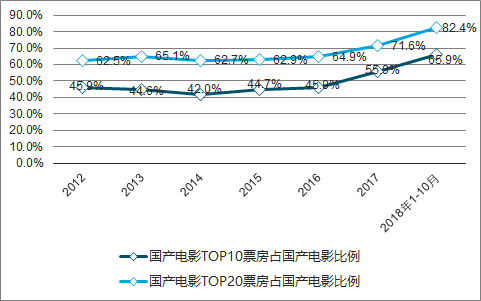

國產片TOP10和TOP20電影票房集中度大幅提高。2017 年國產影片TOP10 和TOP20 票房占國產電影總票房比例分別為 55.9%和 71.6%,2018 年前三季度占比分別達到 65.9%和82.4%,集中度再次提升。

2012-2018年1-9月國產影片TOP10和TOP20票房占國產電影總票房比重

數據來源:公開資料整理

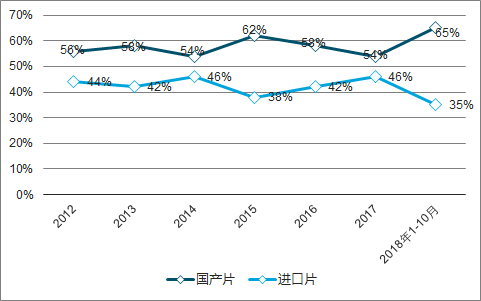

(2)國產片票房占比超六成,口碑票房雙豐收

國產片票房占比近三年來首次回升主要得益于春節檔大片和優質口碑電影。

一方面,18年2月電影票房為101.5億元,單月票房首次破百億,其中《紅海行動》《唐人街探案 2》《捉妖記 2》分別包攬國產片票房前三甲,票房合計超 90 億元,三部影片占18 年上半年國產影片票房的 48.7%;

另一方面,16 年以來,國產電影 TOP10 的豆瓣評分逐年走高,18 年出現了多部票房與口碑雙豐收電影,如《紅海行動》 豆瓣評分 8.4,;《無問西東》豆瓣評分 7.6;暑期檔《我不是藥神》豆瓣評分則高達 9.0 分。

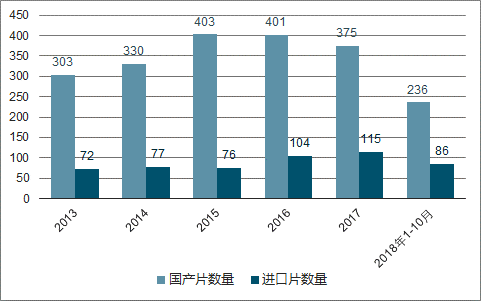

2013-2018 年前三季度國產片、進口片數量

數據來源:公開資料整理

2012-2018 年前三季度國產進口片票房貢獻百分比

數據來源:公開資料整理

3、下游渠道:渠道下沉持續,非票貢獻提升

(1)銀幕-凈票房增速缺口收窄,尾部影院將加速出清

截至18年 6 月底,全國銀幕數為 55623 塊,巨幕共計 820 塊,包括中國巨幕 304 塊,IMAX516塊。全國縣級城市影院共有 4976 家,縣級影院銀幕20742 塊,分別占比 49%、 37%,渠道下沉趨勢持續。

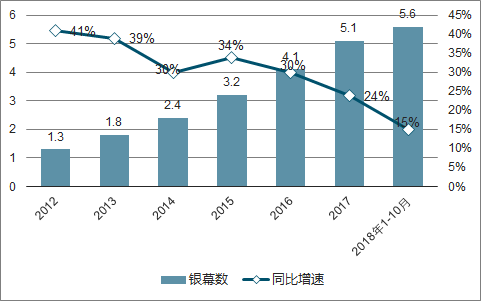

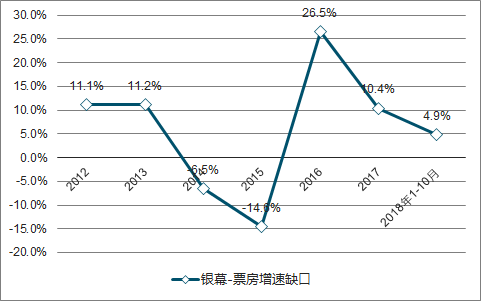

2018 年 1-10 月銀幕數相較 2017 年同期增長 15.0%達 5.6 萬塊,增速高于含服務費的影院端票房收入的增速 9.8%和不含服務費的票房收入增速 9.3%,銀幕-凈票房增速缺口由 2016年的 26.5%收窄至 2017 年的 10.4%, 2018 年降至 4.9%,單銀幕產出下降幅度縮減。

2012年-2018年1-10月全國銀幕數量

數據來源:公開資料整理

2012-2018年1-10月銀幕-票房增速缺口(含服務費)

數據來源:公開資料整理

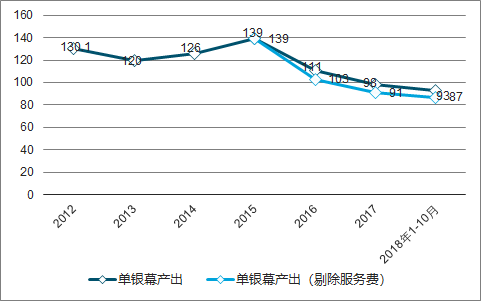

單銀幕產出方面,2018年 1-10 月全國影院實際單銀幕票房產出為93萬元,同比下降5%。

2012-2018 年 1-10 月全國影院平均單銀幕產出

數據來源:公開資料整理

在影院產出方面,統計了截至 2017 年底全國影院中的 8220 家有效數據,單影院票房

分布呈現 2-8 法則,頭部影院貢獻了大多數票房收入。 超過 1000 萬票房的影院數量占比

為 20.6%,貢獻了 58.5%的票房,而長尾部分,單影院票房 200 萬以下的影院數量占比高達31.3%,卻僅貢獻 4.4%的票房。

2017 年單影院票房收入分布

數據來源:公開資料整理

2017年全國影院票房收入規模分布

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國水下清洗機器人行業政策匯總、產業鏈、市場規模、供需情況、競爭格局、發展趨勢:國產水下清洗機器人加速崛起,行業規模持續擴容[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)