農產品物流是物流業的一個分支,指的是為了滿足消費者需求而進行的農產品物質實體及相關信息從生產者到消費者之間的物理性流動。農產品物流作為現代物流的重要組成部分,對農業發展和農民增收有著不可替代的作用。

農產品流通包括農產品從供應地向接受地的實體流動中,涉及的生產、收購、運輸、儲存、加工、包裝、配送、分銷、信息處理、市場反饋等眾多環節。農產品流通對生產具有決定性的意義,特別是對保鮮、時效等要求較高的農產品,如果沒有高效的流通模式與完善的物流體系,將導致農產品流通不暢,從而直接影響農業產業化進程和農民收入的增長。

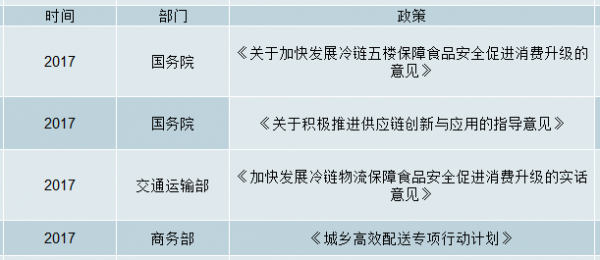

一、我國農產品物流行業發展現狀分析

1、農產品物流主體走向多元化

隨著改革開放的逐步深入,農產品物流主體向多元化方向發展,涌現出了多種農產品物流主體。此外,各種連鎖超市、便利店以及農產品加工企業的高速發展也為農產品物流主體注入了新的活力。

2、農產品物流數量大且逐年增長

我國農產品物流數量大,品種多,并且總體規模逐年增長。根據相關數據,2068年,我國農產品物流總值為61261億元,與上一年度相比。增長5.5%。

3、農產品物流基礎設施、技術以及信息體系建設取得突破

在農產品物流信息化建設方面,我國注重加快農產品信息的網絡化建設,開發了糧食現代物流公共信息平臺和業務信息平臺,構建了區域性糧食現代物流信息平臺體系,能夠運用現代物流管理模式和計算機網絡技術對糧食儲存、運輸等環節進行優化。

農產品物流發展不足,處于過渡階段,從業人員整體素質低,影響發展。據相關數據顯示,我國農產品物流總額逐年遞增,但占全部物流總額的比重卻一直在下降。由10.76%降2.11%,這表明我國物流行業整體發展較快,農產品物流發展相對來說較為緩慢。

據統計,我國糧食從產區到銷區的物流費用占銷售價的30%一35%,而發達國家為20%一25%;鮮活農產品物流成本占總成本60%以上。此現象在一定程度上是營銷模式的不合理導致。從現實狀況來看,國內大部分地區使用最多的營銷模式是農戶加批發商的模式,該模式符合國內農業散戶多,分散化經營的國情。但是該模式中,批發商自身的規模小,運輸成本高,加工能力差,為了可以和大型超市等企業競爭又必須壓低價格,為了保證利益,勢必會壓低收購價格,最終導致菜農的損失,而其中的社會福利損失基本都在運輸成本和交易成本中被無形的消耗,效率低下不穩定。

2018年中央一號文件重點建設現代化農產品冷鏈倉儲物流體系。近年來,我國冷鏈標準不斷出臺,產地冷庫建設增多,冷藏庫、保鮮庫、氣調庫體量將有所增加。冷鏈物流體系也將逐步走向第三方服務。食品安全相關法律條令逐漸完善。我國食品安全標準體系完成了對5000項食品標準的清理整合共審查修改了1293項標準,發布了1224項食品安全國家標準。

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國冷鏈物流行業市場供需預測及發展前景預測報告》

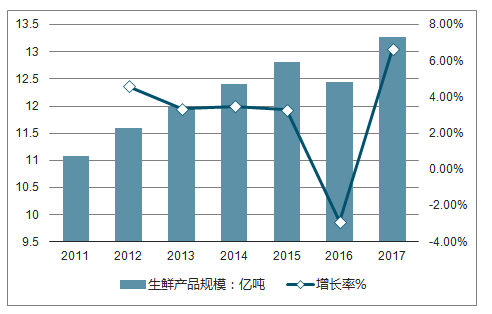

2017年,我國生鮮產品(肉類、水產品、禽蛋、牛奶、蔬菜、水果)規模超過13億噸,達到13.28億噸,對于冷鏈物流的需求相當旺盛。但由于種種原因,我國農產品冷鏈物流發展仍難以滿足龐大的需求。

2011-2017年我國生鮮產品規模及增長走勢

數據來源:公開資料整理

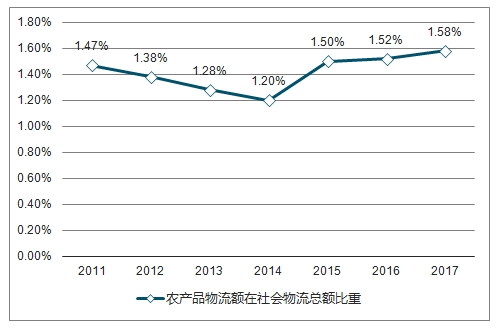

2011-2017年我國農產品物流額在社會物流總額比重

數據來源:公開資料整理

隨著生活水平的不斷提高、技術進一步融入人們的生活,消費者的生活方式持續演進。對食品質量和種類有更高的標準,有機食品、進口食品和精致飲食受到追捧。生鮮作為居民日常飲食必需品,消費零售總額十分龐大。

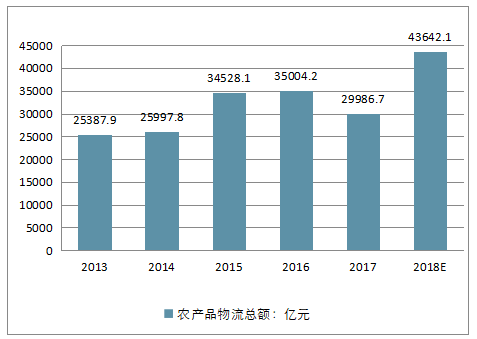

中國農產品物流總額走勢

數據來源:公開資料整理

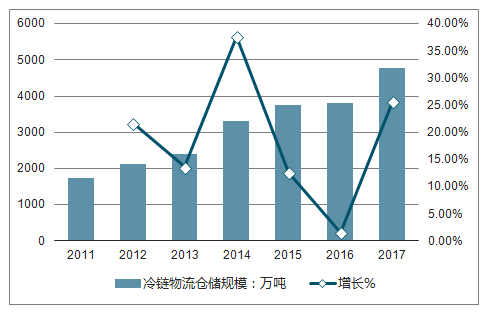

其次,冷鏈物流基礎設施建設總體水平不高。例如,我國冷鏈物流倉儲規模就相對有限。盡管過去幾年,我國冷鏈物流發展迅猛,但倉儲規模依舊十分有限,與龐大的農產品規模相比差距巨大。,2017年,我國冷鏈物流倉儲規模僅為4775萬噸。

2011-2017年我國冷鏈物流倉儲規模及增長走勢

數據來源:公開資料整理

中國冷庫需求主要來自六大類型企業

數據來源:公開資料整理

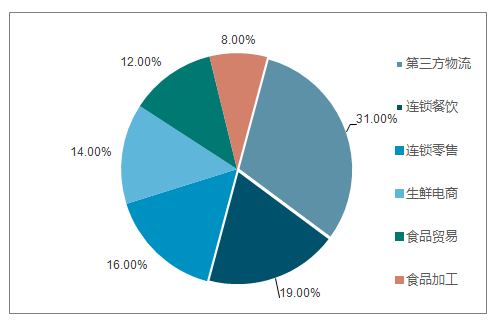

我國第三方冷鏈物流業務布局情況

數據來源:公開資料整理

由于生鮮農產品產量快速增加,每年約有4億噸生鮮農產品進入流通領域,冷鏈物流比例逐步提高,目前我國果蔬、肉類和水產品冷鏈流通率分別達到5%、15%和23%,冷藏運輸率分別達到15%、30%和40%,冷鏈物流的規模快速增長。

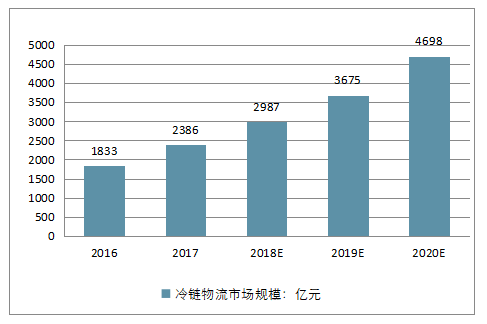

2018年中國冷鏈物流市場規模將近3000億元。到2020年,市場規模將近4700億元。

中國冷鏈物流市場規模走勢

數據來源:公開資料整理

二、農產品流通行業發展趨勢

1、農產品批發市場集團化發展

農產品批發市場開始出現集團化發展態勢。一些有實力的批發市場在全國各地通過新建、合作、入股、收購、托管等方式,投資建設農產品批發市場和物流園,形成集團化發展。據調查,目前全國有十多家企業在各地投資建設農產品批發市場和物流園。同時,集團化發展市場呈現出占地規模越來越大,投資地域范圍越來越廣的特點,但發展的類型仍舊以綜合性批發市場為主,占到總數量的80%以上。農產品批發市場的集團化發展已是大勢所趨。

• 深圳農產品股份有限公司作為國內經營管理農產品批發市場的第一品牌,在全國20余個大中城市經營管理超過30家綜合批發市場和網上交易市場,旗下批發市場農副產品年度總交易量超過2400萬噸,年度總交易額超過1400億元;

2、農產品經銷規模化、品牌化

經銷商是農產品批發市場的絕對經營主體。通過經銷商的南來北往,從產地組織貨源到銷地城市銷售,實現了全國農產品大流通,有效銜接了供需關系。在上海江橋、武漢白沙洲、武漢四季美、深圳海吉星等多個市場的調研發現,有不少專門從事單品種菜或果經營的經銷商,其每天提供的貨源在市場上占有很高的份額,規模化程度比前些年大幅提升。以上海江橋市場為例,作為上海最大的蔬菜批發市場,它每年滿足了上海市70%的蔬菜需求。該市場有一個商家專門賣西紅柿,生產淡季時每天有十幾車貨源到場,旺季時每天有將近30車,其西紅柿供給可占到江橋市場的1/4以上。另外,果蔬經銷品牌化發展也很快,這些市場上的大多數蔬菜包裝箱上,不僅印有品類、產地,還有公司的名稱、地址和聯系方式,意在打造公司品牌,提升產品的美譽度。

3、農產品電子商務快速發展

國內生鮮電商市場發展迅猛,生鮮電商經營模式發展轉變,B2C、C2C、O2O多模式上臺,移動互聯網工具靈活應用,消費者生鮮消費理念得到培養。自2005年易果網上線以來,先后涌現出了莆田網、優果網、沱沱工社、菜管家等數家農產品電子商務網站。農產品電子商務已成為新興資本進入的熱門領域,2013年底至2014年初,伴隨著京東和天貓的加入,生鮮電商行業進行大規模資源整合和并購。目前,中國涉農電子商務平臺超3萬家,農產品電子商務平臺已達3000家。

4、生鮮連鎖超市規模擴大化

“生鮮食品”是驅動整體賣場的靈魂,是超市經營的命脈,是商場集客力的重要來源,也成為沃爾瑪、家樂福等零售巨頭賣場中熱度最高的商品區域。在大型綜合超市中,消費者最為關注的商品品類主要涉及生鮮食品、服裝、婦嬰用品等。以永輝等為代表的連鎖生鮮超市近年來的快速擴張體現了消費者的認可和支持。

5、果蔬零售企業連鎖化發展

在不少大中城市出現了專業的水果超市、批發市場支援型的生鮮菜店,極力拓展門店或銷售范圍。這種拓展從上下游關系看,一種是門店的連鎖化,一種是向上游農產品基地的延伸。例如北京的泰納水果超市、果多美干果水果超市、新發地社區菜店等。

• 泰納水果超市是在美國上市的中國果業公司的獨資子公司,主營中外品牌水果批發、連鎖和零售,目前北京已有28家門店。

• 果多美干果水果超市也是近年來新出現的專業店,在北京已開設17家門店。

• 新發地便民菜店是新發地農產品批發市場推進便民服務的重要內容,至今也已開設門店17家,它以新發地農產品批發市場為基礎,以物流配送為支撐,以便民消費為目的,在各地設立時往往要求街道辦事處提供相應便利,如免費的場所等。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國農產品物流行業市場競爭策略及未來發展潛力報告

《2026-2032年中國農產品物流行業市場競爭策略及未來發展潛力報告》共十二章,包含農產品物流行業投資分析,農產品物流行業投資建議,農產品物流行業發展趨勢及前景等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國農產品物流行業發展背景、產業鏈、市場現狀、競爭格局及趨勢研判:行業蓬勃發展,市場前景十分可觀[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)