隨著內(nèi)窺鏡微創(chuàng)技術(shù)的普及和內(nèi)窺鏡加工工藝的提高,內(nèi)窺鏡應用已涉及普外科、耳鼻喉科、骨科、泌尿外科、婦科等幾乎所有科室,成為醫(yī)用不可或缺的診斷和手術(shù)設備,也是全球醫(yī)療器械產(chǎn)業(yè)中增長最快的產(chǎn)品之一。發(fā)展中國家醫(yī)療水平的提高和醫(yī)療投資的加大,使內(nèi)窺鏡應用不再局限于歐美發(fā)達國家,中國、印度、巴西等發(fā)展中國家市場需求量正快速增長。

隨著我國內(nèi)窺鏡微創(chuàng)手術(shù)的普及,越來越多的患者選擇采用內(nèi)窺鏡微創(chuàng)手術(shù)的治療方式,從而為我國內(nèi)窺鏡微創(chuàng)手術(shù)醫(yī)療器械生產(chǎn)企業(yè)帶來良好的發(fā)展機遇。不斷增長的市場需求吸引著眾多競爭者,競爭格局日趨激烈,國外醫(yī)療器械巨頭也紛紛加大對于國內(nèi)內(nèi)窺鏡微創(chuàng)手術(shù)醫(yī)療器械市場的投入。國外醫(yī)療器械巨頭以其先進的加工能力、領(lǐng)先的工藝水平、完備的產(chǎn)品系列、快速的產(chǎn)品更新獲得了國際范圍的品牌影響力。其中以美國美敦力公司(Medtronic)、美國強生公司(Johnson & Johnson)、日本奧林巴斯(Olympus)、德國卡爾史托斯(Karl Storz)等為代表的國際知名內(nèi)窺鏡及內(nèi)窺鏡微創(chuàng)手術(shù)醫(yī)療器械生產(chǎn)企業(yè),占據(jù)了世界內(nèi)窺鏡及內(nèi)窺鏡微創(chuàng)手術(shù)醫(yī)療器械市場的主導地位。

國內(nèi)內(nèi)窺鏡微創(chuàng)手術(shù)醫(yī)療器械生產(chǎn)企業(yè)與國外同類企業(yè)相比,起步時間較晚,技術(shù)上較國外先進企業(yè)尚存在差距。且國內(nèi)生產(chǎn)企業(yè)普遍規(guī)模較小,綜合實力也相對較弱。但是隨著國內(nèi)內(nèi)窺鏡微創(chuàng)手術(shù)醫(yī)療器械生產(chǎn)技術(shù)的進步,以及國家對于國產(chǎn)醫(yī)療器械的大力政策支持,國內(nèi)內(nèi)窺鏡微創(chuàng)手術(shù)醫(yī)療器械生產(chǎn)企業(yè)的市場份額也將逐步擴大。

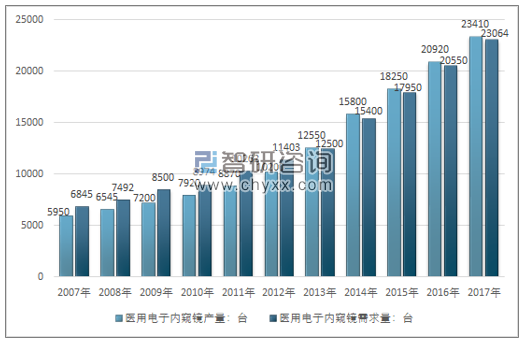

2017年我國醫(yī)用電子內(nèi)窺鏡行業(yè)需求量約為2.31萬臺,產(chǎn)量約2.34萬臺,近幾年我國醫(yī)用電子內(nèi)窺鏡行業(yè)需求量情況如下圖所示:

2007-2017年我國醫(yī)用電子內(nèi)窺鏡行業(yè)市場供需量統(tǒng)計

資料來源:智研咨詢整理

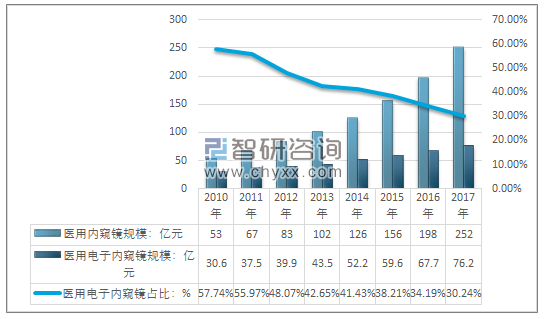

2017年我國電子內(nèi)窺鏡規(guī)模76.2億元,占比醫(yī)用內(nèi)窺鏡252億元比重的30.24%。

2010-2017年中國電子內(nèi)窺鏡規(guī)模及占比情況

資料來源:智研咨詢整理

我國內(nèi)窺鏡市場也被日本、德國、美國企業(yè)所主導,硬管式內(nèi)窺鏡市場外資企業(yè)市場份額占比達到80%左右,軟管式內(nèi)窺鏡市場外資企業(yè)的市場占有率在90%以上,我國本土企業(yè)市場份額占比較小。內(nèi)窺鏡行業(yè)屬于多學科交叉、知識密集型的技術(shù)產(chǎn)業(yè),進入技術(shù)壁壘較高,對研發(fā)人員的水平要求也較高,并需要大量資金投入。我國內(nèi)窺鏡行業(yè)起步較晚,因此在與外資企業(yè)的競爭中處于弱勢地位。

專項統(tǒng)計“內(nèi)窺鏡”,海關(guān)代碼為“90189030”。

2015-2017年中國內(nèi)窺鏡市場進出口貿(mào)易

年份 | 出口數(shù)量:臺 | 出口金額:千美元 | 進口數(shù)量:臺 | 進口金額:千美元 |

2009年 | 19856 | 15741 | 7232 | 169652 |

2010年 | 40151 | 22617 | 9577 | 222443 |

2011年 | 68521 | 30397 | 20712 | 284338 |

2012年 | 164131 | 33439 | 28017 | 357220 |

2013年 | 131603 | 38565 | 27756 | 391310 |

2014年 | 2664530 | 45152 | 944388 | 493887 |

2015年 | 8833211 | 61379 | 1380358 | 514331 |

2016年 | 10870260 | 79336 | 2077629 | 611474 |

2017年 | 15044587 | 86096 | 2517231 | 628418 |

資料來源:中國海關(guān)

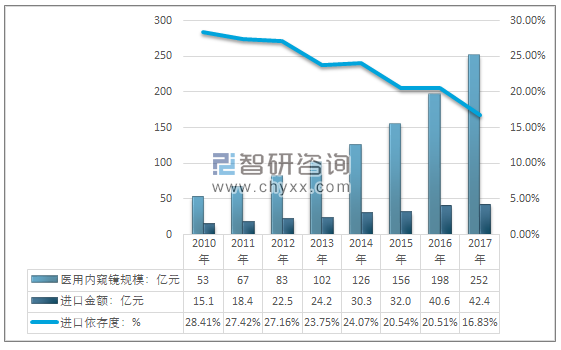

2010-2017年中國醫(yī)用內(nèi)窺鏡設備進口金額及對外依存度

資料來源:智研咨詢整理

我國內(nèi)窺鏡市場中,本土企業(yè)生產(chǎn)的產(chǎn)品主要集中于中低端領(lǐng)域,在硬管式內(nèi)窺鏡市場份額占比不足20%,在軟管式內(nèi)窺鏡市場所占份額更小。我國國產(chǎn)內(nèi)窺鏡生產(chǎn)企業(yè)主要有沈陽沈大、杭州好克、杭州天松等,在杭州桐廬地區(qū)硬管式內(nèi)窺鏡產(chǎn)業(yè)集群已基本形成。我國國產(chǎn)內(nèi)窺鏡與進口產(chǎn)品相比,在操作性、成像穩(wěn)定性、實用性等方面存在較大差距。

經(jīng)過不斷的技術(shù)積累和提升,我國內(nèi)窺鏡產(chǎn)業(yè)已經(jīng)初具規(guī)模,自主研發(fā)了一系列內(nèi)窺鏡產(chǎn)品,雖然與進口品牌相比性能較差,但在中低端領(lǐng)域因其性價比較高,競爭力較強。東南亞等地區(qū)的發(fā)展中國家正在快速崛起,對醫(yī)療器械產(chǎn)品的需求量快速增長,且這些國家和地區(qū)對產(chǎn)品價格的敏感度較高,因此我國內(nèi)窺鏡出口規(guī)模日益擴大,保持了較高的增長勢頭。

相關(guān)報告:智研咨詢發(fā)布的《2018-2024年中國醫(yī)用內(nèi)窺鏡市場專項調(diào)研及前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國醫(yī)用內(nèi)窺鏡行業(yè)市場行情動態(tài)及發(fā)展趨向分析報告

《2026-2032年中國醫(yī)用內(nèi)窺鏡行業(yè)市場行情動態(tài)及發(fā)展趨向分析報告》共十一章,包含2025年中國醫(yī)用內(nèi)窺鏡產(chǎn)業(yè)市場競爭格局分析,中國醫(yī)用內(nèi)窺鏡優(yōu)勢企業(yè)競爭力分析,2026-2032年中國醫(yī)用內(nèi)窺鏡產(chǎn)業(yè)發(fā)展前景與投資預測分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國醫(yī)用內(nèi)窺鏡行業(yè)現(xiàn)狀分析:需求增長及技術(shù)升級驅(qū)動下行業(yè)規(guī)模快速增長[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)