九月主產地環保去產能力度越發強硬,內蒙古區域內,煤礦整頓停產情況嚴重,大片煤礦已經停工,導致因供應緊缺,還在正常生產的煤炭,煤價開始出現反彈。

2018年1-8月份,全國原煤累計產量227846萬噸,同比增長3.6%。2018年7月份全國原煤產量28150萬噸,同比下降2%。與上月相較,7月份全國原煤產量環比減少1652萬噸,下降5.54%。2018年1-7月份,全國原煤累計產量197818萬噸,同比增長3.4%。煤炭需求持續依然強勁,主要是受地產及制造業投資維持高位的推動,下游行業價格及利潤向好,產量及耗煤量同比均有顯著增長。

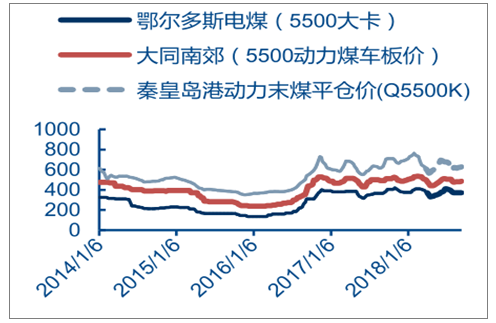

國內動力煤價(元/噸)圖

數據來源:公開資料整理

與2017年相比,2018年全球動力煤消費需求將增加4800萬噸,而可供應資源量預計僅增長3800萬噸,市場將供不應求。煉焦煤方面不確定因素更多,再加上由于產地和企業過于集中,市場供應很可能比動力煤更為偏緊。

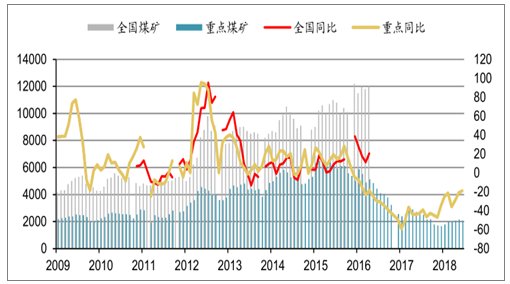

至6月份,全國煤炭進口2547萬噸,環比增加314萬噸,同比增加387萬噸,增幅達到18%。上半年,我國共進口煤炭1.46億噸,同比增長1292萬噸,增幅達12.6%。

2017年6月-2018年6月我國煤炭的增速圖

數據來源:公開資料整理

我國煤炭資源區域主要分布在華北、西北地區,集中在昆侖山—秦嶺—大別山以北的北方地區,以山西、陜西、內蒙古等省區的儲量最為豐富,而煤炭消費卻大都集中在東部沿海地區、南方地區,尤以環渤海經濟圈、長江三角洲和珠江三角洲地區最為集中。這樣的產需逆向結構分布,催生了我國特有的“西煤東運”、“北煤南運”的煤炭運輸體系。

煤炭產量南北方分布圖

數據來源:公開資料整理

2018年8月國有重點煤礦庫存2068萬噸,同比下降19%(萬噸)

數據來源:公開資料整理

我國重點港口煤炭發運量圖

數據來源:公開資料整理

2018年行業利潤繼續小幅提升,由于之前嚴格的環保限產要求疊加環保督察,原煤產量相較去年有所下降。由于下游鋼鐵行業維持高利潤,產能利用率以及煤炭行業利潤繼續小幅上漲。

2018年前8月原煤產量有所下降圖

數據來源:公開資料整理

2018年煤炭行業利潤小幅上升圖

數據來源:公開資料整理

2018年煤炭價格指數震蕩攀升圖

數據來源:公開資料整理

應該按照“符合標準準予開采,新建礦井達標建設,不達標準升級改造,不可改造強制退出”的思路,煤炭開發總量控制在45億噸以內。保持現有1/3達到科學產能標準的礦井,改造1/3未達標礦井,逐步淘汰1/3落后和不可改造產能,實現科學產能標準的礦井所占比重逐年上升,到2020年可上升到70%;到2030年可上升到85%。

未來,在環保高壓的背景下控制劣質煤進口政策仍將持續,這一政策可在煤價下行的時候為國內煤價提供托底。目前煤價正在走低,抑制進口煤政策也許將回歸,目前已經有部分口岸接到限制進口政策,將對國內煤價形成支撐。綜合來看,供給緊張的局面將持續到2023年左右。海外需求旺盛,進口煤價格失去優勢將常態化,難以對國內需求缺口進行大規模的補充。

相關報告:智研咨詢發布的《2019-2025年中國煤炭行業市場發展模式調研及投資趨勢分析研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國煤炭產業全景調研及未來發展趨勢研判報告(2026版)

《中國煤炭產業全景調研及未來發展趨勢研判報告(2025版)》共九章,包含2026-2032年煤炭行業發展前景預測分析,2026-2032年中國煤炭行業投資分析,2026-2032年中國煤炭行業發展策略及投資建議分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢