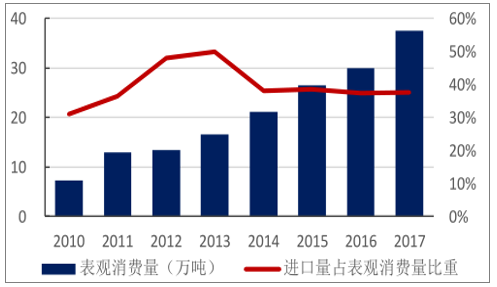

硅材料分無機硅和有機硅,無機硅多為單質硅,包括多晶硅、單晶硅和非晶硅三類,多晶硅經區熔或直拉可生產單晶硅,半導體和光伏是其下游兩大應用領域,2017年,我國產量24.20萬噸,占全球55%,由于需求量大,進口14.10萬噸,占表觀消費量37%,近年呈小幅下降趨勢。

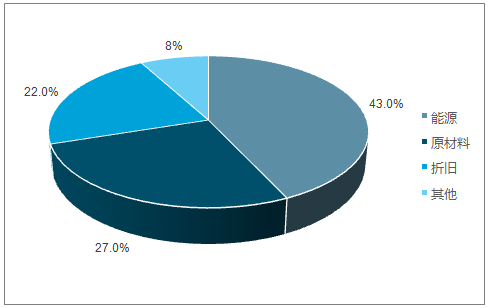

多晶硅生產成本占比圖

數據來源:公開資料整理

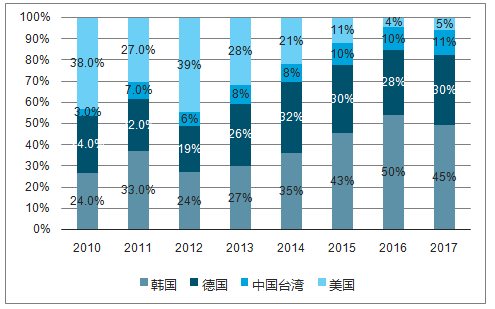

目前我國多晶硅主要進口國及地區有韓國(45%)、德國(30%)、美國+臺灣(15%),2017年收購馬來西亞工廠,并規劃1.32萬噸擴產,近年來多晶硅業績持續提升。OCI馬來西亞產能有成本優勢,年初與隆基簽訂合同,品質得到認可,加之關稅較低。瓦克近年來多晶硅利潤下滑明顯,由于德國產能投產較早,美國產能不太穩定。

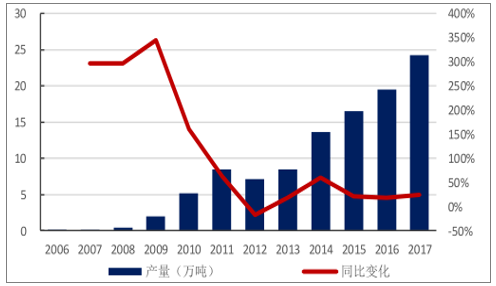

2017年,我國多晶硅產量為24.20萬噸,全球產量為44.2萬噸,我國產量占比達到55%。從表觀消費量看,2017年我國多晶硅進口量為14.10萬噸,出口量為0.72萬噸,對應表觀消費量為37.58萬噸。目前我國多晶硅進口量占表觀消費量的比重在37%左右,近年來呈小幅下降趨勢。

2006-2017年我國多晶硅產量及同比變化圖

數據來源:公開資料整理

2010-2017年我國多晶硅表觀消費量及進口量占比圖

數據來源:公開資料整理

2016-2018年4月我國多晶硅價格走勢圖

數據來源:公開資料整理

據調查數據統計,截至2017年底,全球多晶硅生產企業中,產能達到萬噸級以上的不足20家企業,至2017年底,我國在產多晶硅企業有22家,同比增加5家,有效產能共計27.6萬噸/年,同比增長6.6萬噸/年。

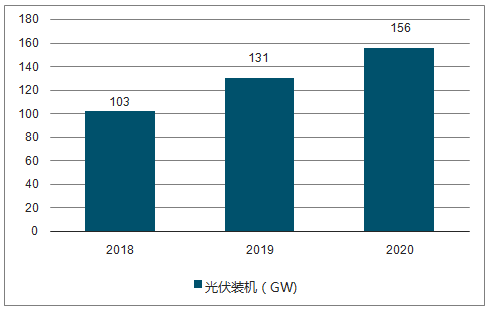

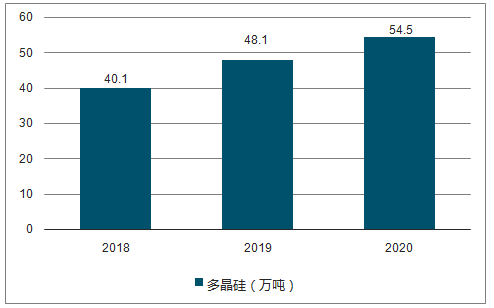

光伏級多晶硅需求持續增長,全球供需相對偏緊,根據調查數據預計,結合對未來光伏轉換效率的預計,得出了多晶硅需求量與光伏裝機量之間的換算關系。根據數據調查預計,2018-2020年,全球光伏裝機為103、131和156GW。未來全球光伏級多晶硅將保持持續增長態勢,2018-2020年全球光伏級多晶硅需求分別為40.1、48.1和54.5萬噸。

預測2018-2020年全球光伏裝機圖

數據來源:公開數據整理

2018-2020年全球光伏多晶硅需求圖

數據來源:公開資料整理

目前全球萬噸級多晶硅生產企業產能合計約47萬噸,考慮到高成本產能競爭力下降以及電子級多晶硅產能占一定比例,我們認為目前全球光伏級多晶硅供需相對偏緊。

2016-2025年多晶硅生產技術市場占比變化趨勢

數據來源:公開資料整理

從全球多晶硅生產企業的生產成本來看,我國龍頭企業成本優勢明顯。通威永祥、新特能源、新疆大全等可享受較低的電價水平;擁有較為領先的工藝及設備保證了較低能耗和原料消耗。

2017年我國多晶硅產量為24.20萬噸,全球除我國外產量為20萬噸,我國產量占比已過半數,但由于國內需求更大,我國仍需進口多晶硅以滿足國內需求,近年來我國多晶硅進口量增速雖整體低于產量增速,但仍以兩位數增長,2017年我國多晶硅進口量為15.89萬噸,同比增長13%。

我國多晶硅主要進口國及地區占比圖

數據來源:公開資料整理

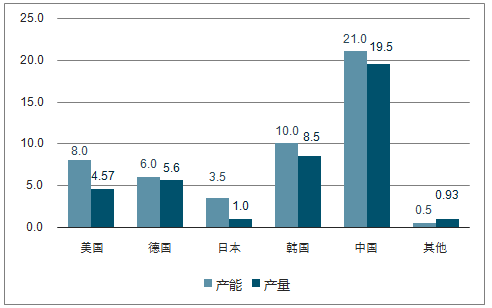

主要多晶硅產地產能分布及產能利用率(萬噸)圖

數據來源:公開資料整理

2017中國多晶硅產量全球占比第一圖

數據來源:公開資料整理

目前我國硅產業正處于階段性需求疲軟,新舊動能轉換階段。但考慮硅業自身產業結構的改善、技術進步,特備是新能源,新材料等產業的發展潛力,硅業未來前景十分光明。

相關報告:智研咨詢發布的《2019-2025年中國多晶硅市場運行態勢及戰略咨詢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國多晶硅行業市場供需態勢及發展前景研判報告

《2026-2032年中國多晶硅行業市場供需態勢及發展前景研判報告》共七章,包含中國多晶硅行業產業鏈主要上下游分析,中國多晶硅行業重點企業分析,中國多晶硅行業投資與前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢