一、中國百貨營收現狀

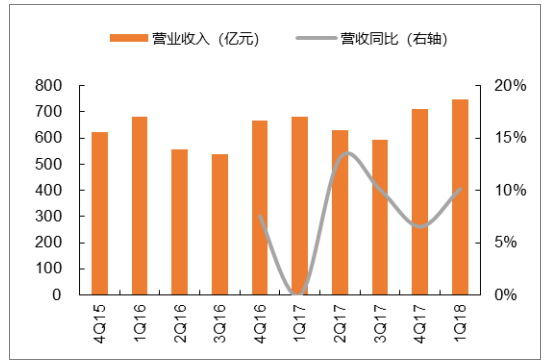

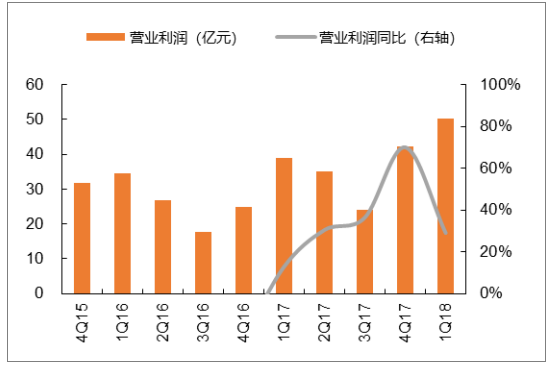

受益于珠寶、化妝品、服裝等業績好轉,百貨營業收入穩定增長,1Q18實現營業收入754.64億元,同比增長10.15%,營業利潤達50.09億元,同比增長29.03%。業績增長來源于百貨行業公司轉型升級顯示成效,同時業態不斷創新增強百貨的聚客能力。

百貨營收穩步增長

數據來源:公開資料整理

百貨利潤1Q18創新高

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國日用百貨行業市場供需預測及投資戰略研究報告》

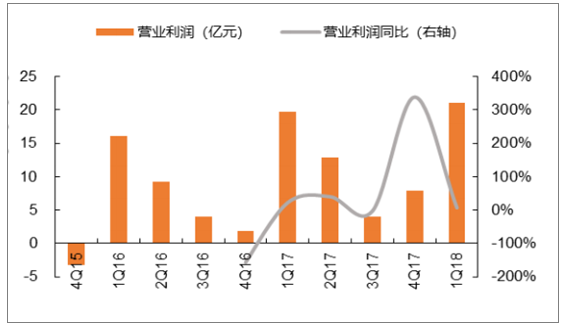

超市板塊2018年營業收入達到521.2億元,同比增長9.4%,其中,永輝占子板塊營收及利潤均超三分之一。由于永輝受亐創開店以及股權激勵計提費用影響,1Q18營業利潤同比下滑6%,拖累了超市板塊營業利潤的增長。

超市龍失帶動增長

數據來源:公開資料整理

1Q18利潤增幅較大

數據來源:公開資料整理

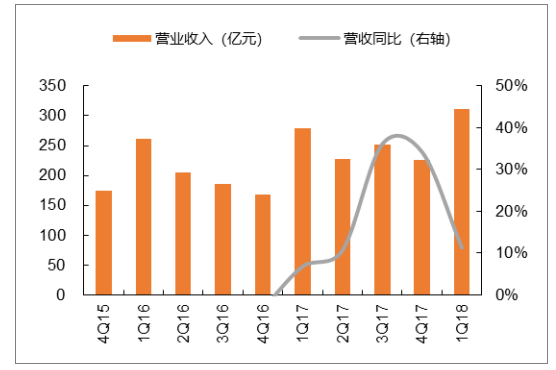

由于受2018年一季度春節、情人節重疊的影響,1Q18珠寶板塊營業收入同比僅小幅上升(+11.28%),實現營業收入310.48億元,同時費用端改善明顯,2018年銷售費用率3.53%,同比下降9.63%,費用端的改善導致利潤端明顯提升,1Q18營業利潤達17.62億元,同比增長30.56%。我們認為,高端消費回暖是長期趨勢,周大生等珠寶品牌持續深耕三四線城市渠道下沉戰略,疊加萊紳通靈等品牌升級明顯,未來板塊業績有望保持穩定增長。

珠寶營業收入1Q18小幅提升

數據來源:公開資料整理

珠寶利潤大幅提升

數據來源:公開資料整理

隨著三四線城市消費力的增強,國內化妝品渠道下沉競爭優勢顯現。2017Q4化妝品行業整體營業收入達到49.62億元,同比增長80.90%,同比增速明顯,1Q18營業利潤達到4.28億元,預期未來三四線布局繼續收效,營業收入持續高增。我們認為,收入增長驅動力主要來自國產化妝品品牌持續拓展線下單品牌店面,同時深化與線上天貓、京東、唯品會等電商合作。線上線下渠道共同發力,看好化妝品子板業績持續提升。

化妝品營收明顯呈上升趨勢

數據來源:公開資料整理

化妝品1Q18營業利潤同比增長60%

數據來源:公開資料整理

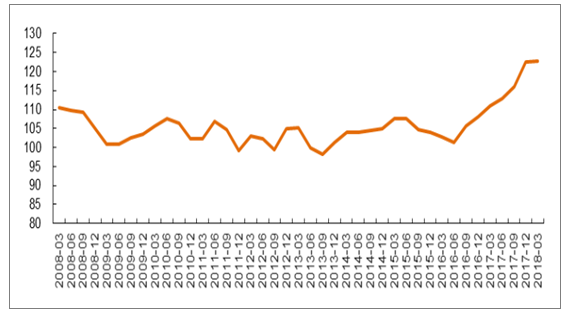

二、消費者信心指數連創新高,帶動消費行業整體回暖

2018年一季度消費者信心指數達到122.87,創造近十年來的新高。數據顯示,2016年第三季度以來,消費者信心持續高增,改變了2008年該指數下降以來震蕩趨勢,消費增長帶動零售行業整體回暖,各子行業增速均比上年加快。而驅動消費增長的重要因素是平均售價的提升,集中體現在購買可選消費品的意愿增強。

消費者信心指數連創新高

數據來源:公開資料整理

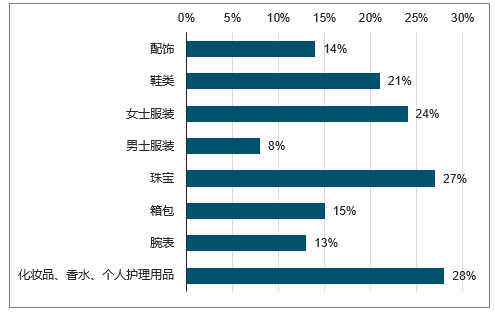

中國消費者自2016年在國內奢侈品消費方面呈現近幾年首次上升趨勢,消費回流效果明顯。2017年,中國內地奢侈品銷售額達到1420億元,同比增長20%。從奢侈品市場品類上來看,個人化妝品類增長28%,在所有奢侈品品類中增長最為明顯,同時珠寶增長27%,女士服裝增長24%,增速較為強勁。首先是中國從國家政策上鼓勵奢侈品進行消費回流,實行降低關稅等舉措。此外,奢侈品內地定價和全球售價保持一致也是重要因素。高端消費市場的內地回流,帶來了內地高端消費市場的增長。

中國內地奢侈品市場觃模及增速(億元)

數據來源:公開資料整理

2017年中國內地奢侈品市場品類增速(%)

數據來源:公開資料整理

從2012年到2022年,高收入人群將從15%增長至25%,中產階層將從54%增長至56%,一般收入以及低收入人群則從31%下降至19%,國內消費者整體向富裕階層轉變。中產階層也從集中在一二線城市逐漸下沉至三四線城市,一二線城市占比從83%下降至62%,三四線城市則從17%上升至39%。隨著未來中產階級在人數和分布范圍上不斷變廣,高端消費市場將不斷擴大,高端消費品牌從一二線城市逐漸拓展至三四線城市。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國百貨行業市場現狀調研及投資機會預測報告

《2026-2032年中國百貨行業市場現狀調研及投資機會預測報告》共十一章,包含零售百貨行業重點企業分析,2026-2032年中國百貨經營策略分析,2026-2032年中國百貨行業投資策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國百貨業經營情況、發展問題及轉型發展趨勢分析[圖]](http://img.chyxx.com/2021/02/20210201135419.png?x-oss-process=style/w320)

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)