17/18榨季全球過剩量增加222萬噸達到1146萬噸,增產主要來自印度增產80萬噸,泰國增產160萬噸。18/19榨季預計全球過剩量增加154萬噸,使得全球過剩量達到1259萬噸,增產主要來自印度增產50萬噸和泰國增產90萬噸。受此影響,外盤糖價延續下行震蕩,進一步拖動內糖價格下行。

截至6月,農業部預測國內17/18榨季國內糖產量為1031萬噸,同比增幅10.98%,連續三年增產;新種植季來看種植面積持平略增,減產趨勢未形成,內盤糖價仍以偏弱震蕩為主。

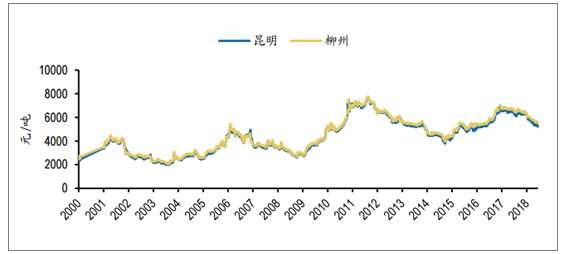

糖價高位回落

數據來源:公開資料整理

白糖供需平衡表

白糖(萬噸) | 2015/16 | 2016/17 | 2017/18(6月估計) | 2018/2019(6月預測) |

產量 | 870 | 929 | 1031 | 1068 |

進口 | 373 | 229 | 320 | 320 |

消費 | 1520 | 1490 | 1500 | 1520 |

出口 | 15 | 12 | 12 | 15 |

結余變化 | -292 | -344 | -161 | -147 |

數據來源:公開資料整理

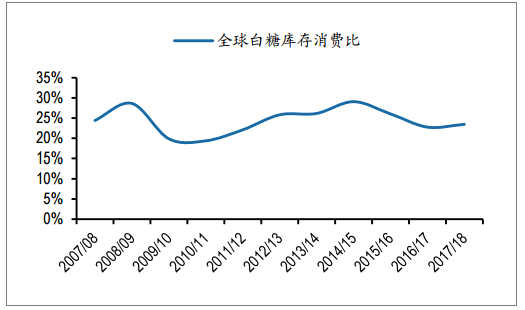

全球白糖庫存消費比

數據來源:公開資料整理

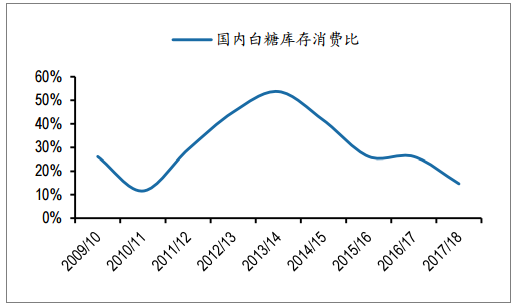

中國白糖庫存消費比

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國白糖行業分析與投資決策咨詢報告》

本文采編:CY306

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國白糖行業市場全景評估及發展策略分析報告

《2026-2032年中國白糖行業市場全景評估及發展策略分析報告》共十三章,包含2021-2025年中國白糖原料市場運行局勢分析,2026-2032年中國白糖行業發展趨勢與前景展望,2026-2032年中國白糖行業投資風險及戰略研究等內容。

如您有其他要求,請聯系:

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2024年白糖行業產業鏈發展現狀及下游需求分析:糖料供應量縮減,市場白糖產品供需收緊[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)