2018年 1-4 月汽車行 業整體銷量達 950 萬輛,同比增長 4%;其中乘用車累計銷量約 801 萬輛,同比增長 4.5%, 購置稅優惠政策完全退出,市場一度悲觀,但是 1-4 月增速略超預期;商用車累計銷量達 148.7 萬輛,同比增長 5%。受購置稅優惠政策退出影響,乘用車整體銷量放緩,但自主 品牌分化明顯,優秀的自主品牌仍然保持較快增速。2017年,上汽乘用車銷售了 51.2 萬 輛,同比增長 62.26%。吉利 2017年銷量 130.52 萬輛,同比增長 63.31%。廣汽乘用車 銷售 50.86 萬輛,同比增長 35.19%。

預下半年行業將繼續保持平穩緩慢增長。展望 2018 下半年,傳統消費旺季疊加 消費升級等趨勢,下半年乘用車銷量將環比回升,預計 2018 全年乘用車銷量將 實現 3%-4%增速,同時競爭日趨激烈,產品力提升的強自主品牌和受益消費升級的豪華 車產業鏈將持續受益。

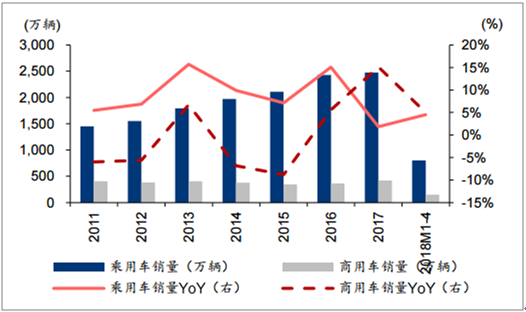

2011-2018年國內汽車銷量穩步增長

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國汽車行業市場分析調研及發展趨勢研究報告》

2018年前 4 月我國乘用車 銷量達 801.46 萬輛,同比增長 4.5%;商用車銷量達 148.7 萬輛,同比增長 5%。從單月 數據看,除了 2 月的春節效應外,1-4 月商用車及乘用車單月銷量均實現正增長,商用車 增速較去年明年放緩但并未出現斷崖式下跌,乘用車增速放緩但超過此前預期。

2011-2018M1-4 乘用車及商用車銷量及增速

數據來源:公開資料整理

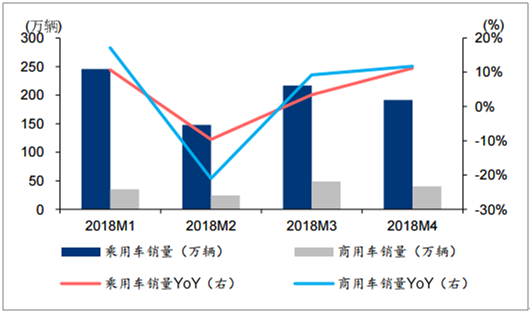

2018M1-M4 乘用車及商用車銷量及增速

數據來源:公開資料整理

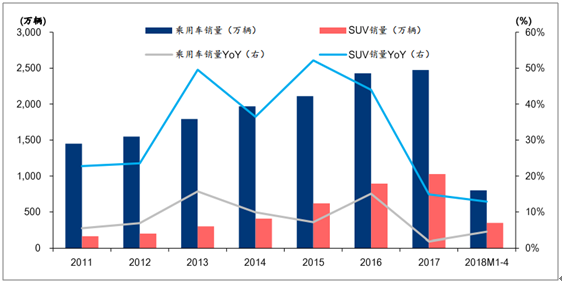

國內 SUV 車型持續熱銷,帶動自主品牌乘用車市場占有率穩步提升。近幾年 SUV 車型銷 量增速一直顯著高于乘用車整體增速,據中汽協數據,國內 SUV 車型銷量占乘用車總銷 量比重已從 2011年的 11%提升至 2018年 1-4 月 43.24%的水平。SUV 車型持續熱銷, 自主品牌的市場占有率穩步提高。據中汽協數據,2018年 1-4 月國內自主品牌乘用車市 場占有率達到 44.49%,其中自主品牌 SUV 銷量達 276.77 萬臺,銷量占國內 SUV 比重達 到 79.9%。

2011-2018M1-4 國內乘用車及 SUV 銷量及增速對比

數據來源:公開資料整理

國內 2011-2018M4 乘用車分車型占比

數據來源:公開資料整理

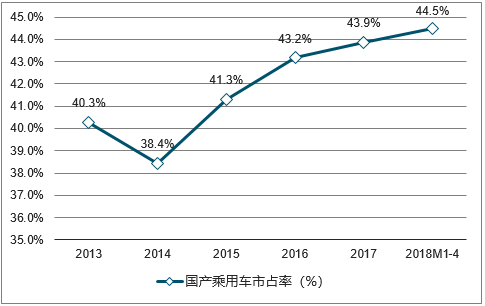

2013-2018M1-4年自主品牌乘用車市場占有率

數據來源:公開資料整理

自主整車分化趨勢更加明顯。2017年,上汽乘用車銷售了 51.2 萬輛,同比增長 62.26%。 吉利 2017年銷量 130.52 萬輛,同比增長 63.31%。廣汽乘用車銷售 50.86 萬輛,同比增 長 35.19%。其余大部分車企出現不同程度的下降,與自主龍頭們形成鮮明對比。長城汽 車銷量 90.51 萬輛,下降 1.92%,長安銷售 122.96 萬輛,下降 9.19%,北汽、比亞迪、 奇瑞分別下降 16.70%、17.50%、5.51%。2018M1-4,上汽、廣汽、吉利銷量增速依然 領先,比亞迪、長城扭轉頹勢,銷量上升,北汽、長安銷量依然在下降中。

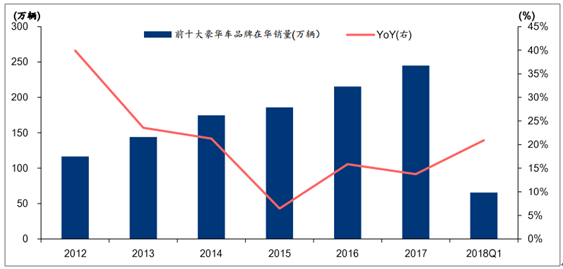

2018年一季度前十豪華車品牌在華銷量同比增長 21%,高于國內汽車 行業平均水平。一季度奔馳銷量居于榜首,銷售 17 萬輛,同比增長 17.2%。由于去年同 期基數較低,奧迪增速顯著,一季度累計銷量 15.4 萬輛,同比增長 41.9%。寶馬增速放 緩,同比增長 7.1%,銷售了 15.3 萬輛。二線品牌中,凱迪拉克增長強勁,2018Q1 銷量 達 5.51 萬臺,同比增長 39.7%;雷克薩斯增長 31%,沃爾沃增速達 23.3%;捷豹路虎、林肯同比均實現 10%左右的增長;謳歌和英菲尼迪同比下降 30%及 19.4%,被其他品牌 拉開差距。我們認為在行業消費升級的持續驅動以及進口車關稅下降驅動下,2018年豪 華車銷量整體有望實現 15%以上增長。

2012-2018Q1 前十大豪華車品牌在華銷量增速

數據來源:公開資料整理

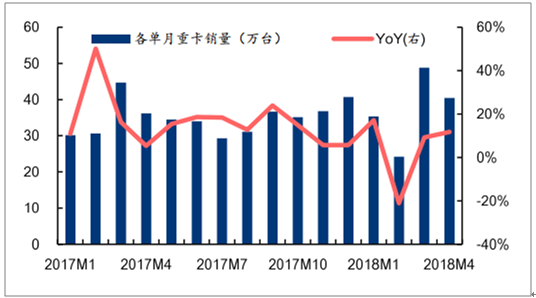

2018年重卡增速相對 17年 50%以上增速明顯放緩,但是略超預期。受益于國家治超限 載新政實施、基建投資增加及行業補庫存,重卡從 2016年下半年起復蘇勢頭顯著。據 Wind 數據,2018年前 4 月重卡銷量達 44.62 萬臺,同比增長 14.88%,并未出現之前預 期的斷崖式下跌。商用車銷量受重卡帶動,前 4 月銷量同比增長 5 %。我們認為下半年重 卡銷量增速或將有所放緩。

2017-2018M4 各單月重卡銷量及同比增速

數據來源:公開資料整理

2013-2018M1-4 重卡及商用車銷量及增速

數據來源:公開資料整理

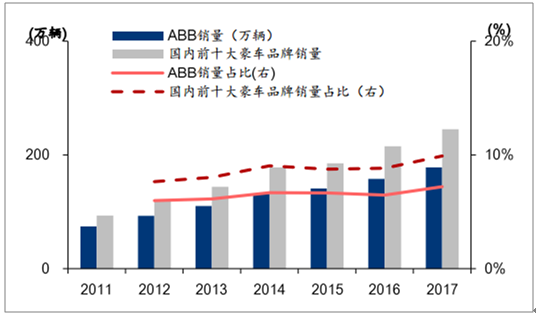

據英國《經濟學人》數據,中國的中產階級人數已經從 1990年代的幾乎為零,增長到 2016年 7 月的 2.25 億,消費將逐步取代投資成為拉動經濟發展的主要動力。在汽車消費領域, 消費升級對于消費者需求及行為的改變愈加重要,消費者更加重視汽車的品牌、安全性、 舒適性、外觀和操控性,對汽車的偏好逐漸從中低端車型轉為豪華車型。同時,國內豪車 消費者也出現年輕化趨勢,我國豪華車車主平均年齡 33 歲,遠低于 歐洲豪華車車主平均年齡 43-48 歲。目前中國的豪車消費者三成以上是 80 后及 90 后的年 輕一代,消費觀念注重于享受當下,追求品位。2011-2017年,奧迪、奔馳、寶馬(ABB) 占乘用車銷量比例從5.99%上升到7.2%,國內十大豪車銷量占比從7.63%上升到9.91%, 2016年以來豪華車銷量增速持續高于行業平均。

2011-2017年 ABB、前十大豪車銷量及占乘用車銷量比例

數據來源:公開資料整理

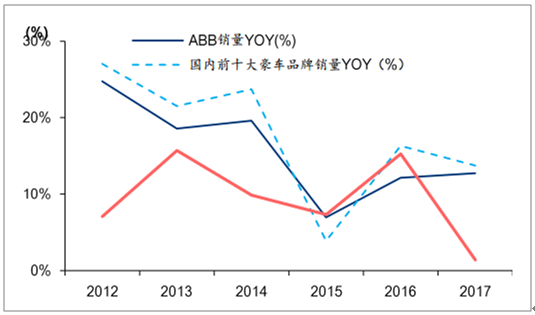

2012-2017年 ABB、前十大豪車及乘用車銷量增速

數據來源:公開資料整理

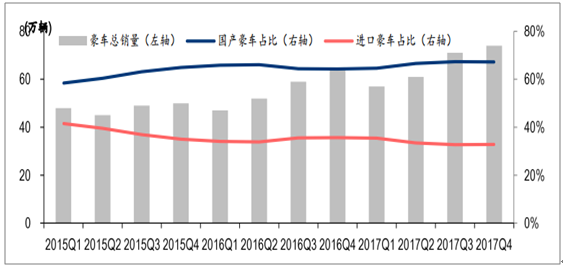

在豪華總銷量不斷增加的同時,國產豪華車銷量占比逐年攀升。豪華車國產車型銷量占比由 2013年的 52%提高至 2017年的 67%。值得一提的是, 除去雷克薩斯,中國車市豪華車前十品牌均選擇在華國產。國產車型相對于進口車型,可 免繳關稅,生產和運輸成本低,整體售價相對較低,從而吸引更多消費者購買。豪華車國 產化加速,進一步推動豪華車銷量快速增長。

2015-2017年國產和進口豪車銷每季度占比

數據來源:公開資料整理

自主品牌分化加劇,上汽、廣汽、吉利三大龍頭逆市前進。2017年,上汽乘用車銷售了 51.2 萬輛,同比增長 62.26%。吉利 2017年銷量 130.52 萬輛,同比增長 63.31%。廣汽 乘用車銷售 50.86 萬輛,同比增長 35.19%。剩下大部分車企出現不同程度的下降,與自 主龍頭們形成鮮明對比。長城汽車銷量 90.51 萬輛,下降 1.92%,長安銷售 122.96 萬輛, 下降 9.19%,北汽、比亞迪、奇瑞分別下降 16.70%、17.50%、5.51%。2018M1-4,上 汽、廣汽、吉利銷量增速依然領先,比亞迪、長城扭轉頹勢,銷量上升,北汽、長安銷量 依然在下降中。我們認為自主車企里面相對弱勢品牌逐漸退出,一線龍頭車企逐漸做大的 趨勢愈加明顯。

17-2018M1-4 中國自主品牌銷量對比

2017銷量(萬輛) | 2017年同比 | 2018M1-4 | 銷量(萬輛) | 2018M1-4同比 |

上汽乘用車 | 52.2 | 62.26% | 24.41 | 53.04% |

中國長安 | 122.96 | -9.19% | 38.84 | -16.69% |

長城汽車 | 95.03 | -1.92% | 29.37 | 2.05% |

東風集團 | 90.51 | 0.97% | 27.59 | -7.88% |

北汽集團 | 72.8 | -16.70% | 19.2 | -14.21% |

吉利控股 | 130.52 | 63.31% | 52.36 | 39.55% |

奇瑞汽車 | 57.76 | -5.51% | 17.5 | -6.52% |

比亞迪汽車 | 40.97 | -17.50% | 14.75 | 21.20% |

廣汽乘用車 | 50.86 | 35.19% | 19.28 | 17.99% |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國汽車AR-HUD行業市場發展形勢及產業趨勢研判報告

《2026-2032年中國汽車AR-HUD行業市場發展形勢及產業趨勢研判報告》共十二章,包含汽車AR-HUD投資建議,中國汽車AR-HUD未來發展預測及投資前景分析,對中國汽車AR-HUD投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)