一、中醫藥行業發展現狀分析

近年,隨著國家“振興中醫藥事業”戰略的逐步實施,中醫藥產業發生了巨大變化。

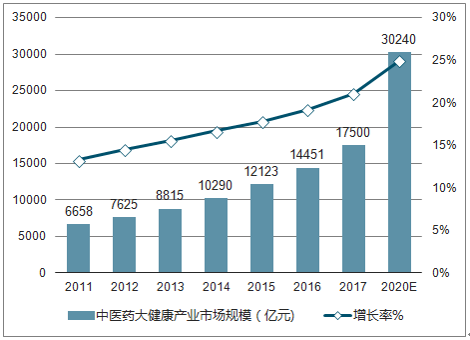

著我國國民收入的提高和消費結構的升級,人們在醫療健康方面的消費支出越來越高。2017年,我國中醫藥大健康產業的市場規模已經達到17500億元,中醫藥工業總產值達到8442億元,約占整個醫藥產業工業總產值的1/3。可見,我國中醫藥產業進入了新的發展期。

中醫藥大健康產業市場規模

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國中藥材產業深度調研及未來發展趨勢報告》

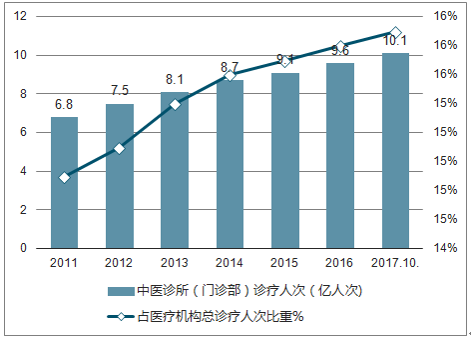

在過去7年間,我國中醫藥大健康產業的市場規模持續上升,保持兩位數的高速增長。在2017年,已經達到17500億元,同比增長21.1%。至2020年,我國中醫藥大健康產業將突破3萬億,年均復合增長率將保持在20%。診療人次占比提升,中醫診所(門診部)發展前景廣闊。

中醫診所(門診部)診療人次及占比

資料來源:公開資料整理

中醫類醫療機構診療人次逐年增加,截止2017年10月,診療人次已經突破10億人次。同時,中醫類醫療機構診療人次占醫療機構總診療人次的比重也在持續增加,7年間增加了1個百分點。這表明,中醫類醫療機構的服務能力提高,在整個醫療體系中所起的作用越來越大。

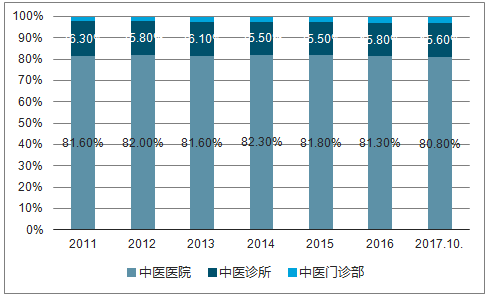

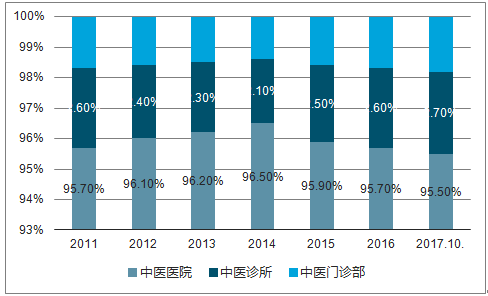

中醫類醫療機構診療人次占比

資料來源:公開資料整理

從中醫類醫療機構診療人次占比看,中醫院承擔了絕大部分就診患者,而中醫門診部、中醫診所的診療人次占比偏低。主要是因為中醫院在場地規模、醫療設備和醫生資源方面優勢明顯。同時,也表明我國中醫門診部和診所發展不足,未來具有廣闊的發展空間。

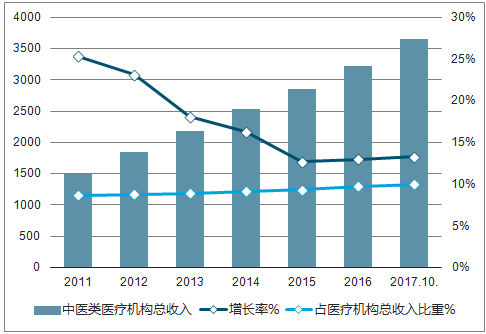

中醫收入總量增加,占醫療總收入比重不足

資料來源:公開資料整理

從收入增速看,我國中醫類醫療機構收入增速保持在10%以上,且在2015年以后,收入進入了穩定增長期。

從收入占比看,中醫類醫療機構收入占醫療機構總收入的比重在持續增加,但是占比仍然在10%以下。中醫類醫療機構收入的增長主要得益于診療人次的增加,但中醫類醫療機構創收能力還落后于綜合性醫院,需要通過擴大規模和提升管理運營能力,提升收入在醫療機構總收入的比重。

各類型 中醫機構收入占比

資料來源:公開資料整理

各類型中醫機構的收入占比分布情況與診療人次占比分布情況相似,中醫院的收入占比最高,中醫診所和門診部的占比較低。但從占比變化情況看,中醫診所的收入占比有所增加。這表明,診所開辦門檻降低,加快了診所數量的增加,提高了診所的總體收入規模。

二、品牌中藥行業市場運行現狀分析

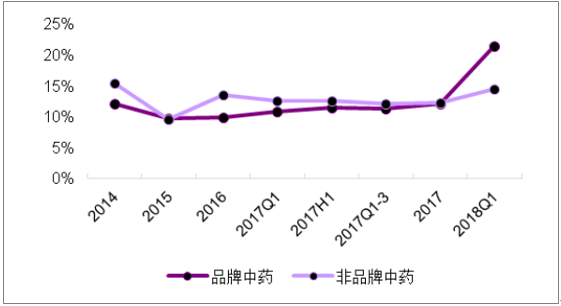

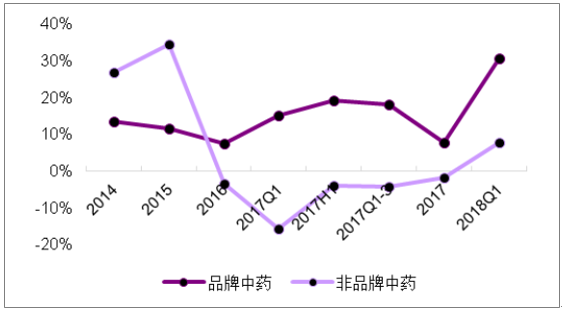

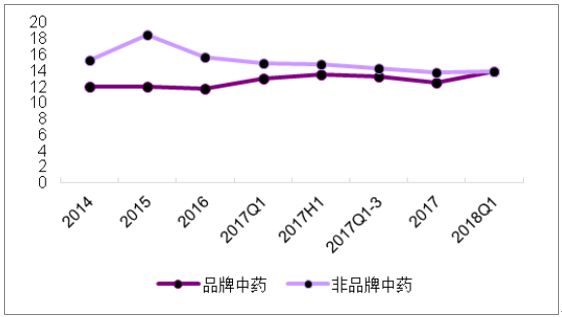

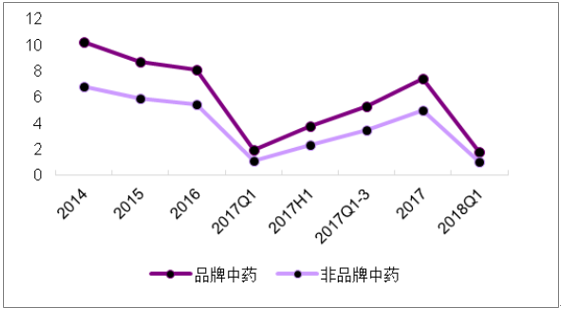

14-18 年品牌中藥收入增速始終維持在 10%以上, 2017 年開始逐季提升, 2018Q1 受流感影響收入增速大幅提高至 20%以上。 14-18 年品牌中藥利潤增速維持在10%-30%,業績穩定。 而非品牌中藥 17 年開始收入增速有所下降,且利潤有所下滑 。

2014-2018Q1 中藥企業收入增長情況

資料來源:公開資料整理

17 年開始, 品牌與非品牌中藥凈利率水平呈現分化趨勢,品牌中藥企業盈利能力持續提升。

2014-2018Q1 中藥企業扣非凈利潤增長情況

資料來源:公開資料整理

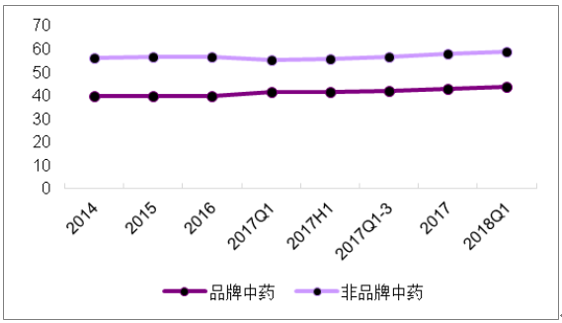

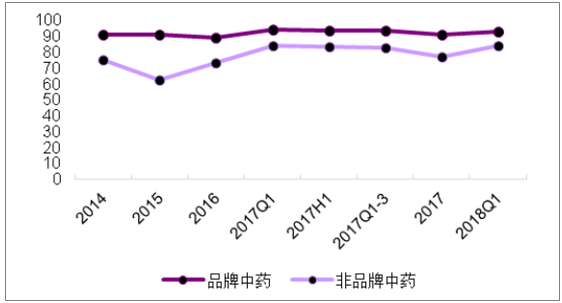

品牌中藥企業的經營活動現金流為正,收益質量較高。

2014-2018Q1 中藥企業毛利率變化情況(%)

資料來源:公開資料整理

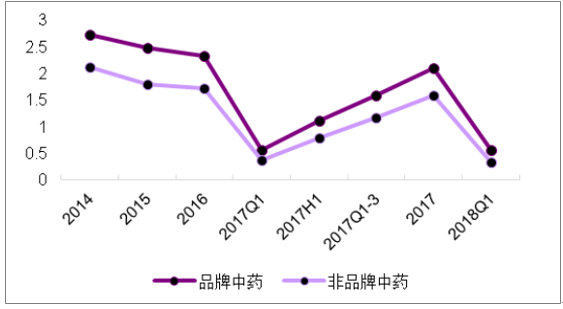

品牌中藥企業營運能力顯著高于非品牌中藥企業。 品牌中藥企業大多自建銷售渠道,更加注重精細化營銷,例如終端動銷情況、渠道庫存狀況等,同時對上 下游企業更具議價能力,因而在存貨周轉率、應收賬款周轉率方面顯著優于非品牌中藥企業。

2014-2018Q1 中藥企業凈利率變化情況(%)

資料來源:公開資料整理

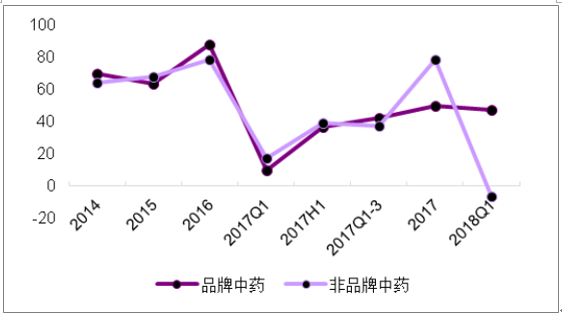

2014-2018Q1 中藥企業經營活動凈收益/利潤總額(%)

資料來源:公開資料整理

2014-2018Q1 中藥企業經營活動凈現金流/經營活動凈收益(%

資料來源:公開資料整理

2014-2018Q1 中藥企業存貨周轉率情況

資料來源:公開資料整理

2014-2018Q1 中藥企業應收賬款周轉率情況

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國中醫藥行業發展形勢分析及競爭戰略分析報告

《2026-2032年中國中醫藥行業發展形勢分析及競爭戰略分析報告 》共十六章,包含中國中醫藥重點企業經營狀況分析,中國中醫藥產業投資潛力分析及風險預警,中國中醫藥產業發展前景及趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國中醫藥行業全景速覽:政策為帆,賽道作槳,中醫藥新遠航[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)