一、高端醫療保健行業發展現狀分析

居民收入增長和地產擠出效應的減弱推動中國全社會大范圍的消費升級,具體呈現為從“吃飽穿暖”的傳統消費向“健康、教育、文化、娛樂”等新興消費轉移,同時需求由產品向服務的切換意愿也相當強烈。

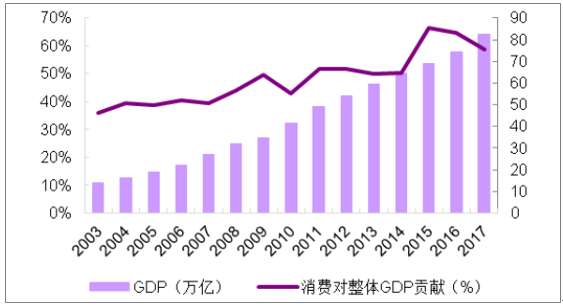

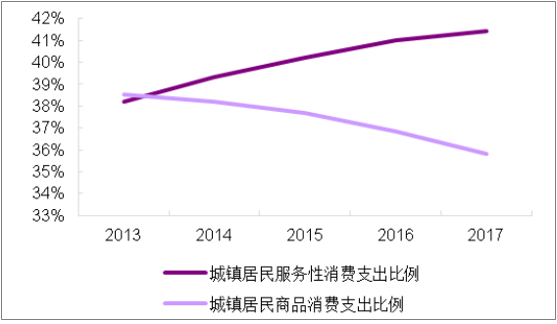

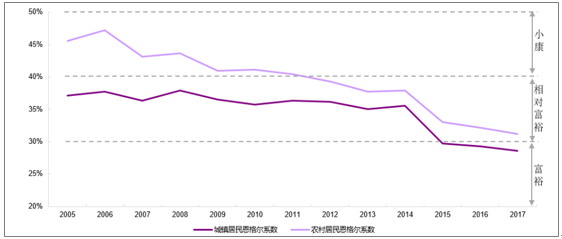

15-16 年地產繁榮期后,國內迎來又一次消費升級,居民消費意愿顯著加強,具體體現在三點: (1)消費對整體 GDP 的貢獻由 2014 年的 50.2%,提升至 2017 年的 58.8%。(2)城鎮居民服務性消費支出占比由 2014 年的 39.3%上升至 2017 年 41.4%,商品消費支出占比則下降至 35.8%,服務性支出上升成為趨勢。(3)衡量消費升級的關鍵性指標:恩格爾系數, 由 2014 年度的 37%下降至 2017 年 29.3%,城鎮居民逐步步入富裕階段。

消費對整體 GDP 貢獻比例提升 (萬億元, %)

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國移動醫療行業市場深度調研及投資戰略分析報告》

服務性消費支出占比大幅超越商品支出(%)

資料來源:公開資料整理

消費升級的關鍵指標:恩格爾系數 2015 年后顯著下降(%)

資料來源:公開資料整理

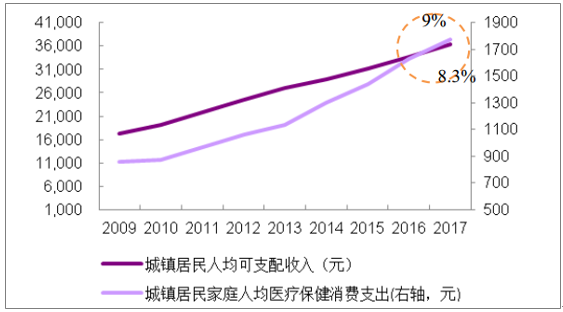

隨著居民健康意識加強,醫療保健消費升級趨勢漸明。代表性指標有: (1)消費分配中,醫療保健類消費占比逐年提升,醫療保健支出增速趕超人均可支配收入增速。(2)醫療保健中的可選消費品,如片仔癀、安宮牛黃丸、 阿膠、生長激素、新型疫苗等價齊升明顯。(3)醫療保健 CPI 領跑其他CPI 指標 。

城鎮居民醫療保健支出趕超可支配收入增長

資料來源:公開資料整理

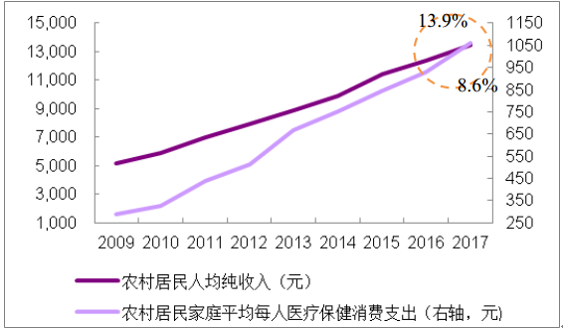

農村居民醫療保健消費支出趕超可支配收入增長

資料來源:公開資料整理

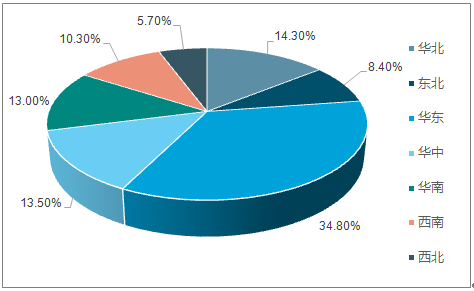

健康服務行業區域消費集中度分析

資料來源:公開資料整理

健康產業是世界上增長最快的產業之一,與發達國家相比我國健康產業仍處于初創階段。在發達國家,比重超過15%,而我國健康產業僅占國民生產總值的4%-5%,發展空間巨大。同時在產業結構方面,發達國家已經形成較全面均衡的產業細分,而我國健康產業細分嚴重失衡,除醫療及醫療用品外其他細分產業均尚處開發初期,巨大潛力尚待全面發掘。健康產業將以勢不可擋的速度加速發展,預測在2020年將達到10萬億規模,成為推動經濟發展的新引擎。

美國健康產業結構

資料來源:公開資料整理

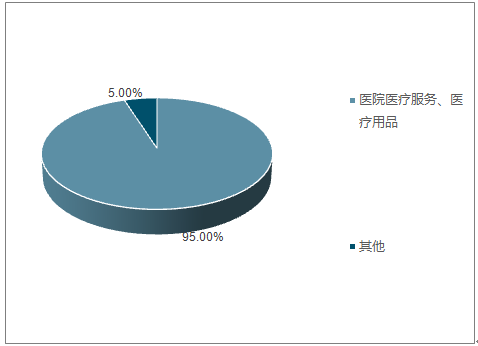

中國健康產業結構

資料來源:公開資料整理

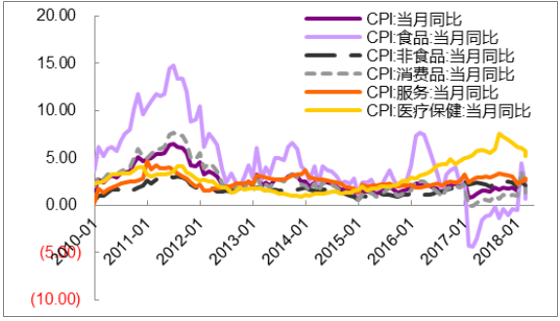

醫療保健 CPI 領漲全行業,消費升級外疊加價值回歸因素。 相比其他消費品類,醫療保健產品和服務具有信息不對稱性更強、安全需求高漲、需求隨老齡化程度加速而加速等突出特點,體現在消費上的表現就是可持續性極強、品牌效應明顯和價格敏感度較低等特點。

16 年以來醫療保健 CPI 領跑全行業(%, 截至2018.04)

資料來源:公開資料整理

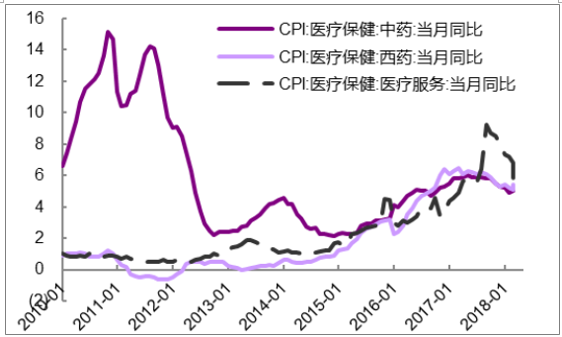

截至 2018.04醫療服務與中西成藥 CPI 均呈趨勢上漲

資料來源:公開資料整理

二、醫療保健行業發展趨勢分析

隨著2018年的悄然來臨,未來健康產業將會出現前所未有的挑戰以及更令人振奮的發展機遇。生命科學與醫療行業將逐步發現這些機遇,為重塑健康而制定戰略并做出判斷的需求(無論是作為醫療保健機構、生命科學公司、醫生或是患者)也在與日俱增。

這些年來,創新速度和規模,尤其是新科學、自動化和機器人對未來工作的影響正在逐步凸顯出來。

首先,經合組織國家的平均預期壽命延長了5.5歲,從1990年的75歲延長至2015年的80.5歲。由此導致遠程醫療利用速度加快,到2018年,采用移動設備與醫療機構的互動將占到全部互動的65%,80%的醫生已使用智能手機和醫療應用程序提供醫療服務。

其次,全球醫療支付預計將以每年4.2%的速度增加,從2015年的7.1萬億美元增加值2020年的8.7萬億美元。醫療技術銷售額年化增速有望達到5.1%,從2015年的3690億美元上升至2022年的5298億美元。

此外,老年癡呆、肥胖者、糖尿病等患者的增加,導致相關疾病的治療費用大增。預計到2022年罕見藥市場規模將翻一番,從2015年的1020億美元擴大到2090億美元;精準醫療市場規模有望從2015年的390億美元擴張至2023年的877億美元。

1、量化生活依然盛行

預到2022年,每個人都將更加了解基因狀況、可能患上的疾病,以及健康干預措施的效果,并將積極地參與改善自身健康狀況。

“量化生活”將推動疾病預防,并投入時間、精力和金錢來保持健康,包括運用規范化且經過驗證的健康應用程序以及可穿戴設備。

健康應用程序和數字技術已經獲得風箏標志品質認證(Kite-mark),正面他們能夠達到全球的合規標準;

支付者與醫療保健機構已經制定克勞德風險緩解策略,展示個人信息的有效利用并避免濫用。

2、數字技術轉變醫療文化

可穿戴設備已經不在新奇,盡管可穿戴設備的實際應用仍面臨易用性、標準化、隱私和成本等方面的挑戰,但是醫療保健機構、行業參與者以及消費者對可穿戴設備的興趣卻不斷高漲。

預計,智慧醫療服務將更加經濟實惠,并以患者為本。到2022年,人口與經濟變化、患者期望甚高以及先進的數字和認知技術將使全球醫療保健行業發生翻天覆地的變化。

區塊鏈技術已經開發出安全、易用、可互操作的綜合性健康信息存儲庫;

遠程醫療和遠程指導已經獲得監管審批和臨床支持。

3、生命科學行業正邁向工業化

預計到2022年,制藥企業將利用精簡的運營模式獲取研發資金并實現更具成本效率的醫療創新。工業發展已使制藥企業在不同部門和地區實現了預期的生產力的提升。工業化過程中表現最好的企業能夠推動領域整合,使研發周期縮短30%,生產力提升40%。

企業運營更像軟件公司,更加重視用過數據管理和分析創造價值;

數字化供應鏈明顯改善治療結果,數字化供應網絡通過機器學習和增材制造提供數據流和分析工具,實現萬物互聯和電子追蹤。

4、數據成為新型醫療資本

利用人工智能與真實世界證據挖掘醫療數據價值。預計到2022年,醫療數據將成為國家重點發展的基礎設施和關鍵企業資產,并將吸引大量資金投入。

臨床醫生和醫療官員使用醫療和社會保障數據并展開診斷和治療改革,提高治療成效和醫院生產力;制藥企業與患者和醫療體系展開密切協作,利用數據開發更好的治療方案,并提升方案啟用速度,同時根據方案的醫療效果確定價格。

通過區塊鏈等途徑明確保護患者數據的隱私和安全;妨礙醫療保健機構下有小開展數據風險的因素將逐漸被消除;

勝負、學術界和企業聯合在強大的網絡生態系統內建立“數據湖”,相關舉措包括國家為信息技術和醫療基礎設施建設提供資金支持,以及部署區塊鏈等技術。

5、未來醫學就在此時此地

壽命延長和精準治療的指數式發展不斷改善成效。預計,到2020年,醫療將完全可預測、可預防(基于預測風險)、個人化以及可參與(P4醫療)。人工智能通過深入挖掘醫療記錄、設計治療方案、加速醫療成像和藥物研制,將徹底改變整個醫療行業。

2019年,歐洲藥品管理局提出的大數據路線圖以及立法、監管方針和數據安全法規修改建議獲得成員國同意,明確了藥品監管機構如何利用數據支持研究、創新和可靠的藥品研制。

技術及科學生物學將成為新的學科專業,將工程學、軟件/分析學與生物學培訓相融合。

6、新進入企業正顛覆醫療行業

利益相關方之間的界限日益模糊。預計2020年醫療行業發生巨大變化,非傳統醫療企業不斷涌現,并運用品牌、技術專精以及客戶知識顛覆行業布局。這些新進入企業與傳統醫療保健機構合作,進一步提升以客戶為中心的服務。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國城市軌道交通車輛行業產業鏈圖譜、保有量、中標情況、競爭格局及未來競爭趨勢分析:中車長客龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國沼氣發電行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:受國家垃圾零填埋政策影響,企業業績承壓[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國鎂合金行業產業鏈、產量、價格、重點企業及發展趨勢分析:多重驅動加速鎂合金規模化轉型,良性循環夯實產業強國基礎[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)