截至2017年末,券商受托管理資產規模16.88萬億元,同比小幅下降4%。其中集合資管規模2.11萬億元,同比下降4%;定向資管規模14.39萬億元,同比下降2%;專項資管(不含資產支持專項計劃產品)規模89億元,同比大幅下降98%。

2016年9月末,前十大券商主動管理規模占比已提升至近40%,遠高于2015年末。2016年全年證券公司資管存續主動管理規模為4.94萬億元,占比28.6%。隨著資管新規發布,通道業務將進一步收縮,2018年主動管理規模將持續提升。

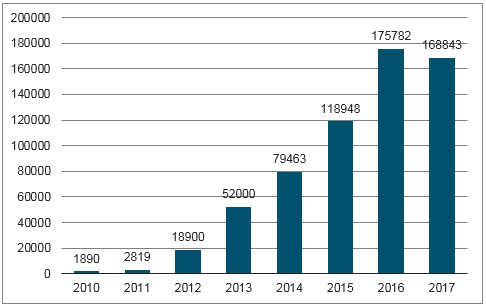

券商資管規模增長趨勢圖(億元)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國券商行業市場現狀分析及投資前景預測報告》

各類資管計劃數量及規模

- | - | 2014 | 2015 | 2016 | 2017 |

集合資管計劃 | 產品數量(只) | 2139 | 3242 | 3643 | 3718 |

資產規模(億元) | 6555 | 15574 | 21938 | 21125 | |

定向資管計劃 | 產品數量(只) | 10312 | 14830 | 20196 | 18298 |

資產規模(億元) | 72542 | 101580 | 146857 | 143938 | |

專項資管計劃 | 產品數量(只) | 34 | 156 | 442 | 15 |

資產規模(億元) | 366 | 1794 | 4315 | 89 |

數據來源:公開資料整理

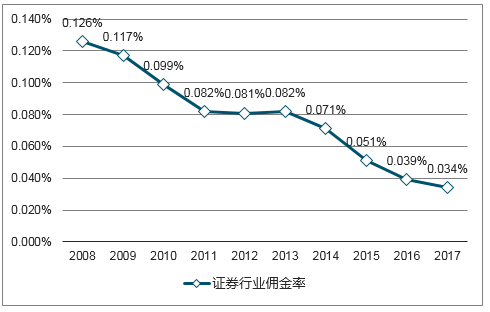

2017年日均股基交易額4905億元,同比下滑11.68%,但仍高于2014年的3156億元。2017年30家上市券商經紀業務收入合計657億元,同比下滑20%,收入占比23%(2016年同期收入占比為30%)。互聯網金融進一步滲透,券商傭金率繼續下滑,2017年行業傭金率已由0.039%下滑至0.034%,預計未來仍將繼續下滑,但空間有限。上市券商平均傭金率降至0.035%,其中華泰證券傭金率仍保持0.02%,遠低于行業平均水平。

證券傭金率繼續下滑

數據來源:公開資料整理

2017年,30家上市券商實現利息收入291億元,同比下滑4%。截至2017年末,市場兩融余額10263億元,相較2016年末增加9.27%;全年日均余額9364億元,較2016年增加4.26%。上市券商2017年末兩融余額6648億元,與上年基本持平。截至2017年末,102家券商及券商子公司股票質押未解押市值余額為30787億元,較2016年的22487億元增加37%。

PB業務將是券商經紀業務轉型探索的一個重要落腳點,尤其是在服務私募客戶方面尤為重要。PB業務能夠為證券公司帶來新的利潤增長點,有利于改變“靠天吃飯”現狀。我們預計2018年PB業務收入345億元,約占券商總收入的10%。

我們根據2017年經營情況以及未來可能的市場變化,估算在悲觀/中性/樂觀情形下,2018年券商凈利潤同比-11%/+2%/+15%。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國券商行業市場全景調查及發展前景研判報告

《2026-2032年中國券商行業市場全景調查及發展前景研判報告》共十五章,包含2026-2032年中國券商行業投資前景,2026-2032年中國券商企業投資戰略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢