我國是世界上最大的紡織服裝生產國、消費國和出口國。2017年,在限額以上服裝行業的批發和零售金額合計約10356.4億元。在生產領域,我國服裝行業已形成比較完整的產業鏈,但國際比較優勢更多體現在生產加工環節,而在附加值更高的研發、設計等方面與國際先進水平相比仍存在較大差距。 有別于發展初期的依托貼牌進行簡單的加工生產(OEM),我國服裝行業已經逐漸開始向設計生產(ODM)和品牌生產(OBM)轉變,紗線。

一、零售業企穩復蘇,服裝零售整體持續回暖

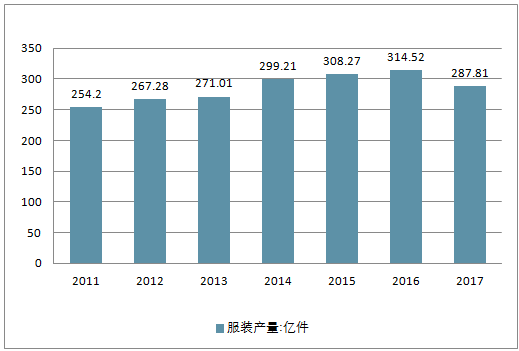

2011-2016年,我國服裝產量實現了“五連漲”,從254.2億件到314.52億件,年均復合增長率4.4%,這也說明了在傳統零售盛行的時代,服裝產業實現快速增長是有很大可能的。進入到2017年,電商模式爆發、“新零售”被提出并列入了國家政策之中,產業轉型在所難免,然而服裝行業并未在2017年實現產業模式的大轉變,產量實現了287.81億件,出現了6年來的第一次下降,降幅高達8.5%。

2011-2017年中國服裝產量走勢

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2023年中國服裝零售產業深度調研及未來發展趨勢報告》

從零售端來看,服裝行業整體的零售額并未如產量一般出現驟降,而是在“溫水煮青蛙”的態勢中出現了產業增長速度的連年下滑,2012年我國服裝行業實現零售額7021.5億元,同比增速接近30%,直到2016年,產業規模增速仍有6%以上的水平。

2017年,服裝行業零售額增速驟降至1.4%,實現年零售額10356.4億元。可見,在新經濟形勢下我國服裝行業出現低迷已是不爭的事實。

2011-2017年中國服裝類零售額走勢

資料來源:公開資料整理

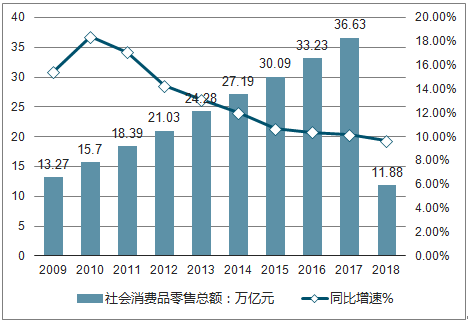

2018 年 1-4 月,社會消費品零售總額累計 11.9 萬億元,累計同比增長 9.7%,增速較上年同期(10.2%)稍有回落。 2018 年 1-4 月,限額以上企業商品零售額累計 4.3 萬億元,累計同比增長 8.4%,增速較上年同期提高 0.1pct,限額以上企業商品零售情況企穩中向好。

2018 年 1-4 月, 國內服裝鞋帽、針、紡織品類實現累計零售額 0.45 萬億元,同比增長 9.70%,增速較上年同期有明顯提高(+2.6 pct)。服裝行業零售額同比增速表現優于總體零售,并呈現進一步回暖趨勢。

2009-2018中國社會消費品零售總額累計值及同比增速

資料來源:公開資料整理

2009-2018中國限額以上企業商品零售額累計值及同比增速

資料來源:公開資料整理

2012-2018年中國服裝鞋帽、針、紡織品類零售額及同比增速

資料來源:公開資料整理

二、品牌服飾行業經濟運行情況分析

從收入增速來看,品牌服飾行業在 2017 年合計收入增幅為 15.14%,較 15年的 11.93%和 16 年的 4.38%增速提升, 2018Q1 收入延續好轉態勢、且增速繼續提升至 16.28%。

品牌服飾行業營業收入變化

資料來源:公開資料整理

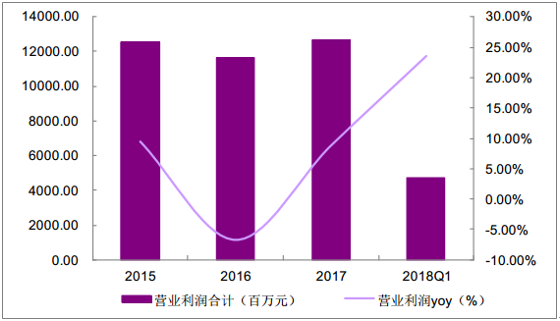

從利潤指標來看,營業利潤和歸母凈利潤兩個指標亦在 17 年明顯轉好、增長轉正,且在 18Q1 增速得到較大幅度提升。 2016 年行業營業利潤和歸母凈利潤分別下滑 6.76%、 4.40%, 2017 年轉正至 8.77%、 3.19%, 2018Q1 增速提升至 23.54%、 20.13%。

品牌服飾行業營業利潤變化

資料來源:公開資料整理

品牌服飾行業歸母凈利潤變化

資料來源:公開資料整理

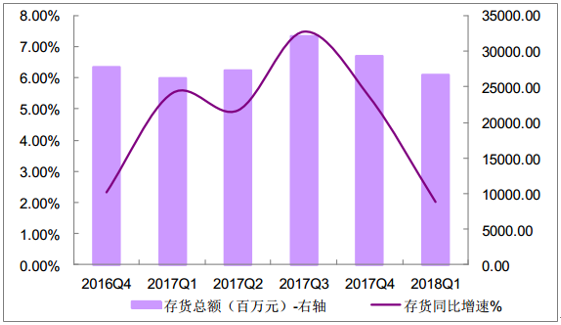

行 業 營 運 能 力 方 面 , 2017 年 行 業 存 貨 周 轉 現 明 顯 改 善 , 且 貨 品 在17Q4~18Q1 旺季消化順暢。 指標上,體現在存貨 2016 年增速較低(2.29%)彰顯企業備貨謹慎, 同時 2017 年雖然存貨增速提升至 8.13%、 但存貨周轉率提升,顯示存貨消化能力好轉、存貨壓力逐步減輕。 18Q1 存貨較年初下降 1.76%,結合收入增長提速顯示冬裝消化順利、未出現明顯積壓。同時,行業盈利能力提升,體現在毛利率穩定背景下、 2017 年以來凈利率持續提升。

品牌服飾行業存貨變化

資料來源:公開資料整理

品牌服飾行業存貨周轉率變化

資料來源:公開資料整理

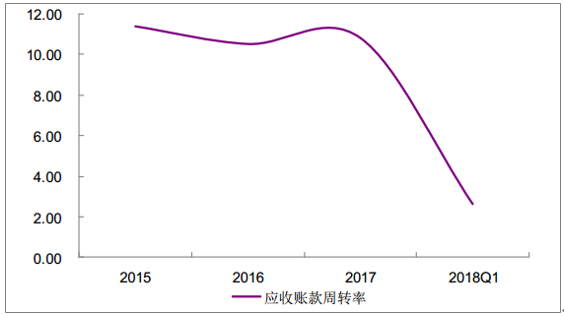

品牌服飾行業應收賬款周轉率變化

資料來源:公開資料整理

品牌服飾行業毛利率、凈利率變化

資料來源:公開資料整理

盈利能力方面,17 年中期復蘇確立以來,行業整體毛利率在 17Q3 開始修復,17Q3~17Q4 單季度毛利率回升明顯;凈利率端受行業內個體公司的經營能力、銷售策略影響波動較大,體現在 17Q3 有一定回升,但 17Q4 下滑幅度較大(系部分公司主動去庫存等調整力度較大所致), 18Q1 凈利率現小幅回升。

品牌服飾行業單季度毛利率及變化(%)

資料來源:公開資料整理

品牌服飾行業單季度凈利率及變化

資料來源:公開資料整理

運營能力指標方面, 17Q3 以來行業存貨周轉情況繼續向好。一方面,從存貨總額方面, 17Q3~18Q1 各季度末存貨總額不斷下降,而且同比上年同期時點的增速亦下降,顯示存貨消化良好;另一方面,存貨周轉率持續提升,自 17Q2 開始連續四個季度單季存貨周轉率同比提升,并且在旺季 17Q4 周轉率提升幅度較大(提高 0.24PCT),顯示旺季產品暢銷、存貨周轉明顯加快。

品牌服飾行業存貨變化

資料來源:公開資料整理

品牌服飾行業存貨周轉率變化

資料來源:公開資料整理

總結來看,行業 17H1 確立復蘇后運營持續向好,體現在收入增速連續四個季度高雙位數增長、毛利率出現修復、存貨周轉持續好轉且幅度加大。需要注意的是行業復蘇是持續的大周期,短期來看 18 年在 17 年基數上升基礎上,部分復蘇早的公司/子行業銷售收入端增速可能出現略收窄的情況,但行業復蘇的意義更多在于業內公司整體性經營質量的提升、從而進入良性循環、帶來持續的行業增長。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國服裝零售行業市場發展調研及未來前景規劃報告

《2026-2032年中國服裝零售行業市場發展調研及未來前景規劃報告》共九章,包含中國服裝零售行業業態模式創新與發展趨勢,國際服裝零售巨頭與國內標桿服企經營分析,中國服裝零售行業投資風險與投資機會分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國服裝零售行業政策匯總、零售額、競爭格局及發展趨勢研判:1-8月限額以上單位服裝類商品零售額達6544.6億元,電商成為服裝零售主要銷售渠道[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020年中國服裝零售市場發展概況及發展趨勢分析[圖]](http://img.chyxx.com/2021/06/20210618131627.jpg?x-oss-process=style/w320)