一、我國胰島素市場依然處于高景氣階段

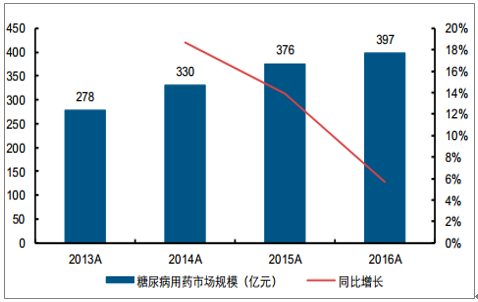

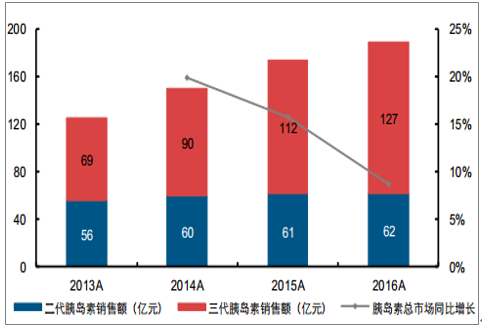

我國胰島素的銷售額不斷提升, 復合增速顯著高于糖尿病用藥增速。 根據數據顯示, 2016 年我國糖尿病市場規模為 397億元,同比增長 5.68%, 2013-2016 年復合增速為 12.65%。而2016年我國胰島素市場規模為 189億元,同比增長 8.68%,2013-2016年復合增速為 14.67%。由此可見,我國胰島素市場正處于快速增長期,整體復合增速已超過行業水平。長期來看,我國胰島素市場仍將持續成長。

2013-2016年我國糖尿病市場規模復合增速為12.65%

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國胰島素市場深度分析與投資前景咨詢報告》

2013-2016年我國胰島素市場規模復合增速為14.67%

數據來源:公開資料整理

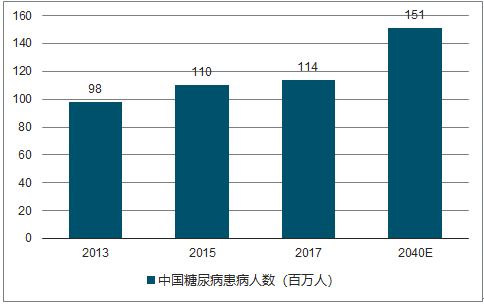

驅動因素一:糖尿病患病人數持續增加

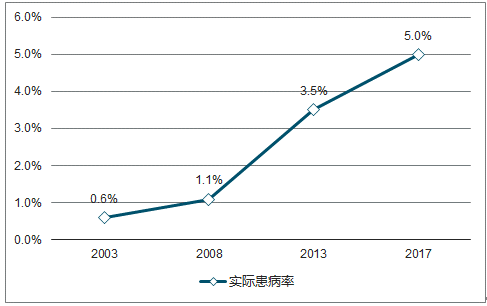

據統計,我國糖尿病患者數量(20-79 歲)由2015年的 1.10 億人增長至2017 年的 1.14 億人。據2017年國家衛生統計年鑒顯示,國內糖尿病患病率由2008年的 1.1%增長至 2013 年的 3.5%。據此保守估計,2017 年我國糖尿病患病率約為 5%左右。

2017年我國糖尿病患者數量(20-79 歲)增至1.14億人

數據來源:公開資料整理

我國糖尿病患病率不斷提升

數據來源:公開資料整理

驅動因素二: 胰島素使用率提高

我國胰島素使用率較低。根據統計,1997 年-2011 年美國糖尿病患者胰島素使用率在 35.8%-46.1%之間,而根據《第五次國家衛生服務調查分析報告 2013》,在調查的糖尿病患者中,75.5%的患者是口服使用降糖藥物,15.0%使用注射降糖藥物,另有 9.5%則兩者都用。據此粗略估計,我國胰島素使用率僅 24.5%,遠低于美國胰島素使用率。

我國調查15歲及以上糖尿病患者服藥方式

服藥方式 | 合計 | 城市 | 農村 |

口服 | 75.5% | 72.6% | 82.4% |

注射 | 15% | 16.4% | 11.8% |

口服+注射 | 9.5% | 11.1% | 5.8% |

數據來源:公開資料整理

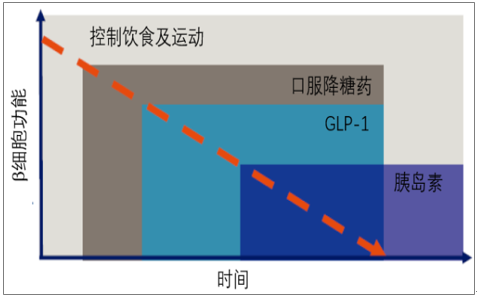

使用胰島素群體的數量具有累加效應。胰島素是糖尿病患者用藥的最后一道防線。晚期糖尿病患者隨著胰島β細胞受損和胰島素抵抗,往往面臨口服藥失效的問題,必須依賴胰島素注射,故使用胰島素人群具有明顯的累加效應。

胰島素是糖尿病的終極治療方式

數據來源:公開資料整理

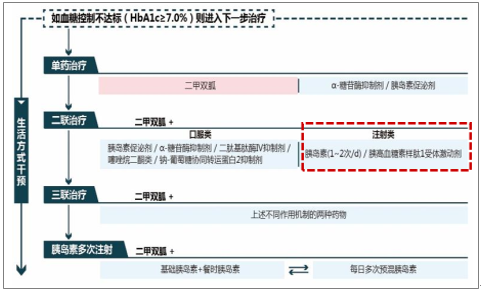

糖尿病治療理念的轉變將加速胰島素放量。 2018 年 1 月發布的《中國 2 型糖尿病預防指南(2017 年版)》首次將胰島素治療方案前置到二聯治療。主要是由于 2 型糖尿病患者在確診初期尚有部分胰島β細胞分泌功能正常,早期應用胰島素可以糾正內源性胰島素絕對或相對不足,更好地控制血糖并降低高血糖對胰島β細胞及其他器官的毒性,改善生理胰島素分泌功能及周圍組織胰島素敏感性,同時減少或延緩各類糖尿病并發癥的發生。

2017年糖尿病預防指南指導用藥

數據來源:公開資料整理

驅動因素三:人均胰島素使用量提升

我國胰島素使用起步較晚,人均使用量明顯不足。由于我國胰島素的推廣普及較晚,大眾對基礎胰島素使用認識不足, 造成我國糖尿病患者基礎胰島素使用起步較晚、劑量低于指南建議、劑量調整不積極,嚴重影響著糖尿病患者的空腹血糖。

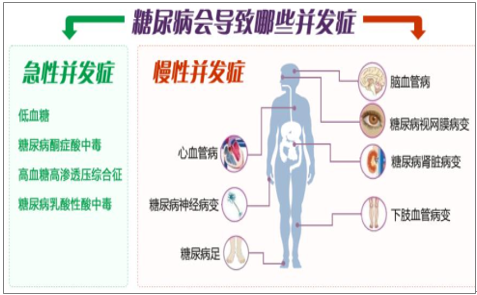

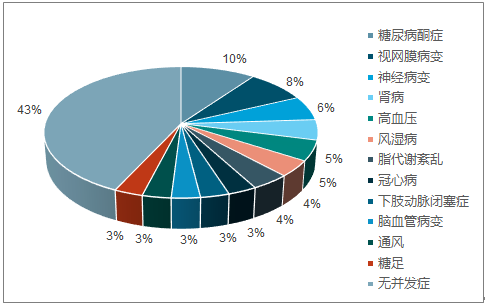

人均胰島素使用不足造成我國糖尿病并發癥發病率較高。根據糖尿病發病風險評估數據, 在已確診糖尿病患者中, 有并發癥的患者占比高達 57%。其中比例最高的是糖尿病酮癥,占比為 9.69%; 其次是糖尿病視網膜病變,占比為 7.9%。

糖尿病并發癥示意圖

數據來源:公開資料整理

已確診糖尿病患者并發癥統計

數據來源:公開資料整理

二、我國胰島素市場靜態看仍存在巨大增長市場

根據測算,我國胰島素市場規模接近 700 億元; 數據顯示,2017年我國胰島素實際銷售額超 200 億元。行業潛在銷售空間巨大。

我國胰島素市場測算

- | I型糖尿病 | II型糖尿病 | 妊娠糖尿病及其他 |

- | 5% | 95% | 5% |

人數(萬人) | 570 | 10830 | 570 |

診療率 | 45% | 45% | 70% |

胰島素滲透率 | 100% | 35% | 50% |

胰島素使用人數 | - | 2162 | - |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國胰島素行業競爭格局分析及投資發展研究報告

《2026-2032年中國胰島素行業競爭格局分析及投資發展研究報告》共十七章,包含胰島素行業投資環境分析,胰島素行業投資機會與風險,胰島素行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國胰島素行業全景速覽:未來長效胰島素市場份額不斷提高[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)