影視劇內容推薦的邏輯鏈條主要基于視頻平臺價值的變遷。基于視頻的付費邏輯,頭部劇量價齊升支撐我們推薦頭部影視劇公司,但考慮到平臺的長遠發展和盈虧平衡,看好網絡自制劇市場作為關鍵增量的前景。這一領域我們看好頭部內容(超級大劇)生產商: 華策影視、慈文傳媒;看好平臺自制劇(類型化劇集、自制綜藝)生產平臺:愛奇藝、快樂購。此外,值得關注的是,老牌影視公司是否在 2018 年在自制劇領域擁有平移優勢尚且值得驗證。

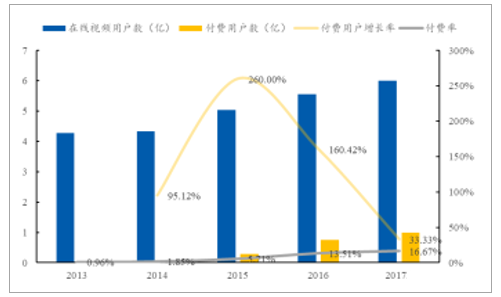

我國在線視頻收入結構一般包括付費收入和廣告收入,其中視頻付費市場處于高速發展期, 2016 年我國付費視頻市場規模突破 100 億,疊加 MAU 漲價預期,我國付費收入規模仍將持續擴大,預計 17 付費收入規模達到 30%的視頻市場收入規模占比,而在線視頻廣告收入規模占比將下降,付費收入和廣告收入規模保持 5:5 的分配比例。從付費率角度看, 2016 年我國在線視頻付費用戶 7500 萬,同比增加 160%, 2016年我國視頻付費率為 14%,美國互聯網視頻付費率 53%,中國視頻付費率仍存在較大上行空間,因而我們認為視頻付費規模仍將持續擴大。

中國視頻付費收入占比有望維持 30%-50%

資料來源:公開資料整理

中國在線視頻付費用戶復合增長率達 107%

資料來源:公開資料整理

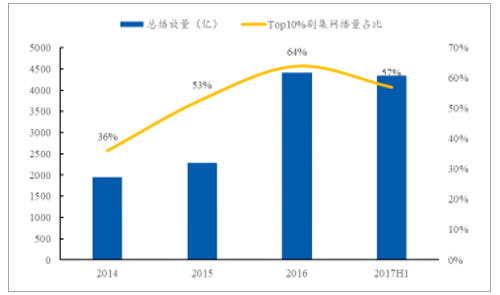

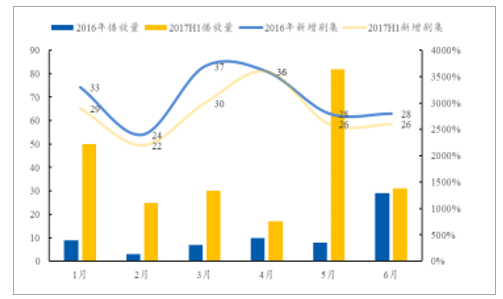

頭部精品劇拉新效果顯著,是付費的核心驅動力。 全網劇產量與網播量攀升的同時,Top10%網播量在總網播量中的占比亦顯著增加。我們發現劇集市場精品化趨勢與二八效應愈加凸顯, 2016 年 TOP10%劇集播放量占全網劇播放量為 64%,較 2014 年增加 18pct, 2017 年上半年 TOP10%劇集播放量為 4350 億,占比 57%,預計全年占比至少 70%。此外,我們看到 2017 年 1-4 月新增網劇播放量基本成型持續下降的態勢,但 5 月陡然暴增,新增網劇不是最多,即 5 月份上線的爆款單劇對播放量做出較大貢獻是主要原因。

我國 TOP10%影視劇播放量及占比

資料來源:公開資料整理

2016-2017 年上半年劇集播放量和新增劇集

資料來源:公開資料整理

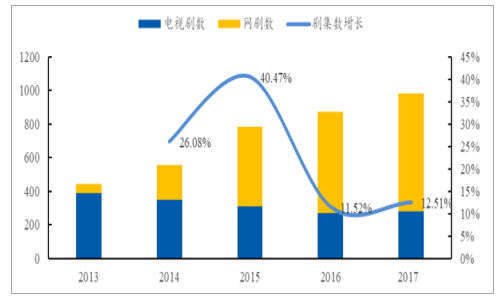

一方面是視頻網站對頭部內容爭奪,無形中抬高了頭部版權劇集的價格,另一方面,劇集本身制作成本也水漲船高,從而看到影視劇市場上出現劇集量價齊升的現象。從量上看, 2016 年劇集上線數量 871 部,同比增長 11.52%,網劇上線數量逐年增長,由 2013 年 11%的占比提升至 2016 年的 69%,預計 2017 年共上線劇集 980 部,同比增長 12.51%,預計網劇上線數量占比達到 71.42%。

2013-2016 年劇集上線數量變化

資料來源:公開資料整理

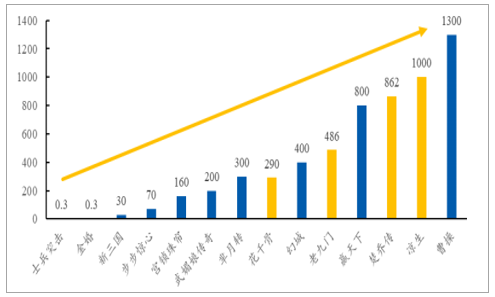

從價格上看, 2017 年頭部精品劇網絡端價格再創新高。 2017 年慈文傳媒主控的《涼生,可不可以不憂傷》網絡端價格 1000 萬元,是 2006 年劇集網絡端價格的 3000多倍,而我們認為,頭部精品劇價格仍然沒有觸及天花板,主要原因是精品劇市場仍然供不應求,如若按照頭部版權價格每年 40%的增速, 2020 年,精品頭部劇單集價格有望接近 2700 萬。

2006-2018E 頭部版權劇價格

資料來源:公開資料整理

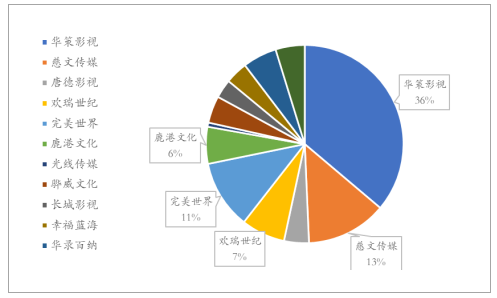

內容端資本證券化程度漸高。 在 A 股影視劇上市公司中, Top5 占有率 73%,其中華策影視營收占比 36%,在內容市場份額體量上占有相對優勢,工業化生產體系初見成效,第二梯隊慈文傳媒、唐德影視等核心資源在于綁定優質人才,完美世界以游戲為主營,影視劇業務異軍突起。老牌頭部內容公司也紛紛入局與平臺端的合作中, 2017 年底多家老牌公司試水網絡自制劇,入局者漸多,競爭激烈。華誼兄弟首次試水純網劇,電視劇 70%在視頻平臺,對標美劇;歡瑞世紀與 HBO 合作,推全網迷你劇,嘗試全球同步單片付費;驊威文化定增 12 億, 1/3 用于網絡劇,總投入網絡劇 6 億。老牌影視公司試水網絡自制,尚未有內容向平臺端的延展。我們認為主要原因在于中國的頭部內容制作公司集中度不高,與北美六大實力懸殊太大不足以平臺化。

頭部影視劇公司市場份額占比

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國影視劇行業發展現狀分析及市場前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國影視劇行業市場全景調研及發展趨向研判報告

《2024-2030年中國影視劇行業市場全景調研及發展趨向研判報告》共十三章,包含影視劇行業重點企業分析,中國影視劇產業的前景及趨勢預測,2019-2023年影視劇產業政策監管環境分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)