玻璃制造行業屬于純粹的中游加工制造業,由于玻璃原片高度同質化,企業的盈利取決于自身加工成本與行業邊際成本的差額,燃料成本是造成企業間相對盈利的核心變量。

環保要求趨嚴下,燃料造成的成本差異在逐步縮小,玻璃行業成本曲線趨向平坦化,原片企業盈利能力差距逐步縮小,同質化進一步加強。

按照8年的玻璃產線設計年限,2018年起玻璃行業將進入較長時間的冷修高峰期。玻璃行業的冷修成本非常高昂,主要是耐火材料需要大量更換、復產時烤窯的燃料成本以及冷修的時間成本,一般在4000萬-6000萬。而隨著耐火材料的漲價,復產成本也水漲船高。

玻璃的80%需求來自地產,我們認為今年房地產低庫存下對于投資端有較強的支撐,若剔除價格的因素偏平,這一點也可以從房地產新開工增速的韌性上看到。

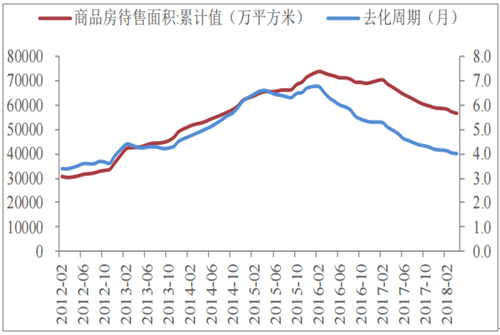

狹義房地產庫存降至過去4年低位

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國玻璃行業市場行情動態及未來發展趨勢報告》

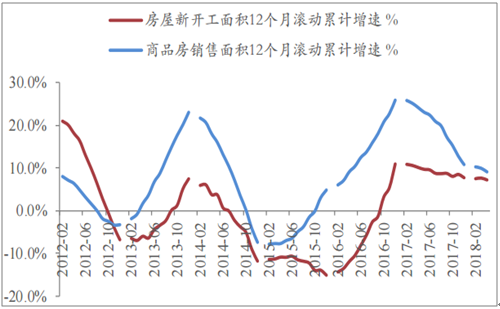

銷售增速持續高于新開工體現去庫

數據來源:公開資料整理

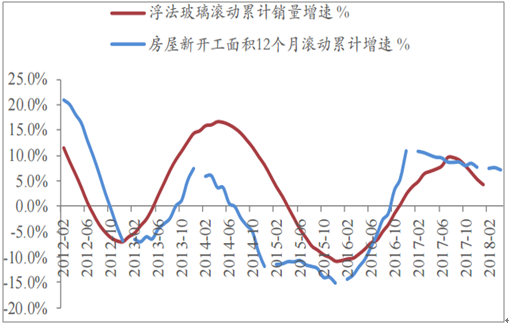

玻璃銷量約滯后地產新開工6~8個月

數據來源:公開資料整理

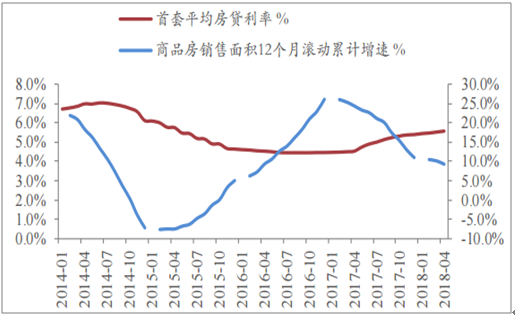

房地產銷售與貸款利率負相關

數據來源:公開資料整理

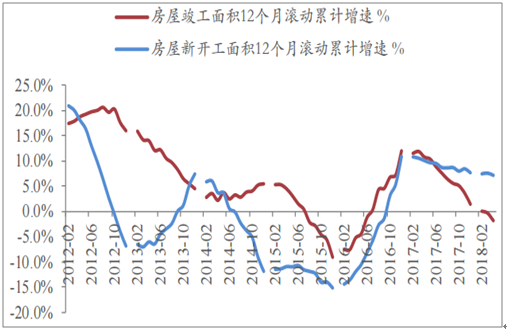

玻璃需求的另一個上行的可能性來自新開工-竣工剪刀差的修復。過去一年以來,竣工增速持續低于新開工增速,且剪刀差不斷加大,這可能是由于銷售端增速下降、房企資金鏈緊張、施工約束較多等因素,使得工期進度緩慢,后續剪刀差若出現修復則需求端可能會超預期。

新開工和竣工剪刀差將修復

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國LOW-E玻璃行業市場動態分析及發展前景研判報告

《2026-2032年中國LOW-E玻璃行業市場動態分析及發展前景研判報告》共九章,包含中國LOW-E玻璃行業優勢企業競爭性財務數據分析,2026-2032年中國LOW-E玻璃行業發展趨勢預測分析,2026-2032年中國低輻射玻璃行業投資機會及風險規避指引等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢