一、第四次嬰兒潮來臨,母嬰消費市場景氣度高

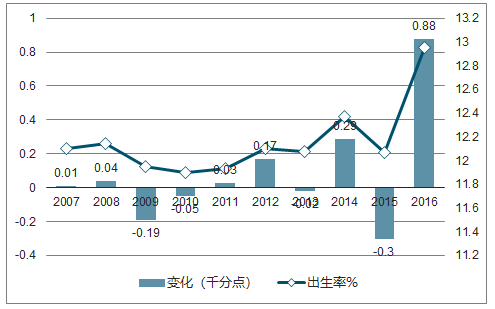

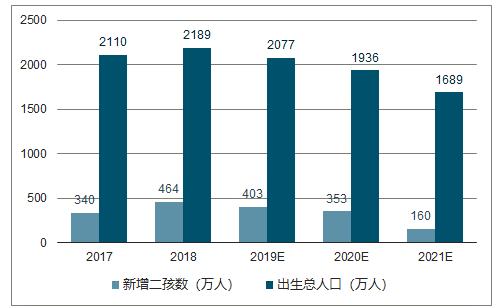

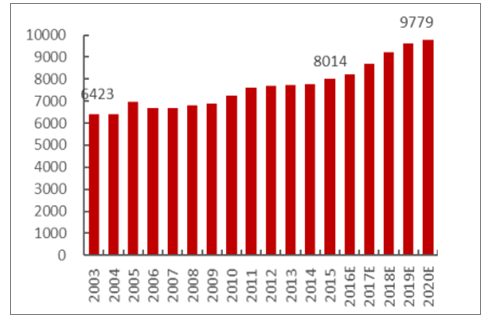

我國正式進入“第四次嬰兒潮”,出生率連續創新高。建國至今的三次“嬰兒潮” 分別出現于 1949~1955年(建國初期)、1962~1970年(三年自然災害結束)、1985~1997年(改革開放),每次嬰兒潮期間出生人口均超過2000萬人/年。 第三次嬰兒潮出生的人群正處于20~35歲的生育旺盛期。2014 年出生率12.4‰創新高,“全面二孩”政策出臺后 2016年出生率12.96‰再創新高,標志著我國“第四次嬰兒潮”正式拉開序幕。預計2017-2021年每年新增人口數將分別達到2110萬、2189萬、 2077萬、1936萬、1689萬,其中預計二孩為 340萬、464萬、 403萬、353萬、160萬。2015 年底我國 0-4 歲人口數為8014 萬人,預測2020年將達到9800萬。

二胎政策開放后出生率及變化

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國母嬰行業發展現狀分析及市場前景預測報告》

新增二孩數量預測

數據來源:公開資料整理

全國 0-4 歲人口數量及預測(萬人)

數據來源:公開資料整理

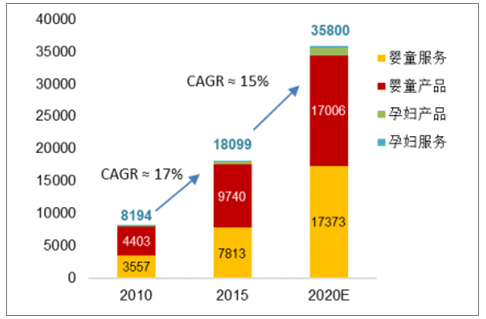

在二胎政策放開、消費升級的雙重需求因素驅動下,預計母嬰童消費行業將長期保持景氣的增長態勢。預計中國母嬰童消費行業的市場規模將在2020 年達到3.6萬億,其中商品、服務各占一半。預計未來 5 年,商品銷售市場 CAGR≈12%,而服務相關的市場增長更快,預計未來5年CAGR≈17%。

母嬰童服務產業中,教育、娛樂的市場規模最大。預計到 2020年兒童早教、兒童娛樂、金融、麗人、醫療的市場規模分別達到6081億、4517億、3475億、2085億、1042億。

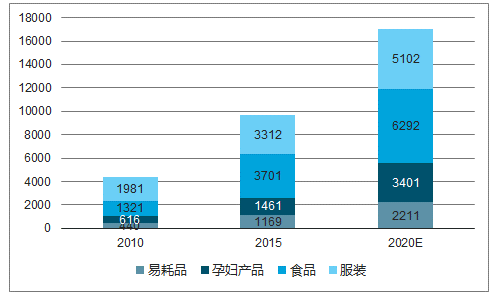

母嬰童消費品品市場中,各品類結構較為穩定。預計到 2020年, 食品的市場規模 3701 億(占比 39%)、服裝 3312 億(占比 34%)、易耗品 1169 億(占比 12%)、孕婦用品 1461 億(占比 15%)。 在消費升級的驅動下,母嬰童商品消費呈現出高價化、高端化的趨勢,尤其是在奶粉近幾年類海外進口的有機配方奶粉增長極為強勁,品牌都在大力推出高端線。“量價齊升”的趨勢使母嬰消費品行業、母嬰零售行業都將在未來 5 年保持景氣的增長態勢。

中國母嬰行業市場規模(億元)

數據來源:公開資料整理

嬰童用品市場規模(億元)

數據來源:公開資料整理

母嬰服務市場規模(億元)

數據來源:公開資料整理

二、購物中心供給過剩,母嬰店成為商業地產所青睞的稀缺優質業態

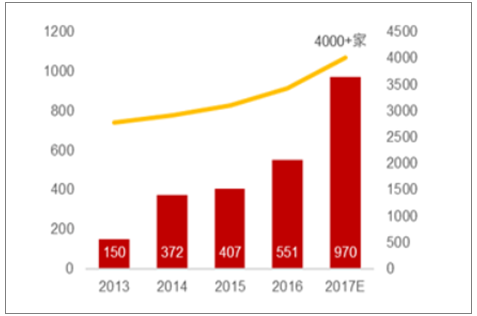

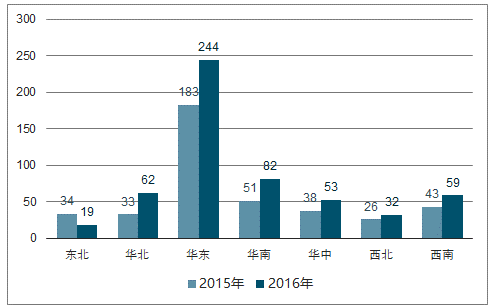

新增商業地產尤其集中在經濟發達的華東、華南地區。在2015-2016 兩年期間,華東新開購物中心 427 個,華南地區新開 133個。意味著這兩個區域的購物中心競爭愈發白熱化,客流量被稀釋。購物中心需要招募優質的商業品牌入駐以保證客流量。這就意味著華東、華南的商業地產已經從賣方切換為買方市場——過去購物中心強勢,品牌入駐門檻高、購物中心收取的扣點率或租金也較高;而現階段優勢商業品牌則更強勢,具備引流能力的優質商業品牌所取得的門店位置、聯營扣點率、租金費用也會較為優惠。

全國新增購物中心數量

數據來源:公開資料整理

新增購物中心集中在華東華南

數據來源:公開資料整理

三、母嬰電商快速發展,但線下零售仍將占據主流的渠道地位,直營零售商更具長期發展潛力

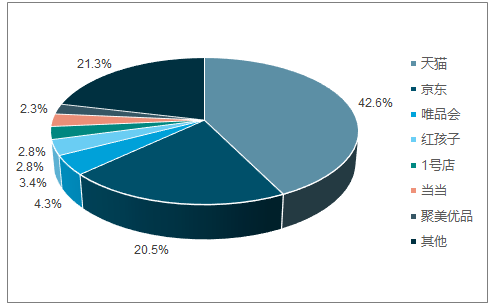

母嬰童消費品的電商滲透率預計將在2020年將達到 40%。母嬰電商主要包括平臺、垂直兩大類:平臺類包括天貓、京東、唯品會、網易考拉、小紅書等,垂直電商的代表企業包括①社交或論壇起家,隨后將用戶導入購物平臺的美囤媽媽(寶寶樹旗下電商);②主打跨境海淘或者正品特賣,例如貝貝網、蜜芽等。之類垂直母嬰電商目前主要在一二線城市發展較好。

母嬰童產品線上下占比

數據來源:公開資料整理

線上各渠道市場份額

數據來源:公開資料整理

B2C市場母嬰品類交易份額

數據來源:公開資料整理

四、上游品牌格局分散、消費頻次高,決定母嬰零售是一門好生意

屬性1:品類豐富,既有標品、非標品。

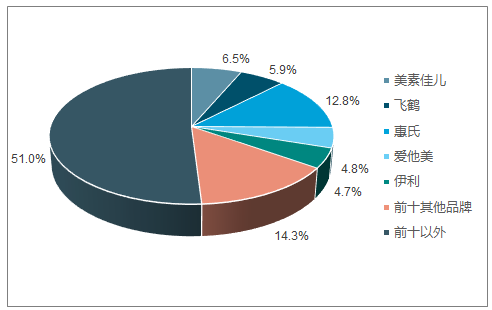

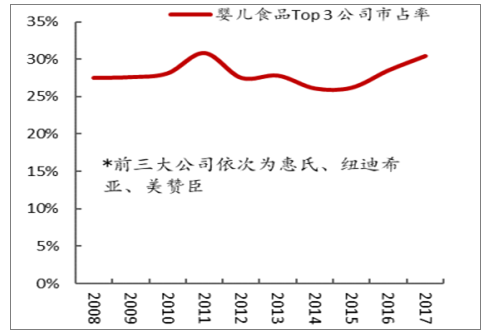

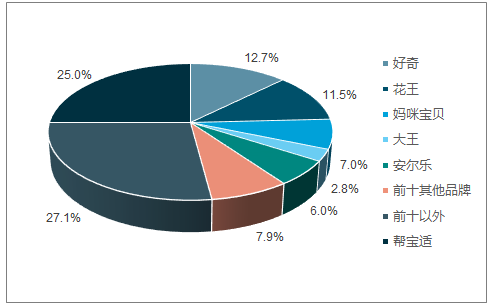

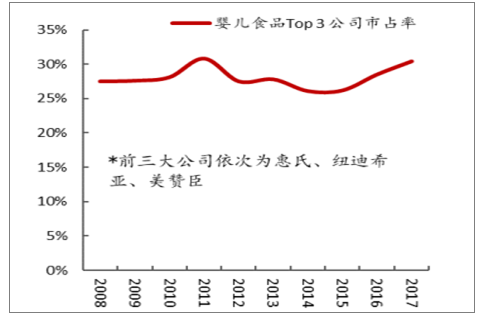

零售渠道同時經營標品(利潤率低、但是引流能力強)、非標品(利潤率高),從而實現合理利潤率。 標品主要為奶粉、紙尿褲,業內稱幾家強勢品牌為“8 大奶粉, 2 大紙尿褲”。 嬰童食品 Top 6 市占率 35%,頭部公司包括惠氏、紐迪希亞、美贊臣。紙尿褲 Top 3 品牌市占率為 50%,頭部品牌為幫寶適、好奇、花王、媽咪寶貝。 上述大品牌對渠道依賴小,返點率薄,經營標品主要為引流。 非標準品品類包括日用品(奶瓶、奶嘴、餐具)、棉紡品(童裝、孕裝等)、 輔食等。供應商格局非常分散, 品牌對渠道推廣引流依賴強,返點率高。 對于愛嬰室來說,未來供應商的廣告、管理服務收入仍然大有提升空間。

嬰童食品品牌高度分散

數據來源:公開資料整理

嬰童食品前三大公司市占率較穩定

數據來源:公開資料整理

紙尿褲市場格局

數據來源:公開資料整理

紙尿褲品牌市占率略有分散趨勢

數據來源:公開資料整理

屬性2:大多數商品周轉較快,復購頻次高,容易建立消費黏性和競爭護城河

經營高頻消費品的零售企業,更容易在發展過程中建立自身的競爭護城河。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國城市軌道交通車輛行業產業鏈圖譜、保有量、中標情況、競爭格局及未來競爭趨勢分析:中車長客龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國沼氣發電行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:受國家垃圾零填埋政策影響,企業業績承壓[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國鎂合金行業產業鏈、產量、價格、重點企業及發展趨勢分析:多重驅動加速鎂合金規模化轉型,良性循環夯實產業強國基礎[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)