一、下游需求端消費升級,錦綸產業穩步回暖

1、未來錦綸將逐漸替代滌綸成為消費優選

錦綸是一種用途廣泛的化學纖維,學名為聚酰胺,俗稱尼龍。其最突出的優點是耐磨性高于其他所有纖維,比棉花耐磨性高10倍,比羊毛高20倍;錦綸還具有吸濕性能良好、重量較輕、染色性好、柔軟等優點,用錦綸制作的服裝穿著舒適靚麗,在民用紡織品的高端領域具有競爭優勢。常見的化纖材料中,滌綸是與錦綸性質相近的材料,具有價格較低、挺括不易皺的優點。但相較于錦綸,滌綸纖維仿制而成的面料較為粗糙、上色較為暗淡。

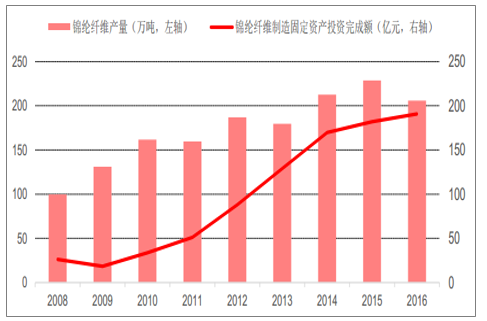

隨著消費升級和供給側結構性改革的推進,錦綸行業的運行狀況持續向好,2008年至 2016 年期間錦綸纖維產量從 99.6萬噸上升到 205.9萬噸,復合年化增長率達 9.5%;相應的,錦綸產業擴產和升級改造需求強勁,2008年至2016 年間錦綸纖維制造相關的固定資產投資完成額由26.3億元上升至190.8億元,復合年化增長率達 28.1%。

錦綸產量與相應的固定資產投資完成額逐年上升

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國錦綸行業競爭現狀及投資戰略研究報告》

從供給端來看,我國化纖行業已經對市場上的消費升級做出了反應:從增長趨勢來看, 2015 年 9 月至 2017年 5 月期間,錦綸產量占比呈穩定上升的狀態,滌綸產量占比呈波動下降的狀態;相應的,錦綸占化纖產量的比重由 5.9%上升到了 6.9%。相信隨著改善性消費需求的持續增長,和下游紡織企業的技術革新,未來錦綸大概率將在更多的民用服裝領域替代滌綸,最終進一步拉動錦綸行業發展,三聯虹普作為行業內的龍頭技術服務提供商將直接受益。

錦綸占我國化纖產量比重逐步上升

數據來源:公開資料整理

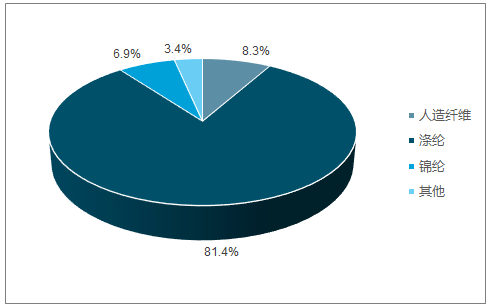

2017年5月中國化纖產量結構

數據來源:公開資料整理

2、行業下游維持高景氣度,帶動產能釋放

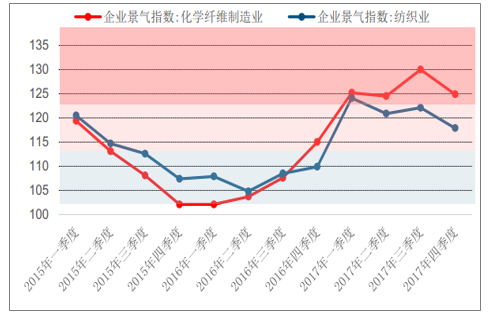

錦綸產業的下游為化纖制造及紡織企業,從 2016 年開始,化纖紡織行業景氣度迎來拐點開始大幅度提升,雖然 2017 年四季度企業景氣指數相較于 2017 年第三季度有小幅下降,但是仍在較為景氣區間,反映了企業對于化纖紡織行業的樂觀預期,下游預期的持續樂觀向好有望維持整個錦綸行業的長期景氣。

2015 - 2017年化纖制造及紡織業景氣指數

數據來源:公開資料整理

二、上游供給端原材料價格下降

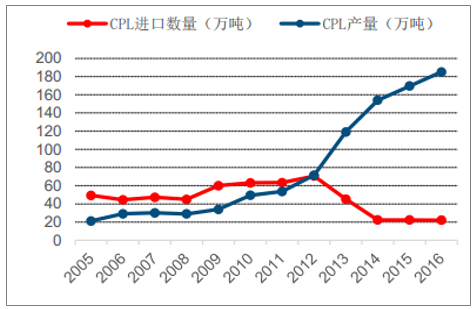

己內酰胺(簡稱 CPL)是錦綸生產中所需要的主要原材料,過去己內酰胺依賴進口,成本較高影響了下游錦綸產能的釋放。發改委在《產業結構調整指導目錄》(2005 年)中將大型己內酰胺生產技術開發和成套設備制造列為鼓勵發展產業。我國在 2003 年至 2008 年、 2010 年和 2011 年分別啟動了三次針對進口己內酰胺的反傾銷制裁措施,以鼓勵國內己內酰胺生產。隨著國內己內酰胺供給側結構性改革的推進和產能的上升, 2012 年我國迎來了己內酰胺產能的爆發式增長,對進口己內酰胺的依賴性大幅度降低: 2012 年至 2016 年期間,國內自主己內酰胺產能大幅度提升 160.5%,年復合增長率 12%;對應的,己內酰胺價格由 664.32 萬元/噸下降至 276.05萬元/噸。

2005–2016年己內酰胺進口數量與國內產能

數據來源:公開資料整理

2005–2016年己內酰胺價格

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國錦綸行業市場行情監測及前景戰略研判報告

《2026-2032年中國錦綸行業市場行情監測及前景戰略研判報告》共十章,包含2026-2032年中國錦綸行業市場發展預測,2026-2032年中國錦綸行業市場投資機會與風險,中國錦綸產業市場競爭策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢