瓶頸一:單品類消費量有限,規模經濟缺乏基礎;

1、連續高溫生產,存理論上規模效應

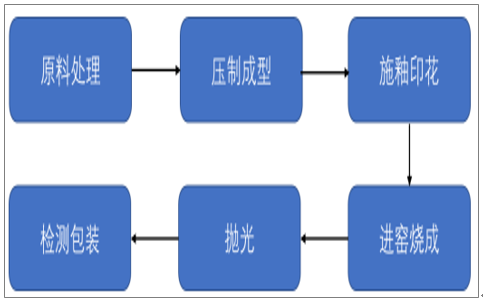

瓷磚符合連續高溫生產的特性,以目前主流的拋釉磚為例,整個生產流程按大類可劃分為原料配置與處理、壓制成型、施釉印花、一次燒成(部分需要再次施釉印花后二次燒成)、拋光等;在燒成環節,磚坯需要進入溫度在 1000~1300 度的輥道窯高溫燒成帶里進行強化, 停開機損耗大,全年需保持連續運轉;

瓷磚制造主要流程圖

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國建筑陶瓷市場深度評估與投資戰略研究報告》

2、瓷磚非標且品類眾多,規模反而成為掣肘

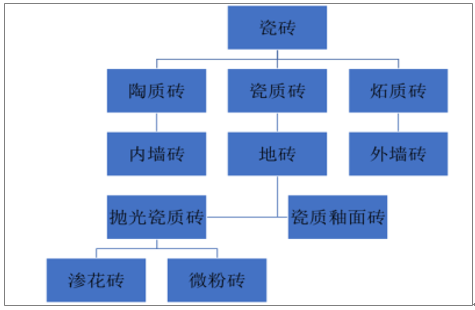

瓷磚是非標品,不同品種和規格的生產無法切換。

瓷磚非標且分類眾多

數據來源:公開資料整理

瓶頸二:產品服務同質化

產品同質化嚴重。目前大部分瓷磚在物理性能上都可以滿足國標規定,在強度、耐磨性等關鍵指標上差異化較小,并且鋪貼完后基本沒有質量問題,消費者一般通過比較花色、規格等進行挑選,認知度較低。企業研發專注于花色、規格和設計,然而由于壁壘較低,眾多的中小企業容易模仿,導致產品的同質化較為嚴重;

服務無差別。一般的瓷磚經銷商或直營店提供的服務包括 3 個流程:根據設計風格選購種類,店內出具鋪貼效果圖,付款后提供室內送貨。由于產品本身很難出現質量問題,行業普遍沒有售后服務, 且鋪貼環節不涉及(客戶的裝修公司負責), 整體上服務環節痛點較少,無明顯差異;

瓷磚銷售服務流程較為簡單

數據來源:公開資料整理

判斷一:多品牌戰略和兼并收購或是仍未來趨勢之一

戰線過長,多品牌戰略或不可或缺。由于陶瓷非標、品類眾多、同質化,對龍頭企業來說,品牌力是塑造是核心,而單一品牌覆蓋所有品類容易出現定位模糊;近年來專注于高檔裝修和大理石瓷磚定位的簡一牌獲得較大成功,簡一銷售規模超 10 億元而其投入到精準廣告的費用高達數億元;認為對于陶瓷龍頭來說,品牌定位聚焦細分大類或是塑造強品牌力的趨勢, 并且應清晰界定品牌的邊界避免出現歷史上曾出現過的不同品牌最終趨于同質化甚至互相競爭的局面。

判斷二:精裝房帶來行業的變革,重獲規模優勢

對于第二梯隊來說,精裝房或是未來兩三年迅速擴大體量的捷徑。瓷磚銷售模式以渠道經銷為主,典型的公司有東鵬瓷磚和馬可波羅等,而工程渠道中地產集采客戶采購集中(品種有限)、單體量較大,瓷磚的生產的規模優勢或得到發揮;

瓷磚制造行業的上下游示意圖

數據來源:公開資料整理

根據2017年商品房銷售面積 16.94億平方計算,目前精裝房瓷磚需求6.1億平,對應產值275億元。目前地產商集中度迅速提升, 前十大地產商里面除了前三家較高外,其他的如保利、中海等也迅速增加精裝比例,瓷磚精裝房直供迎來機遇。

精裝房直供的成本有望降低。大地產商集采的瓷磚品種一般局限在3-5種,而萬科、恒大、碧桂園每家每年瓷磚采購規模預計在2500-3000萬平方左右,企業可以轉換為單線日產量 1.5萬平或更大的寬體線生產,對比目前5000平~1萬平的單線日產量規模,單位成為有望顯著下降;

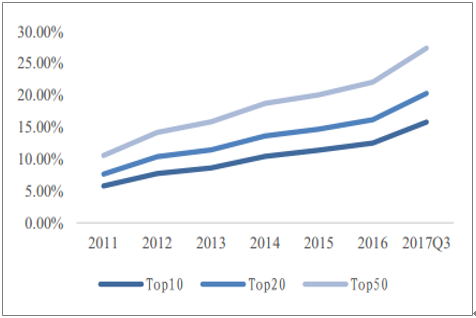

中國房地產企業銷售面積集中度提升

數據來源:公開資料整理

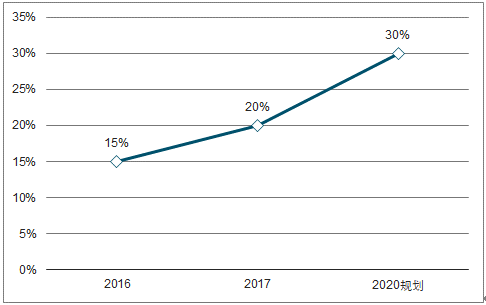

精裝修滲透率提升,逐漸成為趨勢

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國建筑陶瓷行業市場競爭態勢及發展前景研判報告

《2026-2032年中國建筑陶瓷行業市場競爭態勢及發展前景研判報告》共七章,包含中國建筑陶瓷產業鏈梳理及全景深度解析,中國建筑陶瓷產業鏈代表性企業發展布局案例研究,中國建筑陶瓷行業市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國建筑陶瓷行業產業鏈、發展歷程、發展現狀及趨勢研判:我國建筑陶瓷行業隨著產品品質的提升和品牌建設的推進,在歐美等高端市場的份額在逐步擴大 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)