光模塊是通過光電轉換,在發送端把電信號轉換成光信號,然后通過光纖傳送后,在接收端再將光信號轉換成電信號的作用,也就是任何一個光模塊都是有收發兩部分功能,做光電轉換和電光轉換,這樣在網絡的兩端設備上都離不開光模塊。一個典型的數據中心會在服務器、路由器、架頂交換機/葉片交換機和核心交換機/枝干交換機上使用光模塊,用途非常廣。根據預測,2019年數據中心光模塊銷量將超過5000萬只,對光模塊廠商是一個巨大的機遇。

光模塊主要原材料包括光芯片及組件、集成電路芯片及結構件等。其中光芯片及組件是最核心的原材料,成本占比超過50%,且越高速率光模塊,光芯片成本會越高。目前光芯片及其組件、集成電路芯片等核心零部件被美日幾家巨頭壟斷,電路板等基礎性原材料國內供應商比較多。

光模塊成本分拆

數據來源:公開資料整理

隨著全球數據量的增加,光模塊向著超高頻、超高速和超大容量發展。數據中心市場對于光模塊的需求始于2007年的谷歌對10GSFP+的采購,2012年市場開始供應40GQSFP+光模塊,2016年40G模塊需求達到頂峰,當年銷售超過300萬只,其中78%出給數據中心。2016年北美數據中心開始向100GQSFP28光模塊升級替換,2017年出貨量就達到300萬只。而2018年,主要數據中心運營商對100G光模塊的采購還將翻倍甚至達到2017年水平的3倍。出貨量增加一大推動力是光模塊廠商產能增加售價降低,更深層的原因則是包括亞馬遜、谷歌、微軟和BAT等互聯網巨頭的數據流量持續翻倍,對高速率光模塊的需求強勁,2018年也將是100G光模塊升級為400G之年。

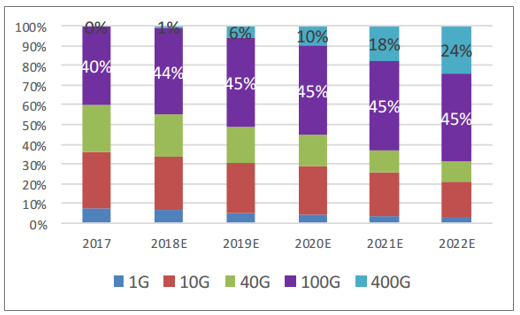

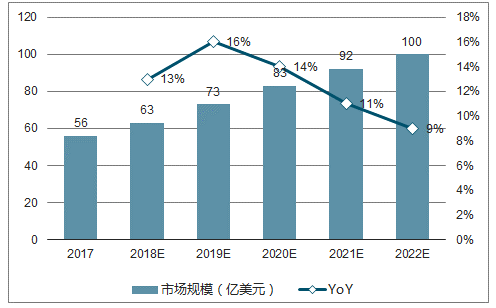

超大規模數據中心的建設熱潮將促進高速率光模塊滲透率,100G產品技術產線良率都較成熟,400G模塊一線廠商已量產,預計100G高速率光模塊市占率會由2017年的40%平穩升級到2022年的45%,400G高速率光模塊市占率將由2018年的1%快速增長到2022年的24%,看好有能力量產400G光模塊的廠商,如中際旭創和新易盛。數據中心光模塊的市場份額也將由2017年56億美元增長到2022年的100億美元,復合增長率為12.3%,其中2019年將迎來最大同比增長率,這得益于400G模塊的滲透率提高及單價優勢。

數據中心光模塊各品種占有率趨勢

數據來源:公開資料整理

數據中心光模塊市場份額預測

數據來源:公開資料整理

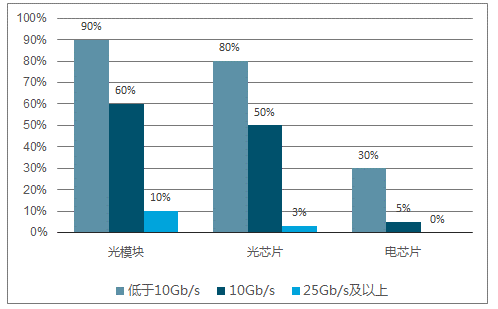

我國光通信器件市場規模在近幾年與全球保持同步增長趨勢,中國光通信器件市場約占全球25%-30%左右的市場份額。然而,國產光模塊還主要集中在產業鏈的低端和模塊組件部分,高端模塊市場和芯片市場涉足較少,增長空間很大。在上游光芯片和光器件領域,主要是美日企業壟斷,國產芯片集中在10G以下產品中;下游系統集成商我國優勢較大。

我國光模塊和光芯片在10G及以下占據了絕大部分份額,但在25G及以上明顯處于弱勢。目前全球一線光器件廠家均積極布局有源光芯片、器件與光模塊產品,并達到100G速率及以上水平,我國大部分廠商立足中低端產品,同質化競爭嚴重,盈利水平比較微薄,難以投入更多資金進行高端產品研發。對此,工信部提出調整產業結構,培育行業龍頭策略,目標是在2022年中低端光電子芯片國產化率超過60%,高端光電子芯片國產化率超過20%;有2-3家企業進入全球前十,1家進入前三。國家政策的扶持利好于國內光模塊行業一線企業,在融資渠道、稅收優惠、人才引進等諸多方面會給予便利,看好相關標的公司,如光模塊唯一全球前十的中際旭創;國內少數能量產100G/200G光模塊的新易盛。

2017年光模塊及芯片國產化率情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2023年中國光模塊行業深度調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國光模塊行業市場研究分析及前景戰略分析報告

《2026-2032年中國光模塊行業市場研究分析及前景戰略分析報告》共十三章,包含光模塊市場領先企業經營形勢分析,2026-2032年光模塊市場前景及趨勢預測,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢