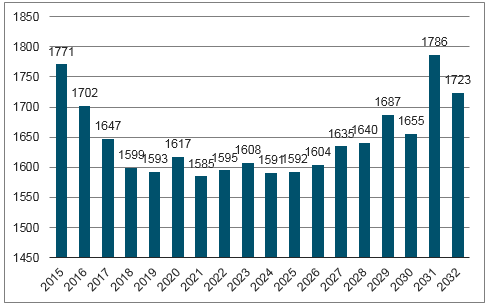

受到計劃生育政策影響,全國出生人口持續下降,這種趨勢一直保持到了新世紀初。但是在2006年后,出生人口的下行態勢卻不再明顯。在2015年實施全面二孩政策后,出生人口在2016年突破了1700萬人,這是自2002年來出生人口首次突破1700萬人。

全國出生人口(萬人)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國教育行業分析與投資決策咨詢報告》

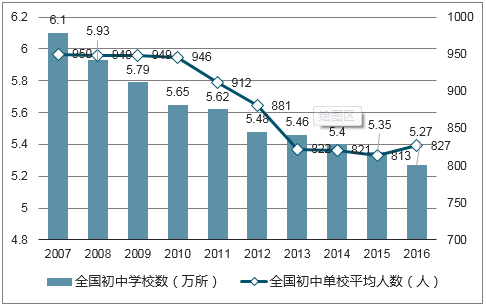

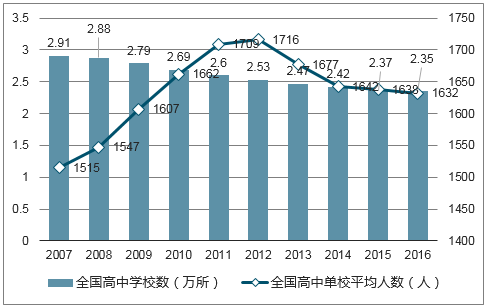

自2005年以來,全國的小學、初中和高中學校數量都呈現出了鮮明的單調遞減態勢。小學數量從2007年的32.0萬所下降至2016年的17.8萬所,年均下降1.58萬所;初中數量從2007年的6.10萬所下降至2016年的5.27萬所,年均下降922所;高中數量從2007年的2.91萬所下降至2016年的2.35萬所,年均下降622所。此前出生人口下降趨勢疊加財政因素的影響,在人口回暖期間全國小學、初中和高中的學校數量卻在持續下降。

用各階段學校每年的在校生人數除以對應階段的學校數,可以得到當年對應階段教育的單校平均人數。從全國層面看,普通小學單校平均人數一直呈逐年爬升趨勢,而初中、高中還沒有體現。這說明了出生人口絕對數回升的趨勢已經傳導到了小學教育階段,而由于存在延后時間差,這一趨勢暫時還不能第一時間影響到中學階段單校人數的顯著增加。因此,在出生人口絕對數回升的壓力擴散到各個學歷教育階段之前,為了避免單校平均人數可能出現的激增情況,影響未來學生的學習質量,擴大教育資源的供給是大概率事件。

全國小學學校數和單校平均人數

數據來源:公開資料整理

全國初中學校數和單校平均人數

數據來源:公開資料整理

全國高中學校數和單校平均人數

數據來源:公開資料整理

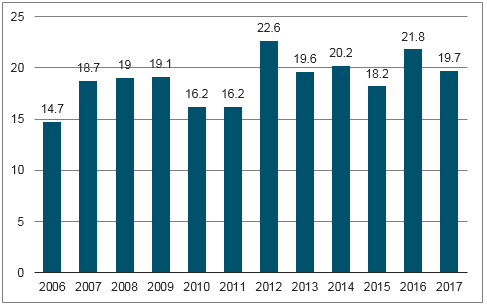

由于城市之間存在經濟水平、區位資源、戶籍福利等方面的差異,大城市對人口的虹吸效應顯著。在出生人口呈現回暖趨勢的同時,大城市的虹吸效應更助長了當地的人口壓力,進一步導致一線城市的出生人口增長大大超越全國。以上海為例,在80年代嬰兒潮的回聲潮與虹吸效應兩方面的影響下,上海新出生人口已從2000年的8.53萬人增長到2017年19.7萬人,2017年間增長幅度達到了驚人的132%。

上海市新出生人口數量(萬人)

數據來源:公開資料整理

更多的新生人口帶來了更加嚴峻的學校承載壓力,部分熱點地區感受尤為明顯。以京滬為例,兩地普通小學單校平均人數均呈明顯的上升趨勢。北京由于同時受小學生數快速上升和小學數下降影響,單校平均人數抬升得更為明顯,從2007年的540人/所上升至2016年的883人/所,年均增加38人/所。

在我國大城市小學學校數量供給不足的背景下,政策上依然對消除“大班額”提出了高要求。教育部長陳寶生在十三屆全國人大一次會議記者會上提出:大班額必須堅決予以解決克服,目標是2018年基本消除66人以上的超大班額,2020年基本消除大班額。由于單個學校的容量終究是有限的,單純依靠增加單校的班級數量可能很難解決“大班額”問題。為同時滿足近年來越來越多的入學適齡人口的需求,并減少“大班額”的存在,增加學校數量勢在必行。

在出生人口絕對數值回升的背景下,由于存在義務教育和適齡入學的要求,未來各個教育階段的學校將會依次承壓。全國范圍內,至2006年新生人口低潮過后,出生人口絕對數開始漸漸緩慢回升。假設新生人群全部在7歲開始上小學,出生人口數量開始逐步回升的新生兒群就會自2012年左右起進入小學,所以我們可以看到2012年以前小學入學人數逐年下降(因為2006年新生兒數步入底部以前出生人口一直在下降),而2012年以后入學人數則逐步上升。同理可得,假設新生人群全部在12歲上初中,2018年后初中入學適齡人口就會回升;15歲上高中,2021年之后高中入學適齡人口數量就會回升。自2012年以后,每年入學小學和中學之間人數的差距會越來越大,小學入學人數擴張對初中的影響在時間上會產生延遲,當這部分小學適齡人口成為初中適齡人口的時候,中學的容量就需要擴大。同理,每年入學中學和高中之間的差距會先縮小后擴大,因為初中適齡人口先上升導致初中畢業人數會反超高中人數,當這部分就讀初中的人進入高中的時候,高中的容量就需要擴大。

小學適齡人口

數據來源:公開資料整理

初中適齡人口

數據來源:公開資料整理

高中適齡人口

數據來源:公開資料整理

上海小學承載能力已現缺口,上海初中承載能力壓力或將于2018年顯著體現,民辦學校或將扮演重要角色。根據我們的測算,上海小學2016年承載約有5萬人的缺口,2020年承載缺口擴大到約10萬人;初中承載能力缺口或將于2018年開始顯現,至2020年承載能力缺口達到約18萬人。因此學校承載壓力目前已在上海明顯體現,預計未來4-5年內或在全國范圍內體現。教育資源緊缺帶來教育不可避免的激烈競爭,一定程度上形成“軍備競賽”,使得教育成為一種長期持續且穩定的剛性的消費升級。學歷學校擴建是大概率事件,而民辦教育,或在其中扮演重要角色,也有望得到政策方面的支持,學歷學校未來或存較大投資機會。

上海小學承載能力缺口預測,預計至2020年,約有10萬承載能力缺口

指標 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

普通小學學校數(所) | 757 | 764 | 753 | 754 | 754 | 754 | 754 |

上海戶籍適齡兒童(萬人) | 9.67 | 9.23 | 11.65 | 10.15 | 12.11 | 10.52 | 11.90 |

普通小學招生數(萬人) | 16.34 | 15.70 | 16.08 | 17.26 | 20.59 | 18.73 | 20.23 |

平均每所學校在校生人數(萬人) | 0.106 | 0.105 | 0.105 | 0.105 | 0.105 | 0.105 | 0.105 |

普通小學在校學生數(萬人) | 80.30 | 79.87 | 79.00 | 84.30 | 84.32 | 86.82 | 89.20 |

可承載人數(萬人) | - | - | - | 79.17 | 79.17 | 79.17 | 79.17 |

短缺=需求-供給(萬人) | - | - | - | 5.13 | 5.15 | 7.65 | 10.03 |

普通小學畢業生數(萬人) | 13.12 | 11.37 | 14.69 | 17.23 | 18.10 | 16.34 | 15.70 |

數據來源:公開資料整理

上海初中承載能力缺口預測,預計至2020年,約有18萬承載能力缺口

指標 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

初中學校數(所) | 522 | 537 | 545 | 540 | 540 | 540 | 540 |

540初中招生數(萬人) | 11.22 | 10.24 | 12.53 | 17.23 | 18.10 | 16.34 | 15.70 |

平均每所學校在校生人數(萬人) | 0.082 | 0.077 | 0.076 | 0.080 | 0.080 | 0.080 | 0.080 |

初中在校學生數(萬人) | 42.68 | 41.23 | 41.33 | 45.04 | 50.24 | 57.12 | 61.22 |

可承載人數(萬人) | - | - | - | 43.2 | 43.2 | 43.2 | 43.2 |

短缺=需求-供給(萬人) | - | - | - | 1.84 | 7.04 | 13.92 | 18.02 |

初中畢業生數(萬人) | 9.22 | 11.62 | 9.18 | 12.03 | 11.22 | 10.24 | 16.94 |

數據來源:公開資料整理

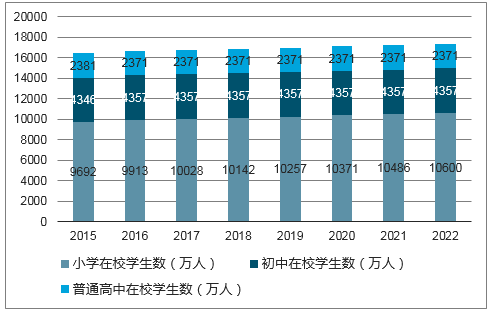

出生人口絕對數回升在未來將首先帶動小學在校人數,從而推動在校生規模的擴大。基礎教育階段(不包括幼兒園)總人數由2007年的18899萬人逐年遞減至2013年的16296萬人,隨后又出現平緩的上升趨勢,預計在未來受到出生人口絕對數回升影響仍將逐步增加。我們假設小學在校生規模呈現上升趨勢,初中高中暫時不變,(假設一)依次估算未來的民辦基礎教育階段在校生規模。

基礎教育階段各級在校生人數

數據來源:公開資料整理

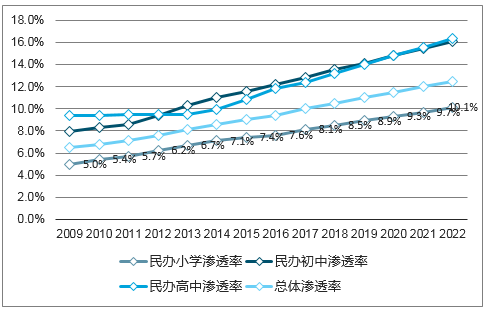

小學和初中的民辦滲透率自2007年以來都以近線性增長的方式提升,通過對數據的分析我們得出滲透率與時間之間線性回歸方程的確定系數均大于90%(小學滲透率回歸方程確定系數98%,初中滲透率回歸方程確定系數92%)。因此我們得出,至少在90%的情況下小學、初中民辦滲透率會隨著時間的推移而提高。基于以上結論,我們假設未來6年的民辦滲透率會保持線性遞增(假設二),依照歷史值進行線性回歸預測(確定系數均大于90%),得出在2017年至2022年間,民辦小學教育的滲透率會由8.1%提升至10.1%,提高2pct;民辦初中教育的民辦滲透率將會由12.8%提高到16.1%,提高3.3pct。

民辦普高階段,實際數據的增長率自2014年開始呈線性增長趨勢,預測2017-2022年民辦滲透率將會從12.4%提升至16.3%,提高3.9pct。

民辦基礎教育各階段滲透率

數據來源:公開資料整理

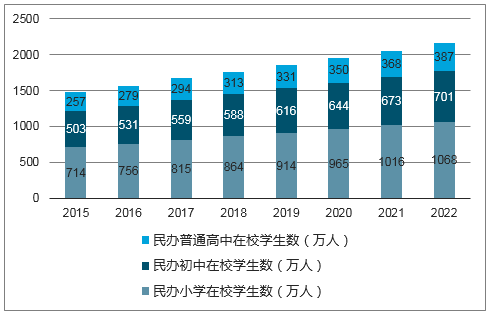

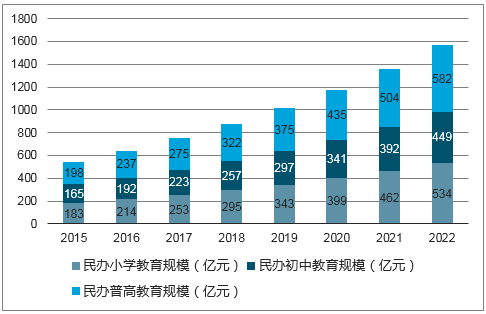

在未來在校生規模擴大與民辦滲透率提高的共同作用下,2022年各級基礎教育民辦學校預測在校生總數或將達到2157萬人。在假設未來6年各階段在校生人數不變的情況下,我們利用所推斷出的滲透率計算出各階段在校生人數。預計2017至2022年民辦小學在校生數由815萬人上升至1068萬人,增長31.0%;民辦初中在校人數由559萬人上升至701萬人,增長25.4%;民辦普高在校生數由294萬人上升至387萬人,增長31.6%;民辦基礎教育階段(不包括幼兒園)在校生數由1669萬人上升至2157萬人,增長29.2%。

各級基礎教育民辦學校預測在校生數

數據來源:公開資料整理

隨著國民經濟實力的提升,越來越多的家庭會考慮學校提供教育的質量。而一般來說優質民辦學校師生比低于公立學校,學校充足的資金量也可以用于配備更好的設施和更優質的教師。出于希望兒女接受更全面教育的考量,民辦學校成為很多家庭的選擇,而這些家庭也愿意為教育付出更高的價格。政策層面,于2017年9月1日生效的新《中華人民共和國民辦教育促進法》的鼓勵民辦學校自籌資金開辦學校的政策落實也將為民辦教育的發展帶來便利。

中小學學校資源激烈競爭的一大顯著表現就是名校的低報錄比。以上海為例,據資料顯示不少名校的錄取率均低于10%,2017年徐匯區盛大花園更是跌破5%,只有3%。

2017年上海市民辦小學錄取率

學校 | 錄取率 |

徐匯區逸夫小學 | 8% |

徐匯區盛大花園 | 3% |

閔行區七寶外國語小學 | 8.3% |

浦東新區上海市平和雙語學校 | 6.4% |

浦東新區福山正達外國語小學 | 8% |

靜安區上海靜安外國語小學 | 9% |

數據來源:公開資料整理

針對基礎教育階段校園教育資源的激烈競爭還表現在極難的入學題目(涉及方方面面,對父母也有要求)、火爆的報名排隊場景(通宵排隊)等現象上。為了能夠使得自己的子女獲得最優質的教育資源,家長付出極大的時間、精力以及經濟上的代價,入學競爭領域已由學生自身表現擴散到學生背景,包括成長家庭環境等。

民辦教育促進法修訂案中的針對民辦學校營利性確權的要求,很大程度上是準許部分學校迎來更為市場化的運作。對于存量學校資產來說,提價是其未來主要業績增量渠道。在試點基礎上非營利性民辦學校學歷教育收費也在有序放開,標志著整體民辦學校經營辦學的市場化逐漸推進。以目前基礎學歷教育階段激烈的入學競爭情況來看,教育服務提價空間較為明顯。從上海民辦學校學費的快速上漲中或可對中小學學校教育行業強賣方市場的景象略見一斑——根據測算,2017年已公布的上海民辦學校學費相對2016年平均漲幅約為29%。

民辦教育年生均費用有望進一步提升。根據報告,中國民辦基礎教育行業生均收入的變化在未來4年會維持在10%左右,我們假設生均收入的年均增速為10%(假設三)。我們基于之前的假設一、二、三,測算得到民辦教育市場規模。估計2015年民辦高中、初中和小學的生均學費分別為7719元,3289元以及2567元,根據10%的增長率,在未來6年內,民辦教育年生均費用小學有望升至5002元,初中有望升至6409元,高中有望升至15042元。

- | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

小學人數(萬人) | 10028 | 10142 | 10257 | 10371 | 10486 | 10600 |

小學民辦率 | 8.1% | 8.5% | 8.9% | 9.3% | 9.7% | 10.1% |

民辦小學人數(萬人) | 815 | 864 | 914 | 965 | 1016 | 1068 |

民辦小學生均收入(元) | 3106 | 3417 | 3758 | 4134 | 4548 | 5002 |

民辦小學規模(億元) | 253 | 295 | 343 | 399 | 462 | 534 |

初中人數(萬人) | 4357 | 4357 | 4357 | 4357 | 4357 | 4357 |

初中民辦率 | 12.8% | 13.5% | 14.1% | 14.8% | 15.34% | 16.1% |

民辦初中人數(萬人) | 559 | 588 | 616 | 644 | 673 | 701 |

民辦初中生均收入(元) | 3980 | 4378 | 4815 | 5297 | 5827 | 6409 |

民辦初中規模(億元) | 223 | 257 | 297 | 341 | 392 | 449 |

普高人數(萬人) | 2371 | 2371 | 2371 | 2371 | 2371 | 2371 |

普高民辦率 | 12.4% | 13.2% | 14.0% | 14.8% | 15.5% | 16.3% |

民辦普高人數(萬人) | 294 | 313 | 331 | 350 | 368 | 387 |

民辦普高生均收入(元) | 9340 | 10274 | 11301 | 12432 | 13675 | 15042 |

民辦普高規模(億元) | 275 | 322 | 375 | 435 | 504 | 582 |

民辦基礎教育總規模(億元) | 751 | 874 | 1015 | 1175 | 1358 | 1566 |

數據來源:公開資料整理

民辦基礎教育規模預測

數據來源:公開資料整理

結合生均費用和民辦學校在校生人數,我們可以得出各級教育規模,繼而得出教育總規模,估計在2017年,我國民辦基礎教育總規模(小學、初中和普高)可達751億元,隨后逐年攀升至2022年1566億。另外,基礎教育學校對牌照土地要求較高,是一個供給比需求更重要的市場,很多民辦學校的需求其實并沒有得到滿足。目前最大的民營教育集團如楓葉、博實樂等,營收市占率還不到2%(除了幼兒園的營收部分),民辦學校市場集中度處于較低階段,但是隨著民辦程度的加深,民辦教育的市占率有望提高。

相較于傳統學校,國際化學校的優勢逐漸顯現。國際化教育通常有三個特點——①重視雙語教學;②重視實踐活動;③重視多元化發展。國際學校可以讓孩子接觸國際化的教育,并提供留學服務,一定程度上規避中國升學考試的“獨木橋”式激烈競爭,近年來受到許多家長的青睞。

目前國內存在的主流國際學校主要可以分為三類——外籍國際學校、民辦國際學校、公立國際班。外籍國際學校最初始于解決外交人員子女上學問題,此后逐步擴展至在華外籍人員子女,此類學校多為外籍人員或機構設立,僅招收外籍人員子女。民辦國際學校一般為國內個人或機構設立,同時面向中國學生和外籍人員子女,學校采用中西合璧的雙語教學體系或者國外優秀的課程體系,意在解決國內有留學意向的學生的出國前期準備需求。公立國際班往往存在于成熟的高中學校中,班級規模也較小,往往采用中西合璧的教學方式,同時為學生提供優秀的國內課程和國外主流的課程體系,是眾多有出國需求的中國學生的選擇。

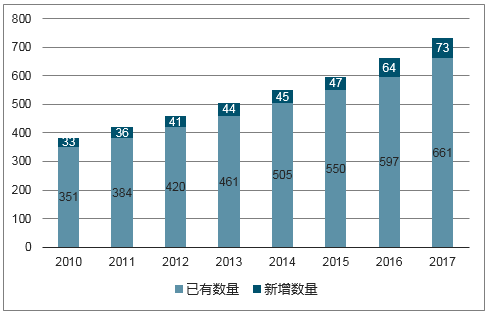

國際學校正處于黃金發展期,自2010年以來增速不斷提高。國際學校數量從2010年的384所增長到2017年的734所,年均增長50所。國際學校的增長速度也不斷提升,從2010年增加了33所一直提速到2017年增加了73所,或可體現國際教育行業正處于快速成長階段。

2010-2017年國際學校數量分布圖

數據來源:公開資料整理

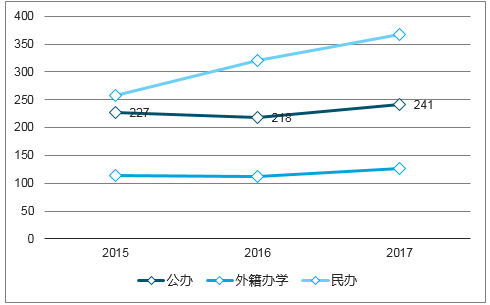

辦國際學校的發展創造了機會。2009-2017年間國內民辦國際學校保持了持續的高速增長,2016年民辦國際學校數量達344所,同比增長12.79%,增速創7年以來新高,這一方面得益于國內國際學校市場迎來的高速發展機遇,同時政策對公立國際班數量和招生規模的限制也給民辦國際學校帶來了更多機會。公立國際班往往存在于各地知名的重點高中,一般都需要較高的中考錄取分,政策對國際班數量和招生規模的限制更是進一步提高了公立國際班的錄取要求,導致日益增加的就讀國際學校需求轉移到民辦國際學校,為民辦國際學校提供了長期持續的驅動力。

2015-2017年三類學校分布走勢圖

數據來源:公開資料整理

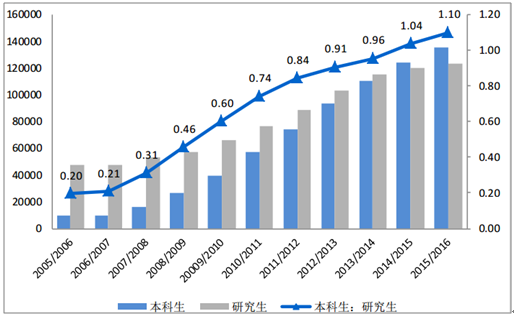

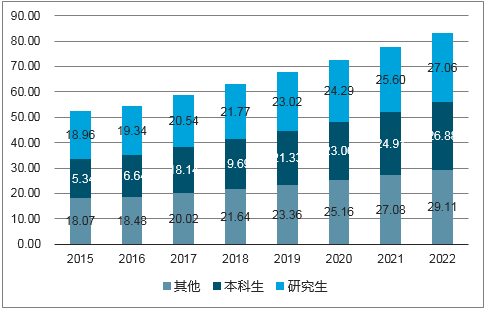

留學低齡化趨勢已定,在美攻讀本科留學生數量超越研究生。2016/2017學年,中國赴美攻讀本科的留學生數量達14.28萬人,2005/2006學年至2016/2017學年在美國攻讀本科學位人數CAGR達28.17%,整體人數實現快速增長;2016/2017學年,中國赴美攻讀研究生的留學生數量達到12.84萬人,2005/2006學年至2016/2017學年在美國攻讀碩士學位人數CAGR達9.44%。中國在美就讀本科階段的留學生人數與就讀研究生階段的學生人數的比值不斷上升,2014/2015學年中國赴美攻讀本科的留學生數量首次超過在美攻讀研究生學生數量,2016/2017學年,本科生和研究生人數比值進一步提高到1.11,越來越多的中國學生選擇在本科階段出國留學。

中國赴美留學就讀本科生人數超越研究生人數

數據來源:公開資料整理

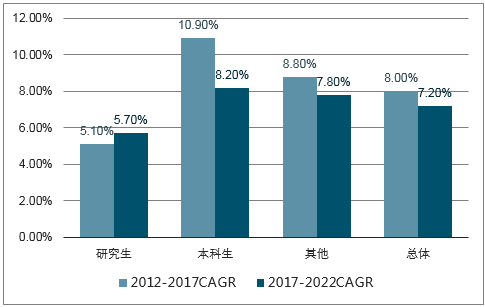

海外留學市場穩定成長,留學低齡化趨勢將會延續。根據報告,2017年到2022年中國出國留學人數的復合年均增長率約為7.2%,預計2022年將達到83.05萬人,其中本科生及其以下的留學生增速高于研究生,留學低齡化趨勢將會延續。

參與海外留學教育的中國學生數量(萬人)(2012-2022E)

數據來源:公開資料整理

數據來源:公開資料整理

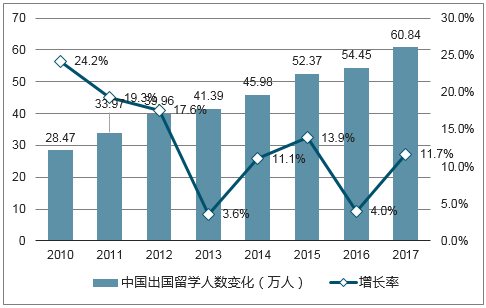

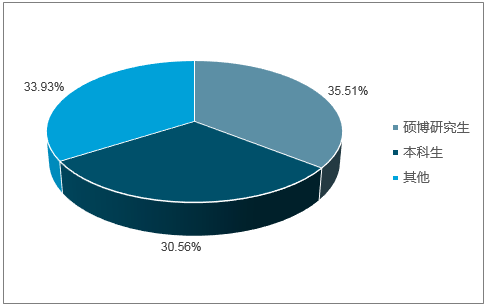

中國留學生數量持續穩健增長,出國留學持續升溫。2017年,全國各類出國留學人數達60.84萬,2006-2017年留學生人數CAGR達14.7%,持續保持高速增長。此外,自2012年以來,出國留學學生中除去公派部分自費留學的比例也一直超過90%,表明留學消費的熱潮仍未退卻。在留學生攻讀學位層次方面,2016年攻讀碩博研究生人數占比34%,攻讀本科學位及其他占比約66%。

中國出國留學生人數(萬人)

數據來源:公開資料整理

2016年中國留學人員攻讀學歷層次占比

數據來源:公開資料整理

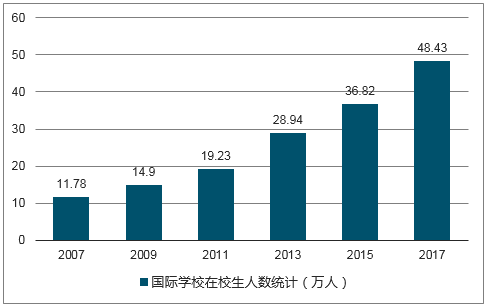

目前國際學校在校生遠低于潛在需求量,未來國際學校入學人數有望進一步擴張。我們認為本科及以下留學人員是國際學校的主要目標人群,不考慮留學人數增加和留學低齡化趨勢加強的情況,假設每年60萬人中有60%的人有國際學校就讀需求,每個年級約有36萬人的潛在需求量。根據數據顯示,2017年國際學校在校生約為48.43萬人,除以12個年級,平均每個年級僅有4萬人,可以看出目前供給量遠遠低于潛在需求量。

國際學校在校生人數統計(萬人)

數據來源:公開資料整理

根據調研結果,國內中產家庭家庭教育投入較10年前提升100%以上的比例達到54%,提升200%比例達到了29%,國內中產家庭教育支出占家庭支出占比提升兩成以上的比例達到54%,提升五成以上的比例達到了32%。十年之間,隨著國內教育競爭的日益激烈,家長愿意以更高的溢價購買的優質的教育資源,同時家長愿意以更多的支出購買更多的教育資源,在持續的需求下教育消費也不斷升級升級,國際學校正是在這樣的浪潮中得到了不斷地發展。

相比10年前教育投入數額提升百分比

數據來源:公開資料整理

相比10年前教育支出占家庭支出占比提升

數據來源:公開資料整理

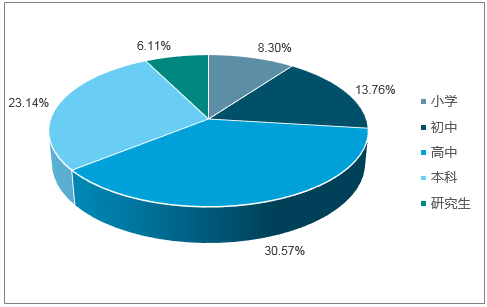

根據新東方《2016中國留學白皮書》的調查結果顯示,國內高凈值人群家長中有30.57%的人認為應該在高中階段送孩子出國留學,在各年齡中占比最大,而認為應該在本科階段出國留學高凈值家長占比23.14%,占比第二。高凈值人群因其經濟實力以及所處社會地位對子女教育有著更多的期許和要求,他們期望通過國際教育使子女獲得高附加值的教育服務,使孩子在未來成為國際化的人才。

高凈值人群認為應該送子女出國的年齡段占比

數據來源:公開資料整理

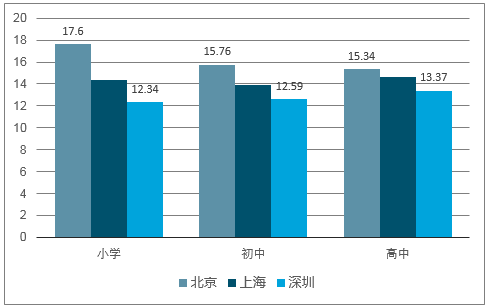

國際學校定位高端,客單價高,受益消費升級市場需求旺盛。2016年,北京的國際小學、初中和高中的學費平均水平分別為17.6萬/學年、15.76萬/學年和15.34萬/學年,上海的國際小學、初中和高中的學費平均水平分別為14.35萬/學年、13.94萬/學年和14.61萬/學年,深圳的國際小學、初中和高中的學費平均水平分別為12.34萬/學年、12.59萬/學年和13.27萬/學年。將北上深的國際學校學費水平近似作為國內的平均水平,國內國際學校的平均學費水平約為13.5萬/年,遠超國內非國際學校的收費水平。

2016年北上深國際學校客單價(萬元/學年)

數據來源:公開資料整理

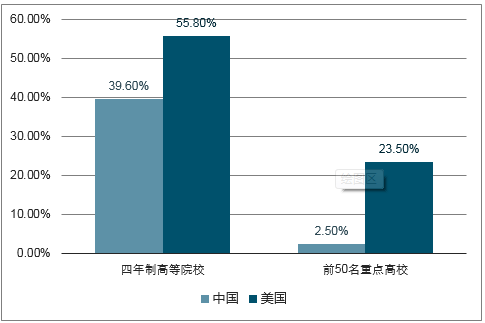

中國教育資源相對稀缺,大量學生對稀缺優質教育資源的競爭激烈。根據報告,中國四年制高等院校和前50名重點高校的錄取率分別只有39.6%和2.5%,遠遠低于美國的55.8%和23.5%。在國內教育競爭如此激烈的背景之下,國際學校卻可以為家長和學生提供繞道競爭的選擇,避免了千軍萬馬過獨木橋式的高考競爭。作為繞開國內升學競爭的有力方式,國際教育仍將在未來獲得持續青睞。

中美高等教育階段錄取率對比,中國處于劣勢

數據來源:公開資料整理

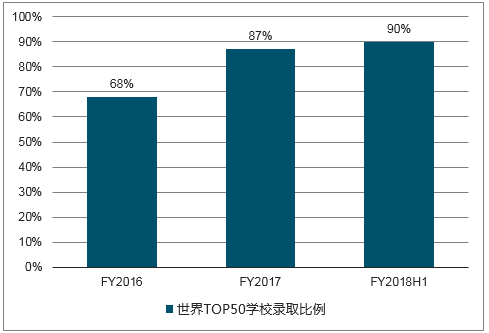

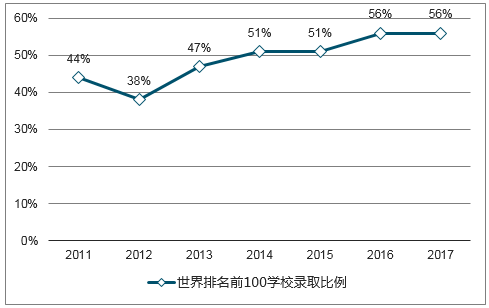

國際學校畢業生除能夠大概率獲得海外留學機會外,其中大部分表現優異的畢業生還能夠獲得海外名校的求學機會,其中不乏被哈佛、麻省理工、斯坦福、耶魯等著名高校錄取的案例。以知名教育集團博實樂和楓葉教育為例,博實樂教育集團的畢業生被世界TOP50大學錄取的比例由2016年的65%上升至2018H1的90%;2011年-2016年,除2012年外楓葉教育畢業生被楓葉全球名校百強榜院校錄取的比例始終保持在40%以上,尤其近3年始終保持在50%以上。可以看到,學生就讀優質國際學校進入國際名校受到優質高等教育的概率有望獲得極大提高,對有支付意愿及支付能力的家庭而言,是性價比較高的選擇。

博實樂-世界TOP50大學錄取比例

數據來源:公開資料整理

楓葉教育-楓葉百強名校錄取比例

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國城市軌道交通車輛行業產業鏈圖譜、保有量、中標情況、競爭格局及未來競爭趨勢分析:中車長客龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國沼氣發電行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:受國家垃圾零填埋政策影響,企業業績承壓[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國鎂合金行業產業鏈、產量、價格、重點企業及發展趨勢分析:多重驅動加速鎂合金規模化轉型,良性循環夯實產業強國基礎[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)