2017年對定制家居行業來說是行業大年,歐派家居、尚品宅配、志邦股份、金牌櫥柜、我樂家居、皮阿諾這些定制家居企業集中上市。八家定制家居上市公司的營收在2017年和2018Q1基本上都保持了30%的增速,行業處于高速增長的通道中。

目前定制家居公司都在做全屋定制,主要包含衣柜、廚柜、鞋柜、酒柜等,其中廚柜的單體價值最高,定制家居公司的出廠價多在7000-10000元之間;衣柜的出廠價格多在3000-4000元之間;鞋柜、酒柜和電視柜、榻榻米等相對占比較小。

2008年房地產銷售面積大幅回落和2009年房地產銷售面積的大幅增長,分別導致了家具行業2009年增速的放緩和2010年的加快。從2012年以來,房地產的整體增速放緩,家具行業的增速也趨于穩定,維持在10%左右。

商品房銷售和家具行業收入增速對比

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國家居市場深度分析及投資前景預測報告》

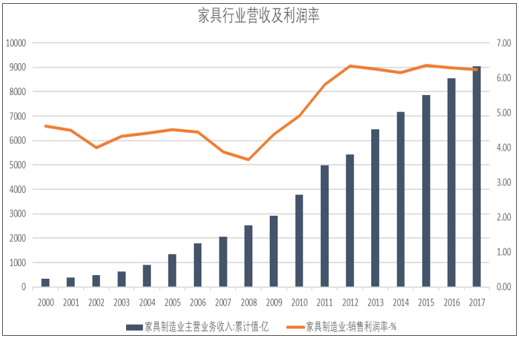

數據顯示,2017年家具行業實現9056億,利潤總額565億,利潤率6.24%。行業增速不斷放緩。預計未來在房地產增速不斷放緩的情況下,家具行業的增速也會受到影響。

家具行業營收及利潤率

數據來源:公開資料整理

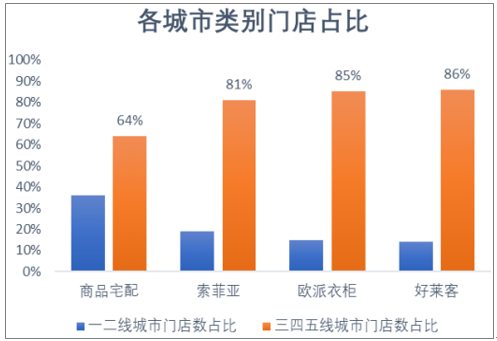

在2016和2017年行業大熱的情況下,定制家居公司上市后,都對自家的產能進行擴張,在此背景下,未來房地產需求端對定制家居行業的影響就會更加明顯。而目前三四線城市房地產相較一二線潛力更大。

據我們判斷,未來三四線城市房地產會持續景氣。短期來看,貨幣化棚改政策對三四線市場的房地產起到直接而有力的推動,中期來看,我國城鎮化的進程多是靠三四線城市貢獻,長期來看,一二線勞動密集型產業的轉移將導致三四線城市人口回流。

短期來看,棚改貨幣化政策支撐三四線樓市的火爆。根據住建部數據,2016年全國棚改貨幣化安置比例達到48.5%,在2016年帶動商品房去庫存2.5億平米,占全年銷量的16%。2015年-2017年1800萬套的貨幣化棚改任務已經完成,并指出從2018至2020年繼續改造各類棚戶區1500萬套,如果貨幣化棚改政策持續推進,對三四線市場的房地產是很大的推力。

中期來看,我國城鎮化的建設將會帶來城鎮人口的增多,而三四線城市對城鎮化建設貢獻巨大。根據數據顯示,河南、山東、安徽、四川和湖南五省對全國城鎮化貢獻在40%以上,2015年新增城鎮人口增加150萬,其中約120萬由其省內三四線城市貢獻,說明了我國三四線城市的城鎮人口增加對我國城鎮化起到很大的作用。

根據國家統計局發布的2017年規模以上工業企業主要財務指標(分行業),家具制造業主營業務收入為9112.6億元,比上年同期增長10.2%。其中,成品家具的占比依舊達到70%以上,定制家居的市場份額不足20%,即定制家居營業收入不到1800億。上市八家公司占有率不足3%。未來的滲透率仍具有很大的提升空間。

2017年,商品房(住宅)的銷售面積達到14.48億平米,同比增長5.3%。1999-2017年,住宅商品房的銷售面積達到135.5億平米,若按照一套房100平米面積計算,可以粗略估計目前國內二手房存量不少于13550萬套(算上農村自建房,實際的二手房存量應該更高),以及2017年新房銷售套數為1448萬套。雖然房子銷售完成到裝修會有一定的時間差,但基本上可以采用近似的處理。

商品房(住宅)銷售增速

數據來源:公開資料整理

二手房的裝修更新,保守估計20年更新,每年的更新需求就達到700萬套級別,若15年更新一次,每年的需求達到900萬套級別,因此每年的二手房翻新需求就達到700-900萬套。目前我國城鎮化率不到60%,農村擁有大量的自建房,因此實際的二手房需求會更多,預計會增加40-50%,預計達到1000-1400萬套。

因此假設未來每年保持1500萬套的新房銷量(無增長的最低假設),每年的房屋裝修需求就在2500-2900萬套之間。

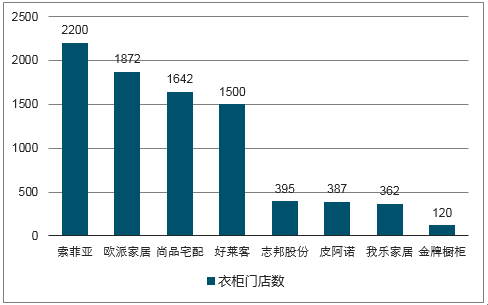

2017年定制家居衣柜門店數

數據來源:公開資料整理

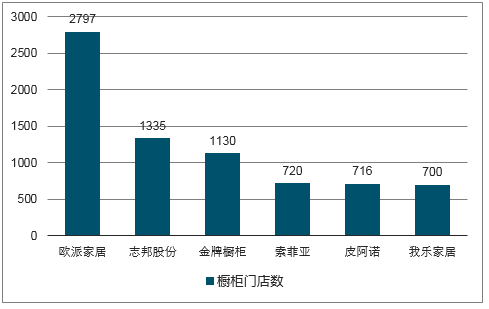

2017年定制家居廚柜門店數

數據來源:公開資料整理

各城市類別門店占比

數據來源:公開資料整理

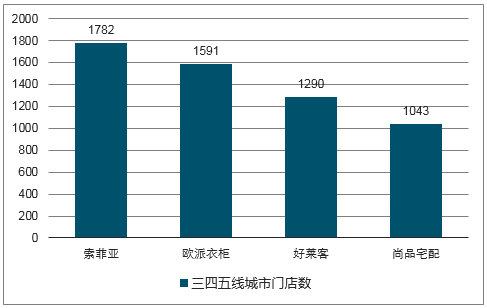

三四五線城市門店數

數據來源:公開資料整理

2017年5月4日,住房和城鄉建設部印發《建筑業發展“十三五”規劃》,規劃提出到2020年,新開工全裝修成品住宅面積達到30%。據智研咨詢數據,目前我國全裝修市場滲透率不足20%,相較發達國家80%的滲透率有較大差距。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國全屋定制家居行業市場全景調研及投資趨勢研判報告

《2025-2031年中國全屋定制家居行業市場全景調研及投資趨勢研判報告》共十二章,包含中國全屋定制家居行業競爭格局的分析,中國全屋定制家居行業競爭對手分析,2025-2031年中國全屋定制家居投資前景及趨勢預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢