全球視覺創意行業在2011年的市場規模約為110億美元,到2017年達到152億美元,5年累計增長38.2%。其中美國企業占據多數市場份額。值得注意的是,中國視覺素材市場雖然起步比較晚,但是發展迅猛,市場前景廣闊,空間巨大,近5年來市場規模年均增幅達到30%左右,是全球視覺素材行業增速最快的地區。

視覺素材行業主要受互聯網、創意行業和傳媒業的發展影響,其中與廣告、創意設計、廣電、報刊雜志、互聯網新媒體等行業的發展緊密相關,隨著這些下游行業的快速發展,視覺素材行業的容量將迅速擴大,行業發展已進入高速增長階段。

國家統計局數據顯示,2017年全國廣告經營額已達到6896億元,假設未來中國圖片市場規模占廣告市場規模比例能達到2%,則圖片市場空間約138億元。然而,實際情況是2017年中國圖片市場規模僅15億左右。正版圖片市場規模占廣告市場規模的比例僅有0.22%,這恰恰說明中國的圖片盜版極其嚴重。

隨著中國對知識產權保護力度的加強,嚴打盜版支持正版,大眾的正版意識將會持續提升,社會正版化生態環境也將不斷向好。因此,從正版化空間來看,15億元與138億元,從0.2%到2%,中國的圖片市場規模還有接近10倍的增長空間,潛力巨大。

廣告行業的增速與GDP相當,我們設定2018-2020年,中國廣告行業規模年均增速為6%,可以測算出到2020年中國廣告市場規模為8213億,若以2%的比例計算圖片市場空間,則為164億。

若中國的圖片市場規模占廣告業規模的比例按2.7%來計算,2017年中國正版圖片市場空間應該為186億,到2020年正版圖片市場空間預計可以達到221億(8213億*2.7%)。

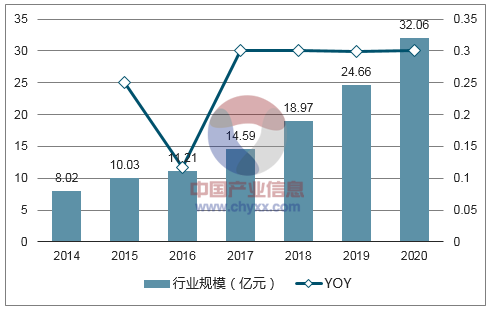

公民維權意識提升、圖片版權追蹤技術的快速推進,正版化的加速將帶動圖片付費市場規模持續保持高增長。參考中國市場近三年30%的行業增速,我們預計到2020年中國圖片版權市場將達32億元左右。

2014-2020年圖片行業規模及增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國廣告行業市場深度調研及未來發展趨勢報告》

中國互聯網圖片競爭群體可分為三類,即官方圖片庫、商業圖片庫以及微利圖片庫。官方圖片庫包括新華社等;傳統民營商業圖片庫包括視覺中國、東方IC、全景視覺等;中國的微利圖片庫近年來逐漸發展起來,主要是以上海為核心的大量中小微利圖片公司。

目前中國圖片市場集中度較高,行業前5家企業市場份額超過70%。視覺中國在創意類圖片及編輯類圖片兩大領域的市占率分別高達50%和30%,綜合市場占有率達到40%以上,在圖片版權市場可謂一家獨大。

國內圖片庫市場格局

- | 全景視覺 | 視覺中國 | 東方IC | 臺灣達志影像 | 新華圖片社 |

有效市場份額(商業類) | 20% | 50% | 5% | - | |

有效市場份額(媒體類) | 5% | 30% | <10% | <1% | 50% |

特點 | 中國成立較早的圖片版權交易機構,在國際客戶和本土客戶中均占有較高的市場份額。 | 中國綜合性視覺影像產品和服務提供商。 | 東方IC新聞圖像是目前國內少有的擁有官方新聞發布資質的圖像平臺。 | 臺灣最大的圖片庫企業之一,豐富的內容合作機構和高素質的攝影團隊。 | 新中國歷史最早的官方圖片社 |

數據來源:公開資料整理

我國第一部《著作權法》于1990年正式頒布施行,后在2001年和2010年進行過兩次修訂完善。但著作權的立法一直滯后于版權行業的發展,為了更好地解決中國面臨的著作權保護突出問題,我國在2011年7月正式啟動第三次《著作權法》的修改。經過多年的討論完善,2018年2月,國務院終于形成了《著作權法(修訂草案送審稿修改稿)》,遞交給全國人大。

對于公眾最為關心的侵權賠償責任問題,目前的《著作權法》規定侵犯著作權的賠償標準上限為50萬元。而《著作權》的第三次修改,隨著今年各方對知識產權保護呼聲的持續加大,有望提速并盡快出臺。根據此前國家版權局公布的修改草案,侵權賠償標準將由原來的50萬元提高到100萬元。

侵犯著作權的賠償標準及懲罰性規定

項目 | 原第二次法案規定 | 修改草案規定 |

賠償標準 | 上限為50萬 | 或大幅提升至100萬 |

懲罰性賠償 | 無 | 兩次以上故意侵權處1-3倍懲罰性賠償 |

數據來源:公開資料整理

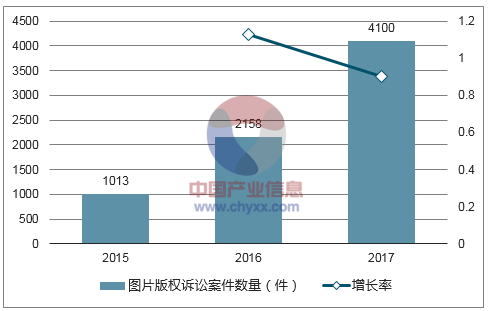

互聯網是圖片侵權盜版的“重災區”。自媒體、互聯網公司、電商平臺都是圖片侵權的多發地。但隨著監管層不斷嚴打盜版侵權行為,以及公民和企業的維權意識加強,近幾年圖片版權訴訟案件呈現大幅增長的趨勢。

據版權訴訟案件審理最具代表性的北京海淀區法院知識產權庭統計,近3年來,圖片版權訴訟案件數量增長了3倍。2015年收到的圖片類案件1013件,2016年就攀升至2158件,2017年則達到4100件。在已判決的案件中,原告的勝訴率超過85%,絕大多數都能獲得經濟賠償。

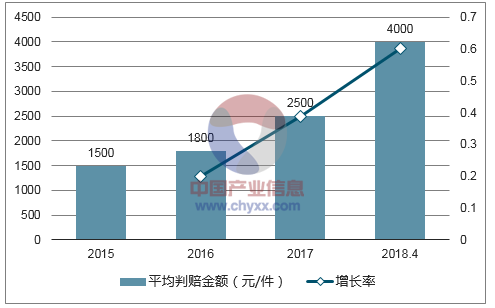

更重要的是,圖片的賠償金額近年來不斷提高,2015年平均每幅作品判賠1500元,2016年的判賠金額1800元,2017年的達到2500元,2018年4月平均判賠金額已經上升到4000元。其復合增速超過30%。

而企業購買正版圖片的價格一般都只有幾百元(編輯類),這樣一對比,走司法程序企業因盜版要賠償的金額是購買正版圖片的5-10倍。因此,圖片訴訟案件的數量及判賠金額的顯著增長,促使不少企業轉化為正版圖片購買者。

2015-2017年圖片版權訴訟案件數量及增長情況

數據來源:公開資料整理

2015-2018年4月平均每幅作品判賠金額及增速

數據來源:公開資料整理

由于有圖片需求的大企業主要集中在服務業(信息軟件業、批發零售業、餐飲住宿業、倉儲郵政業、商務服務業、金融業、房地產業、文化娛樂業等)和部分制造業(汽車、電子通信、食品飲料、服裝、醫藥、文教體育等行業),我們主要考慮這些領域的大企業數量。

根據國家統計局的數據,我國上述服務業和部分制造業的企業法人數分別為175萬個和36萬個,兩者相加為211萬個。我們以此數據作為基礎,設定市場規模敏感性分析的相關假設條件:

(1)大企業數量。上述數據統計的行業,雖然有不全或者不精確,但基本上包含了用圖需求的主要行業的企業客戶群體。因此,我們按200萬個大企業客戶來作為測算基礎。

(2)付費率。考慮到大企業付費意愿高于個體戶和自媒體,我們把付費率分為1%、3%、5%、8%四檔。

(3)圖片價格。大企業一般按年度打包價格來付費,按照市場較低價格區間,大企業客戶年度付費金額為5-20萬。

也就是說,大企業客戶市場空間未來可以達到10億-320億元,中位數區間在90億-100億元。

根據微信官方發布的數據,截至2017年12月31日,微信公眾號數量突破3000萬個,月活躍公眾號達到350萬個。我們僅以微信公眾號平臺為統計口徑(不考慮今日頭條、百度百家號、一點資訊號等其他自媒體平臺),設定自媒體市場規模敏感性分析的相關假設條件:

(1)自媒體基數。我們以350萬為基數(月活躍公眾號代表其流量大,商業價值及盈利能力較好)。

(2)付費率。考慮到互聯網圖片付費需要有一個教育和認可的過程,且付費率不會迅速大幅提高。付費率設為3%、6%、9%、12%四檔。

(3)每日用圖量。假設公眾號平均每日發2篇文章,每篇文章平均用圖1-2.5張。

(4)圖片重復率。考慮到公眾號用圖不可能一年360天都不重樣,其中會有一定比例的重復率。我們設定圖片重復率為50%。

(5)圖片價格。按照微利圖片最低檔30元/張計算。

自媒體市場規模敏感性分析

相關主要假設條件 | ||||

公眾號總量(萬個) | 350 | |||

付費率 | 3% | 6% | 9% | 12% |

付費公眾號數量(萬個) | 10.5 | 21 | 31.5 | 42 |

單個公眾號單日平均推送文章數量(篇) | 2 | |||

每篇文章平均圖片使用數量(張) | 1 | 1.5 | 2 | 2.5 |

單個公眾號每日用圖量(張) | 2 | 3 | 4 | 5 |

圖片平均單價(元) | 30 | |||

單日購買金額(元) | 60 | 90 | 120 | 150 |

年圖片重復率 | 50% | |||

單個公眾號年化購買金額(元) | 10800 | 16200 | 21600 | |

敏感性分析

單個公號年化購買金額(萬元) | 付費公眾號數量(萬個) | |||

10.5 | 21 | 31.5 | 42 | |

自媒體市場規模(億元) | ||||

1.08 | 8.50 | 17.00 | 25.50 | 34.00 |

1.62 | 17.01 | 34.02 | 51.03 | 68.04 |

2.16 | 22.68 | 45.36 | 68.04 | 90.72 |

2.70 | 28.35 | 56.70 | 85.05 | 113.40 |

數據來源:公開資料整理

也就是說,自媒體市場規模未來可以達到8.5億-113.4億元,中位數區間在45-51億元

由于中國的圖片版權付費意識比較弱,視覺中國從成立之初就主打高端圖片市場,主要客戶是媒體機構和廣告公司。但隨著互聯網的發展,中小企業的圖片需求也在提升,但他們的付費能力有限,對于圖片質量要求較低,因此,微利圖片模式應運而生。

“一圖勝萬言”,視覺內容是連接媒體、品牌以及消費者最高效的傳播媒介。目前中國網民規模目前已達到7.31億,移動網民規模近6.95億,網站達400萬個,APP總數達到300萬個,超過60%以上的網頁都會有圖片內容。伴隨著移動互聯網的快速發展,APP、微博、微信、公眾號、電子商務、自媒體等新興媒介對于圖片的需求量正以成倍的速度在增加。

截至2017年12月,微博月活躍用戶增至3.92億;微信公眾號月活數量已達350萬個。以微信公眾號、微博、今日頭條等為代表的互聯網社交媒體實現了爆發式增長,數以百萬的“自媒體”形成新的內容生態,圖片仍是自媒體在創作時的主流素材選擇,占比為62.5%。

隨著攝影設備的智能化、小型化、廉價化、易用化,社會進入了全民攝影年代。移動互聯網,讓攝影師的準入門檻降低,將影響金字塔頂部的供稿人,使其由專業攝影師擴展為擁有拍照設備(相機、手機)的個人。“人人都是攝影師”,以500px攝影社區為代表所推動的攝影社會化生產將成為行業趨勢。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國視覺創意行業市場運營態勢及未來趨勢研判報告

《2024-2030年中國視覺創意行業市場運營態勢及未來趨勢研判報告》共十一章,包含視覺創意行業發展趨勢預測,2024-2030年中國視覺創意的投資風險與投資建議,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)