一、當前中國社會融資(企業)平均融資成本情況分析

2018 年 2 月 1 日,中國社會融資成本指數在北京公布,該指數由清華大學經管學院中國金融研究中心,財經頭條新媒體、企商在線(北京)網絡股份有限公司等機構聯合發起,經濟學者高連奎擔任項目負責人。當前中國社會融資(企業)平均融資成本為 7.60%,銀行貸款平均融資成本為 6.6%,承兌匯票平均融資成本為 5.19%,企業發債平均融資成本為 6.68%,融資性信托平均融資成本為 9.25%,融資租賃平均融資成本為 10.7%,保理平均融資成本為 12.1%,小貸公司平均融資成本為 21.9%,互聯網金融(網貸)平均融資成本為 21.0%,上市公司股權質押的平均融資成本為 7.24%。從中國社會融資不同方式占比權重來看,目前在企業社會融資中銀行貸款占比為 54.84%,承兌匯票占比為11.26%,企業發債占比為 16.5%,融資性信托占比為 7.66%,融資租賃占比為 3.95%,保理占比為 0.44%,小貸公司占比為 0.87%,互聯網金融(網貸)占比為 1.10%,上市公司股權質押占比為 3.39%。

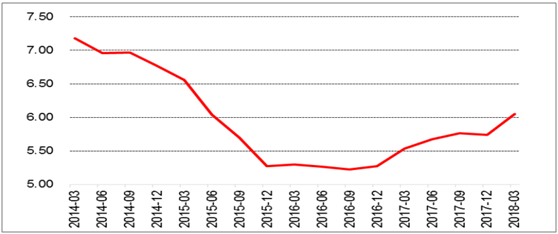

金融機構加權平均利率水平(%)

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國地方融資平臺市場深度調查及投資前景預測報告》

二、融資成本高企的原因

(一)、短期因素

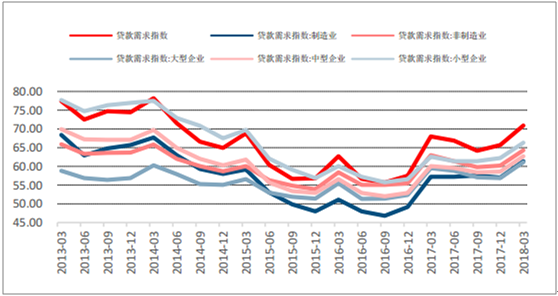

1、 2017 年我國貨幣供應量增速放緩, 信貸需求上升

2017 年以來的金融領域“去杠桿”成為社會融資成本持續上行的主導因素。在金融去杠桿和央行公開市場操作的影響下,中小型銀行、非銀機構面臨的流動性壓力持續增大。從貨幣供給角度來看, 2017 年 M2 同比增速持續下降,我國貨幣政策仍保持著穩健中性的政策導向;而同期實體經濟的信貸需求卻明顯上升, 2017 年全年經濟增速 6.8%,社會融資規模增速 11.3%, 國內融資需求較強。

2017 年 M2 同比增速下降(%)

資料來源:公開資料整理

2017 年實體經濟的信貸需求指數上升

資料來源:公開資料整理

2、 在金融去杠桿的形勢下,貨幣市場利率帶動著實體經濟融資成本的抬升

2016 年末, 央行計劃將表外理財納入 MPA 考核, 引起利率快速上行,疊加下半年通脹及 M2 數據連續超預期,資金面緊張態勢加劇。 2016 年末的中央經濟工作會議確認了此消息,并強化了市場對貨幣政策邊際收緊的預期,金融去杠桿再一次被提出。 2017 年 4 月份,銀監會先后發布 46 號文和 53 號文,對商業銀行資金空轉、監管套利、不當創新等行為提出了監管和治理要求,市場對監管趨嚴預期漸起。同期市場傳言大行贖回委外與定制基金加劇了資金面的恐慌情緒,市場利率快速上行。貨幣市場利率的提高和流動性的收緊,打破了加杠桿的基礎,使得融資成本提高,利差受到擠壓,這是金融去杠桿的必要條件,也將會伴隨去杠桿的整個過程。 而監管的強化,也使得金融機構大幅減緩信用擴張速度,從而推高貨幣市場利率。

從利率傳導來看, 貨幣市場利率向債券市場的傳導較為通暢,實體經濟的債券融資成本隨之高企;貨幣市場利率向信貸市場的傳導盡管存在時滯但效果也在體現, 銀行間貨幣市場利率同時影響著商業銀行的資產負債部和金融市場部,從而對信貸市場利率產生直接和間接的壓力, 信貸市場的融資成本逐步上升。

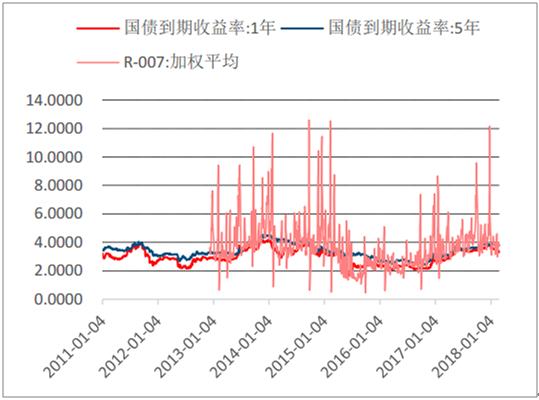

貨幣市場利率(R-007)顯著抬升(%)

資料來源:公開資料整理

2017 年銀行間同業拆借利率水平升高(%)

資料來源:公開資料整理

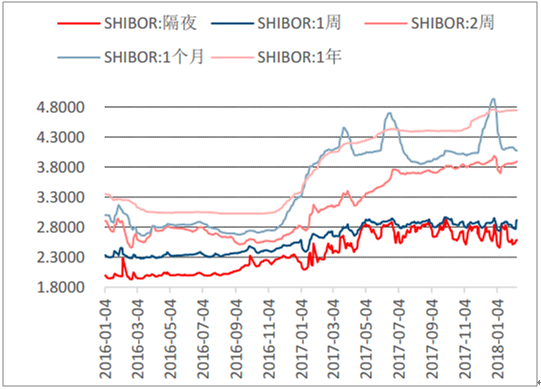

2017 年 SHIBOR 利率顯著升高(%)

資料來源:公開資料整理

貨幣市場利率向債券市場利率傳導較為通暢(%)

資料來源:公開資料整理

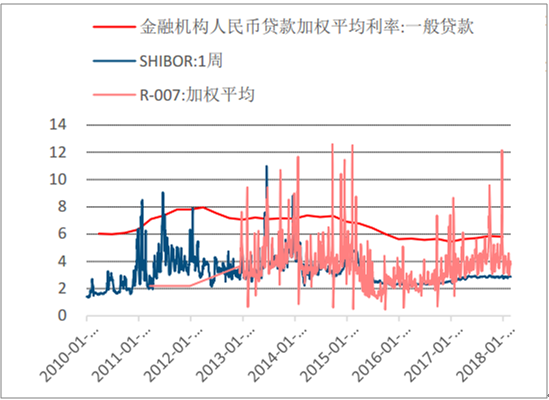

貨幣市場利率向貸款利率傳導效果逐步增強(%)

資料來源:公開資料整理

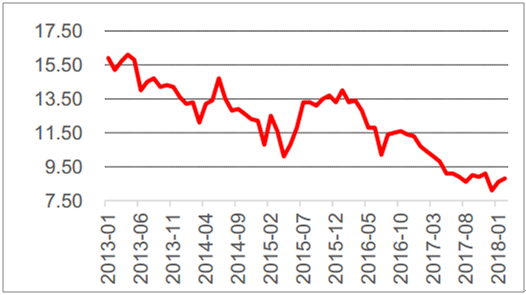

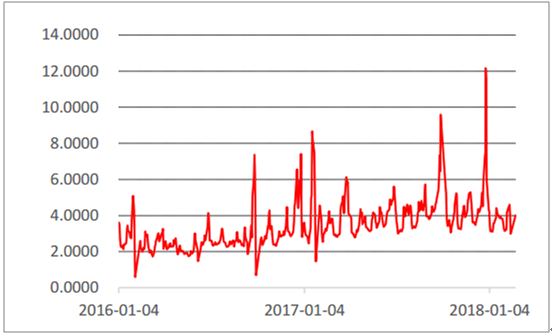

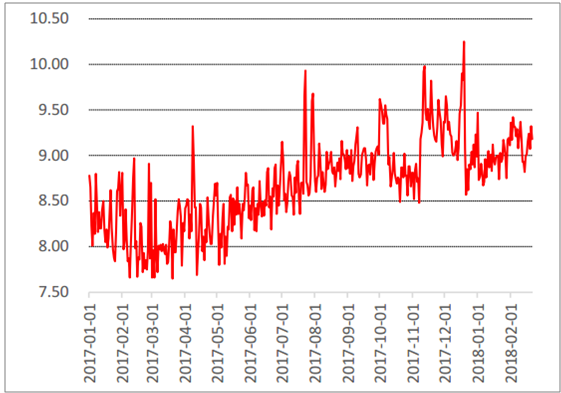

2017 年中國 P2P 市場利率走高(%)

資料來源:公開資料整理

3、 類金融、小貸融資等渠道融資利率較高, 2017 年呈上升趨勢,推升社會融資成本

在融資趨緊的背景下,中小型企業因自身資信水平不足、經營發展不穩定、風險較高等因素,往往難以獲得銀行貸款,因此尋求類金融、小貸融資等民間融資渠道。 2017 年中國 P2P 市場利率走高,推升了中小型企業的融資成本。

(二)、長期因素:宏觀經濟周期處于下行及復蘇階段,我國直接融資占比較低

在宏觀經濟下行周期及復蘇期階段,貨幣政策偏寬松,政策利率處于低位,財務軟約束及信用風險等因素,導致政策利率向市場利率的傳導被風險溢價部分對沖,實體經濟融資成本下降空間受限,企業融資成本高。近年來,受經濟下滑,政策刺激穩增長,金融機構加大實體經濟信貸支持力度,以新增信貸為主的間接融資占比大幅提升,推升企業融資成本,而我國多層次資本市場的建設則相對起步較晚。

(三)、高融資成本對企業的影響情況分析

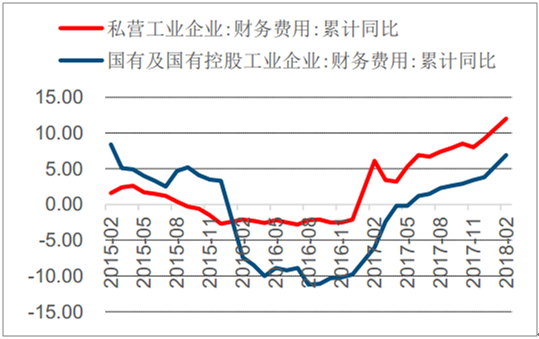

1、 私營企業受融資成本影響程度大于國有企業

私營企業中大部分為中小型企業,其由于缺少抵押資產、經營不穩定等原因, 往往較難獲得銀行貸款, 這類私營企業往往尋求民間借貸市場融資,融資成本較高。 從財務費用來看, 2016 年之后私營企業的財務費用同比增速高于國有企業, 2017 年小型工業企業財務費用較上年增加了 9.2%,而國有及國有控股企業財務費用較上年僅增加 3.8%。

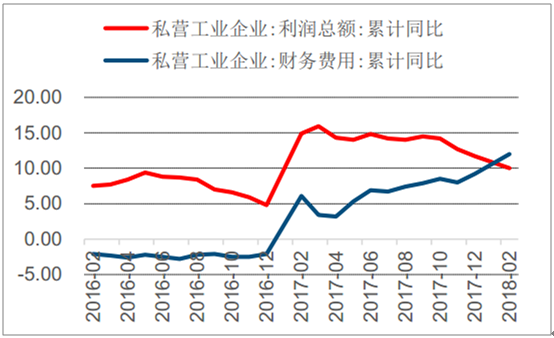

2、 2017 年私營企業財務費用上升伴隨利潤下降,經營壓力增大

在政策引導下,銀行的表外業務回歸表內, 造成短時間內銀行的信貸額度緊張, 貸款利率上升。 受融資成本上升的影響,私營企業 2017 年的財務費用明顯走高,同時利潤增速有所下降,經營壓力增大。

私營企業財務費用增速高于國有企業

資料來源:公開資料整理

私營企業面臨財務費用上升和利潤下降的雙重壓力

資料來源:公開資料整理

(四)、高融資成本對銀行業的影響

1. 資產方面,融資成本率的升高有利于銀行利息收入的提高。

2017 年銀行業的利息凈收入/營業收入在大多數銀行中呈現上升趨勢,其中國有銀行有顯著上升, 其他銀行大部分較為平穩或有小幅提升

2. 付息負債方面,去杠桿推高同業負債價格、應付債券成本率,大幅提高商業銀行綜合負債成本率。受去杠桿政策影響,市場流動性較為緊張,盡管央行通過公開市場操作和 MLF 來維持流動性適中,但同業負債成本仍持續高位運行,增加了商業銀行負債成本。 2017 年, 商業銀行的存款成本率略微下降,同業成本率顯著上升銀行大部分有上升趨勢

3. 總體效應:

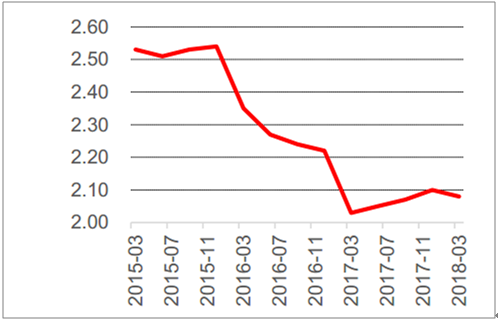

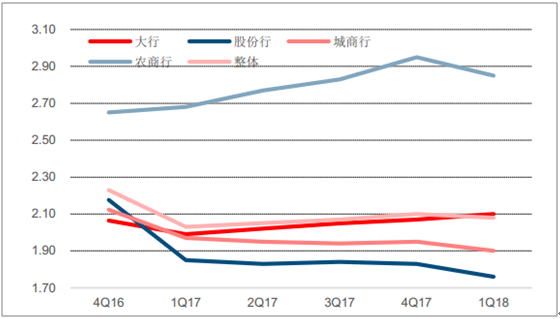

2017 年商業銀行的凈息差一季度下降, 后三季度回升,但是 1 季度 NIM 再次回落;大型銀行的凈息差小幅上升, 股份行和城商行的凈息差降低2017 年商業銀行整體各季度的平均凈息差分別為 2.03、 2.05、 2.07、 2.10。 受金融去杠桿對同業資產規范要求的影響, 國有銀行的凈息差有小幅上升,但股份行和城商行的凈息差均有所降低。

此外, 受到金融去杠桿的影響,影子銀行規模下降, 銀行同業業務擴張受到抑制,銀行業表內外資產規模與結構調整明顯。銀行廣義信貸增速在最近一年以來顯著下行,銀行對信貸以外的非標、債券等資產的配置需求明顯降低,非標融資、信用債配置特別是低等級信用債的資金供給受到擠壓。其中股權及其他投資增速已經低于信貸增速,部分商業銀行開始出現縮表。

商業銀行凈息差在 2018 年一季度環比下降,

資料來源:公開資料整理

18 大型銀行凈息差上升,股份行和城商行凈息差有所降低

資料來源:公開資料整理

三、未來融資成本趨勢分析

受市場利率回升趨勢影響, 2018 年社會融資成本將會短期上升, 但長遠來看有下降趨勢。

1. 市場利率回升趨勢將推動社會融資成本短期上升, 但長期趨降

在社會平均融資結構中,人民幣貸款占比 70%,起著決定性作用,因此金融機構人民幣貸款利率走勢基本決定了社會平均融資成本的趨勢。 而目前,鑒于國際加息環境和央行的加息傾向,認為短期內未來社會融 資成本可能有上行趨勢。 央行對“加息”表態如下,“公開市場操作利率小幅上行可適度收窄其與貨幣市場利率的利差……客觀上也有利于市場主體形成合理的利率預期,避免金融機構過度加杠桿和擴張廣義信貸”。這表明,在國際市場進入加息周期,國內經濟復蘇,去杠桿仍是主要任務的情況下,央行仍傾向于通過貨幣市場工具利率上調來引導市場利率上行, 而直接上調一年期存貸款基準利率的概率不大。

從長期角度來看, 我國是高債務經濟,全社會的債務是 GDP 的數倍,高債務如果再疊加高利率, 不可能長期持續,對企業的盈利能力將造成很大壓力。因此,在中國經濟成功降低杠桿以后,利率的長期走勢終將是下降的。

2. 隨著去杠桿進程的推進和 2018 年金融去杠桿的結束, 社會融資成本未來將趨于下降

2017 年,我國金融業整治金融亂象、金融去杠桿等政策措施規范了金融業的運營,調整了銀行業的負債結構,雖然短期使融資成本有所上升,但長期來看, 去杠桿的根本目的在于降低實體企業的融資成本, 回歸金融系統服務實體的本源,防范金融風險。 因此去杠桿前期通過貨幣政策手段提高資金成本,引導市場利率上行,倒逼金融機構及企業層面加快杠桿去化進程。 但隨著杠桿去化進程推進,高企的利率逐步傳導到實體經濟,調控手段轉向,細分領域的監管法將有望使得資金及時流向實體經濟。 隨著未來去杠桿的結束、銀行負債結構的優化和表外融資回歸表內,融資成本將趨于下降至平穩水平。

2017 年金融業同業杠桿顯著降低

資料來源:公開資料整理

具體來看, 從價格角度,隨著對銀行業相關通道業務監管的加強,銀行同業貸款的資金鏈條縮短,有利于降低同業利率;從數量角度,銀行業的負債端結構調整,同業占比減少,相應存款占比增加,也有利于降低銀行業負債端的利率水平。對銀行業表外融資的監管,使違規表外業務回歸表內,有助于規范銀行業的表外業務的運營,同時一定程度上降低了整體利率。 因此,金融去杠桿雖然在 2017 年短期對社會融資成本有推升作用,但長遠來看,其有利于金融良性發展和融資成本的穩定。 2018 年以來社會融資規模增速持續回落,意味著經濟已步入去杠桿階段; 而 M2 增速逐步趨穩, 也意味著金融去杠桿到了中后期; M2 和社融增速差距縮小, 說明資金供需得到了改善。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國社會融資行業市場競爭狀況及發展趨向分析報告

《2026-2032年中國社會融資行業市場競爭狀況及發展趨向分析報告》共十三章,包含2026-2032年社會融資行業投資前景,2026-2032年社會融資行業投資機會與風險,社會融資行業研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國社會融資增量、人民幣貸款及股票融資分析:2024年1-11月中國社會融資規模下滑,企業投資與信貸市場趨緊[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中國社會融資規模、社會融資規模增量TOP10省份及社會融資規模存量分析:1-7月社會融資規模增量達18.87萬億元,較2023年同期有所回落[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)