一、全年鋼價整體走勢最終仍取決于供需大勢

在短期價格走勢之外,如果拋開旺季階段著眼全年,會發現,無論旺季鋼價走勢呈現何種形態, 全年鋼價整體走勢最終仍取決于供需大勢,尤其是需求格局。

全年鋼價走勢最終仍有賴于需求大勢

時間 | “庫存-需求”格局 | 旺季鋼價走勢 | 全年鋼價漲跌 | 旺季行情后鋼價漲跌 | 全年需求格局 |

2010 | 高庫存+旺需求 | ↗ | 17.39% | -0.88% | 需求旺盛 |

2011 | 高庫存+旺需求 | ∨ | -8.68% | -13.28% | 需求下行 |

2012 | 高庫存+旺需求 | ∨ | -11.81% | -13.16% | 需求下行 |

2013 | 高庫存+弱需求 | ↘ | -6.62% | 1.42% | 需求平穩,供給旺盛 |

2014 | 高庫存+旺需求 | ∨ | -17.20% | -15.83% | 需求下行 |

2015 | 低庫存+弱需求 | ∧ | -30.94% | -21.94% | 需求下行 |

2016 | 低庫存+旺需求 | ↗ | 74.86% | 12.18% | 需求上行,供給收縮 |

2017 | 低庫存+弱需求 | ∧ | 22.27% | 30.50% | 需求平穩,供給收縮 |

2018 | 高庫存+?需求 | ? | -7.01% | 供需均平穩 | - |

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國鋼鐵市場專項調研及發展趨勢研究報告》

1、不論旺季庫存高與低,最終鋼價的走勢都是要回歸到當年需求大勢上來, 需求才是決定鋼價的核心因素; 2、低庫存往往意味著對未來需求的預期低,所以即便是弱需求也可能存在,因低庫存而對未來旺季博弈機會的期待,價格總體走勢較容易判斷; 3、 高庫存與弱需求的組合是整個象限中最復雜的博弈,這取決于庫存的累積是對需求預期較高導致的主動補庫還是預期較低而導致的被動累積。

二、鋼價走勢因需求與高庫存起因而異

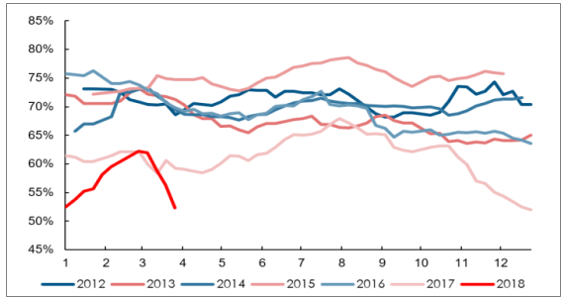

更進一步,從今年旺季庫存高企的實際情況出發,再將 2010 年以來開春旺季并且庫存高企的 6 次情形拿出來做對比,發現 6 次行情中, 3 次鋼價走勢呈現“∨”型, 1次鋼價走勢呈現“↗” 型, 1 次鋼價走勢呈現“↘”型, 1 次鋼價走勢呈現“∧” 型。

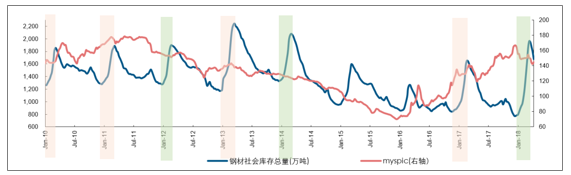

歷年高庫存旺季, 鋼價綜合指數節后表現(單位:元/噸)

資料來源:公開資料整理

其中: 1、鋼價走勢呈“↘”型,見于 2013 年,原因在于 1)旺季實際需求穩中偏弱;2)基于樂觀預期,產業鏈在旺季前均出現主動補庫行為,提前透支了需求。因此,當過高的需求預期碰上偏弱的需求現實時,旺季鋼價往往高位直下。2、鋼價走勢呈“↗” 型,見于 2010 年,雖然當年旺季之前,也出現過主動補庫行為,但由于旺季實際需求持續旺盛,后續鋼價直上突破前高。3、鋼價走勢呈“∧” 型,見于 2017 年,原因在于 1)旺季實際需求穩中偏弱; 2)與2013 年所不同的是, 2017 年樂觀預期導致的主動補庫行為持續到節后 2 周,這在帶來節后鋼價上漲的同時,也為后續價格走弱埋下了伏筆。4、鋼價走勢呈“∨”型,見于 2011 年、 2012 年和 2014 年,要么旺季需求超預期,如 2011 年,要么雖旺季需求偏弱,但旺季前庫存被動累積引發明顯減產,待旺季需求環比改善容易招致供需錯配。 同時, 無論是 2011 年還是 2012 年、 2014 年,旺季鋼價“∨”型反彈均未突破前期高點,這可能與 2011 年以后,需求開始步入大周期拐點向下階段相關。

歷年主動補庫與被動補庫階段一覽(單位:萬噸)

資料來源:公開資料整理

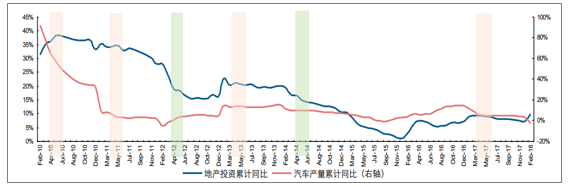

近年 2 季度地產投資和汽車產量增速表現一覽

資料來源:公開資料整理

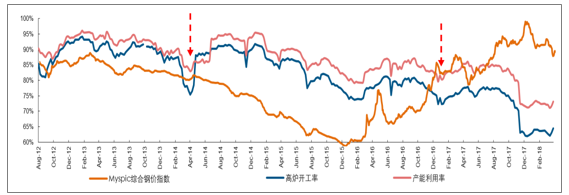

2014 年和 2017 年節后旺季復工鋼價上漲起點對應高爐產能利用率低點

資料來源:公開資料整理

三、鋼價走勢路徑分析

由此,可以用“需求強/弱”、“旺季前主/被補庫存”指標做維度,進一步構建旺季高庫存下的“四象限”模型,即“需求強+旺季前主動補庫”、“需求強+旺季前被動補庫”、“需求弱+旺季前主動補庫”、“需求弱+旺季前被動補庫”,不同象限下,對應的旺季價格走勢不同,這為研判旺季鋼價走勢指明了方向。1、旺需求+旺季前主動補庫,鋼價呈現“↗”型或“∨”型,分別對應 2010 年、 2011年,能否破前高取決于周期向上抑或向下;2、旺需求+旺季前被動補庫,并無此先例;3、弱需求+旺季前主動補庫,鋼價呈現“↘”型或“∧”型,分別對應 2013 年、 2017年,區別僅在于主動補庫強度是否延續至節后;4、弱需求+旺季前被動補庫,鋼價呈現“∨”型,見于 2012 年、 2014 年,旺季前庫存被動累積引發明顯減產,待旺季需求環比改善容易招致供需錯配,但反彈難過前高

四、鋼材高庫存及鋼材需求強弱主導價格

從旺季高庫存下“四象限”模型的幾個維度來看,今年旺季,雖然行業供需兩端受外界因素干擾較多,目前便輕言需求強弱還為時過早,但至少能夠確定性的是,今年旺季前已有過“主動補庫存”透支了部分需求,且未延續至節后。這意味著,參考歷史經驗來看,今年旺季鋼價走勢,可能會呈現“↘”型或“∨” 型兩種可能,關鍵要素仍在于旺季需求表現。

2018 年鋼貿商補庫以主動為主(單位:萬噸)

資料來源:公開資料整理

五、鋼材市場需求增長,鋼價有望反彈

就需求端而言, 2018 年,在地產小周期轉弱且金融去杠桿背景下,鋼鐵行業總量需求增速穩中往下概率較大,這看似限制了 2 季度旺季需求改善空間。不過,由于今年經濟活動受采暖季限產等外生性因素干擾較多,不排除旺季鋼鐵下游終端廠商存在集中趕工 的可能,若趕工現象明顯,則鋼價走勢大概率呈“∨” 型,類似 2011 年,若不明顯,則鋼價走勢大概率呈“↘”型,類似 2013 年。

當前處在地產小周期筑頂轉弱,中周期(中期變量,固定資產周轉率/權益乘數)筑底企穩階段

資料來源:公開資料整理

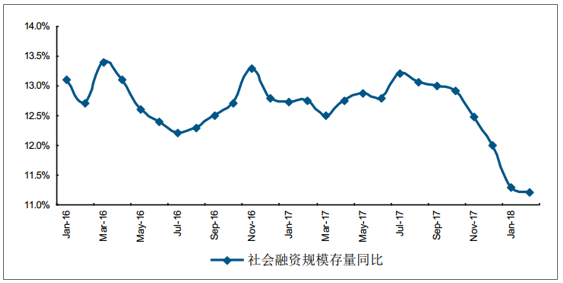

2018 年以來社會融資規模同比增速大幅下滑

資料來源:公開資料整理

從目前微觀數據來看,前期壓制需求近期確實存在一些加速釋放的跡象, 1)建筑鋼材成交量快速回升并創歷史新高,鋼廠、鋼貿總庫存加速回落; 2) 3 月水泥庫存累計下降 15.84%,降幅處于歷年同期高位。 由此推演, 2 季度鋼價大概率出現一輪反彈。不過,結合歷史經驗來看,無論怎樣,在當前旺季高庫存且金融去杠桿背景下,鋼價后續走勢再創新高的難度加大。

估算下游成交量持續好轉且優于近兩年同期(單位:萬噸)

資料來源:公開資料整理

目前水泥庫存整體處于近年相對低位

資料來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國城市軌道交通車輛行業產業鏈圖譜、保有量、中標情況、競爭格局及未來競爭趨勢分析:中車長客龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國沼氣發電行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:受國家垃圾零填埋政策影響,企業業績承壓[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國鎂合金行業產業鏈、產量、價格、重點企業及發展趨勢分析:多重驅動加速鎂合金規模化轉型,良性循環夯實產業強國基礎[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)