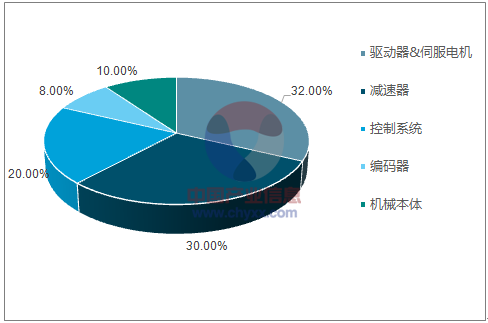

工業(yè)機器人主要包括控制系統(tǒng)、動力系統(tǒng)及本體機械結構三大部分。 減速機是動力系統(tǒng)子結構傳動裝置的核心零部件,其主要功能是達到減速增矩的作用,從價值量看,減速器占比機器人本體制造成本的 30%以上。

工業(yè)機器人各核心零部件價值量份額

資料來源:公開資料整理

相關報告:智研咨詢網發(fā)布的《2018-2024年中國工業(yè)機器人行業(yè)市場全景調研及發(fā)展前景預測報告》

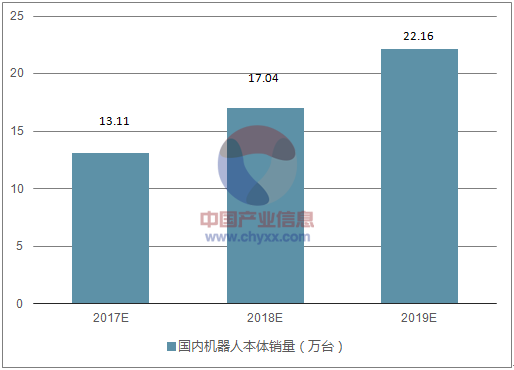

2017 年,國內工業(yè)機器人銷量達 13.11 萬臺,同比增長 68.10%。2017 年,全球工業(yè)機器人銷量為 34.6 萬臺,較 2016 年同期增加17.69%。在本體銷量爆發(fā),國際巨頭產能不足的背景下,國內減速器生產商迎來寶貴的窗口期實現(xiàn)放量,部分廠商率先拿到超萬臺的需求大單。主要結合量、價的角度分析國內減速器市場。

一、國內本體制造廠商減速機需求高速成長

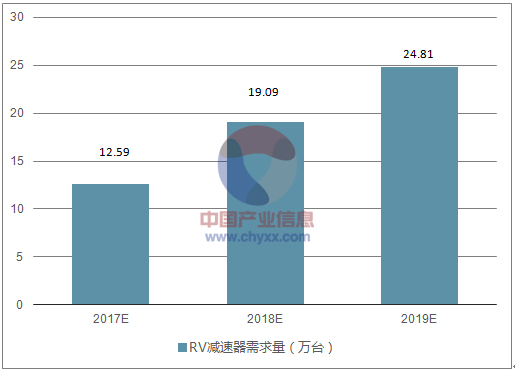

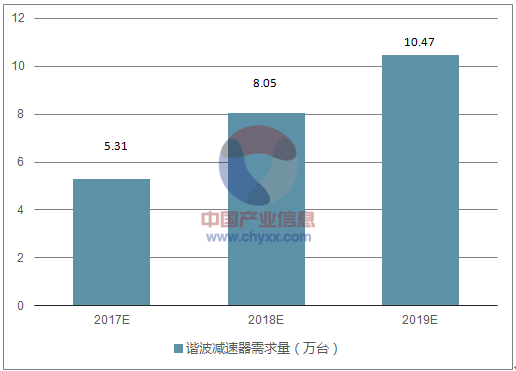

從當前節(jié)點來看,國內本體制造廠商減速器需求市場是國產減速器主要滲透領域, 根據測算, 2018 年、 2019 年國內工業(yè)機器人用 RV 減速器、諧波減速器需求量分別為19.09/24.81 萬臺、 8.05 萬臺/10.47 萬臺。

2017-2019年國內機器人本體銷量

資料來源:公開資料整理

2017-2019年國產機器人本體數(shù)量

資料來源:公開資料整理

2017-2019年國內工業(yè)機器人用 RV 減速器需求情況分析

資料來源:公開資料整理

2017-2019年國內工業(yè)機器人用諧波減速器需求情況分析

資料來源:公開資料整理

2017-2019年國內工業(yè)機器人用 RV 減速器、諧波減速器需求情況分析

- | 2017E | 2018E | 2019E |

國內機器人本體銷量(萬臺) | 13.11 | 17.04 | 22.16 |

國產機器人本體數(shù)量(萬臺) | 3.93 | 5.97 | 7.75 |

六軸機器人 | 2.36 | 3.58 | 4.65 |

SCARA | 0.98 | 1.49 | 1.94 |

DELTA | 0.59 | 0.89 | 1.16 |

RV減速器需求量(萬臺) | 12.59 | 19.09 | 24.81 |

諧波減速器需求量(萬臺) | 5.31 | 8.05 | 10.47 |

諧波/RV | 2:5 | 2:5 | 2:5 |

資料來源:公開資料整理

對于各類型機器人份額的預估基礎: 2017 年國內六軸機器人出貨量最大的為埃夫特,銷量約 2500 臺;其次是埃斯頓出貨量近 2400 臺;錢江機器人出貨量 1000 臺,位居全國第六。全國前六大廠商銷量合計近 12000 臺,以此為基準,全國本體廠商六軸機器人銷量預計可達 2.3 萬臺,即占總銷量約 60%。

二、 國產減速機競爭格局預測

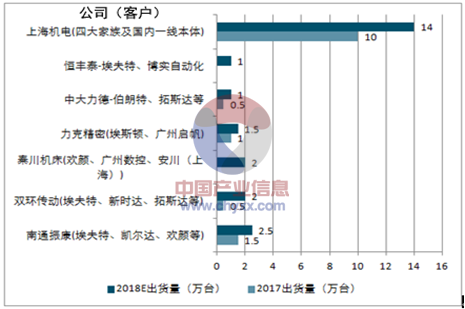

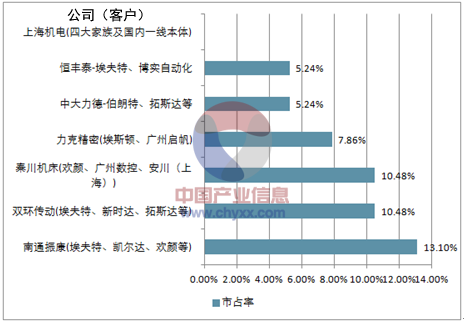

目前,國內 RV 減速器廠商歷史供貨業(yè)績最為飽滿的是南通振康, 2017 年 3 月,其與上海歡顏簽訂 1.5 萬臺供貨合同、 2018 年初,與埃夫特簽訂 3000 臺供貨單。今年國內減速器廠商紛紛進入放量期,繼雙環(huán)傳動與埃夫特簽下 1 萬臺采購合同后,中大力德拿下伯朗特 3 萬臺需求大單,為目前國內廠商單筆業(yè)務體量之最。

基于 2018 年各廠商出貨預期及國內本體制造商 RV 減速器出貨需求,計算了國內各產商的預期市占率。 2018 年,南通振康預計出貨量為 2.5 萬臺,為國內廠商之首,預計市占率為 13.10%;雙環(huán)傳動及秦川機床緊隨其后,預計出貨量約 2 萬臺,市占率超10%。(考慮到納博與上海機電合資子公司產 RV 減速器下游應用領域更廣,且客戶群體包含四大家族,因此并未直接計算其市占率。)

2018 年國內各廠商出貨量估算

資料來源:公開資料整理

2018 年國內各廠商市占率估算

資料來源:公開資料整理

三、國產減速機迎來擴產高峰期

伴隨下游國內本體制造商需求走強,及自身技術逐步消化后產品質量提升,國內產商紛紛提出擴產計劃。除納博(上海) 20 萬臺產能擴充計劃之外,先前透露出的,擴產預期目標值最大的是南通振康,其規(guī)劃至 2021 年形成年產 10 萬臺 RV 減速器、 2 萬臺焊接機器人的產能。 需要關注的是,國內本體制造商錢江機器人也在進行 RV 減速器的自主研發(fā),且預計 2018 年底至 2019 年初開始自給。

國內各廠商擴產計劃

公司 | 現(xiàn)有產能(萬臺/年) | 擴產計劃 |

南通振康 | 3 | 2021年,形成10萬臺/年減速器、2萬臺/年焊接機器人產能。 |

雙環(huán)傳動 | 1.2 | 2019年,形成6萬臺/年減速器產能 |

秦川機床 | 2 | 年產9萬臺減速器生產線改造 |

力克精密 | 3 | —— |

中大力德 | 1 | 2019年5月份,形成3-3.6萬臺/年產能 |

恒豐泰 | 1 | 2018年,形成2萬臺/年減速器產能 |

錢江機器人 | —— | 估計2018年底、2019年初開始自給 |

上海機電 | 10 | 預期形成20萬臺/年產能 |

資料來源:公開資料整理

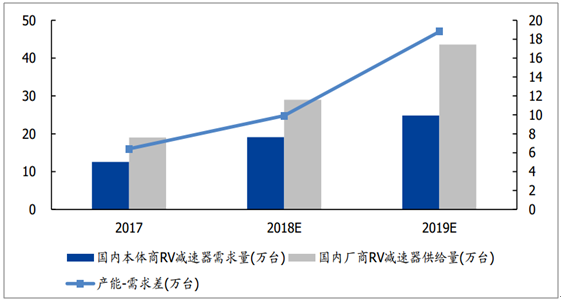

按照各廠商披露產能擴張規(guī)劃及現(xiàn)有產能情況,預計 2018 年、 2019 年國內 RV減速器產商產能將達 29、 43.6 萬臺,產能需求差逐步擴大, 2019 年兩者差值近 19 萬臺。 如果僅考慮本土制造商(不計及上海機電與納博合資廠產能), 2018、 2019 年 RV 減速器產能將達 15、 25.6 萬臺,即在 2019 年,產能亦將小幅超過國內本體制造商需求。

擴產背景下國內 RV 減速器產能-需求差逐步攀升

資料來源:公開資料整理

產能擴充下供給與需求差距不斷擴大下的三點思考:

1. RV 減速器生產設備投資很大,實際投產產能大概率小于規(guī)劃預期參照公司披露信息,雙環(huán)傳動年產 6 萬臺 RV 減速器生產線,設備投資約為 2.2 億元-2.7億元;中大力德形成年產 3-3.6 萬臺 RV 減速器產能,設備投資約 1.3-1.5 億元。日本納博特斯克本土津工廠擴產 30 萬臺/年產能,約投資 10 億元人民幣。 由此可以推算,國內每萬臺 RV 減速器產能需要設備投資超 4000 萬元人民幣。

RV 生產線設備投資額估算

公司 | 生產線產能(萬臺/年) | 設備投資(億元人民幣) | 平均投資額(萬元人民幣/萬臺) |

雙環(huán)傳動 | 6 | 2.2-2.7 | - |

中大力德 | 3-3.6 | 1.3-1.5 | 4000 |

資料來源:公開資料整理

四、國產減速器相較納博產品價差較大,價格承壓能力較強

國產 RV 減速器與納博特斯克產品相比,價差整體較大,從對國內幾家廠商調研了解情況看, 國內廠商產品與日本納博相比約有 30%左右的價差, 這將是國內優(yōu)質商在后續(xù)可能來臨的價格戰(zhàn)環(huán)境下存活的根本。

五、 RV 減速器不僅局限于工業(yè)機器人領域,下游疏散渠道廣

RV 減速器廣泛應用汽車自動化生產線、機床、半導體制造設備、測量設備、輸送設備及醫(yī)療器械等精密機械。 國內廠商因工業(yè)機器人需求而導入 RV 減速器自主生產浪潮,隨著產品性能的提升, RV 減速器產品會逐步向其他精密機械及通用工業(yè)用減速器領域滲透而實現(xiàn)產能的疏散。

六、 減速機國產化趨勢

工業(yè)機器人用核心零部件的國產化是貫穿全環(huán)節(jié)的。 控制系統(tǒng)領域,國內優(yōu)秀生產商有匯川技術、埃斯頓、華中數(shù)控、固高科技、英威騰等,且已經開始成規(guī)模的應用于機器人本體制造中, 如錢江機器人控制系統(tǒng)基本采購自固高科技; 伺服系統(tǒng)領域,匯川技術、埃斯頓產品在國內市場份額穩(wěn)步提升,且匯川技術實現(xiàn)自控制器至編碼器幾乎所有核心零部件的生產覆蓋; 減速器領域,雙環(huán)傳動、中大力德今年均預計實現(xiàn)盈虧平衡,明年在放量預期下,有望實現(xiàn)規(guī)模性盈利。 因此,此輪工業(yè)機器人核心零部件的國產化是有預期且逐步落實的。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國擺線針輪減速機行業(yè)市場競爭格局及發(fā)展趨勢研判報告

《2025-2031年中國擺線針輪減速機行業(yè)市場競爭格局及發(fā)展趨勢研判報告》共十一章,包含中國擺線針輪減速機行業(yè)部分企業(yè)運行分析,2025-2031年中國擺線針輪減速機行業(yè)投資與發(fā)展前景預測,2025-2031年中國擺線針輪減速機產業(yè)投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國減速機行業(yè)政策、發(fā)展歷程、產業(yè)鏈、發(fā)展規(guī)模、競爭格局及發(fā)展趨勢研判:市場規(guī)模將達2910億元,逐步形成“強者恒強”的競爭格局[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)