肺癌的治療有外科治療、放射治療、化學療法和免疫療法等,肺癌早期確診意味著相當部分患者可以治愈及提高生存率,綜合性、差異化治療可以達到較好的治療效果。隨著我國肺癌患者的快速增長,我國肺癌藥物的市場規模也呈高速增長的趨勢。2016年我國肺癌藥物市場規模達到260億元,同比2015年增長了14.8%,而2010年我國肺癌藥物的市場規模為90.53億元,期間增長幅度為187.2%,CAGR為16.3%,增長速度明顯高于整體腫瘤藥物市場的增速。

另外,由于靶向藥相較于傳統抗腫瘤藥能夠實現個性化治療以及副作用小的特點,靶向抗腫瘤藥在肺癌治療中起著越來越重要的作用。2010-2015年間我國肺癌小分子靶向藥物市場規模從11.68億元增加到32.32億元,期間增幅176.7%,CAGR為18.5%,肺癌小分子靶向藥在整個肺癌藥物市場規模中的占比情況也呈逐年上升趨勢。

埃克替尼(商品名“凱美納”)是公司自主研發的國家1.1類新藥,是我國第一個擁有自主知識產權的小分子靶向抗癌藥,多次獲得國家科技部“重大新藥創制科技”重大專項、國家高新技術研究發展計劃(863計劃)、國家火炬計劃、國家戰略性創新產品,國家科技進步一等獎等。它以EGFR為靶點,是一種強效、高選擇性的口服表皮生長因子受體酪氨酸激酶抑制劑。表皮生長因子受體(EGFR)是原癌基因c-erbB1的表達產物,該基因的功能增強性突變是導致非小細胞肺癌發生發展的根本原因,也是NSCLC的主要分子標志物之一,在多種惡性腫瘤發生發展中,是最重要也是當下研究最為成熟的靶向治療靶點之一。表皮生長因子酪氨酸激酶抑制劑(EGFR-TKI)通過抑制EGFR活性阻止腫瘤的生長,轉移和血管生成,促進腫瘤細胞的凋亡,具有高效低毒的優勢。

埃克替尼目前其主要適應癥為:已獲EGFR基因敏感突變的局部晚期或轉移性非小細胞肺癌患者的一線治療以及既往接受過至少一個化療方案失敗后的局部晚期或轉移性非小細胞肺癌的二、三線治療兩個適應癥,主要用于這些肺癌患者的臨床治療。

埃克替尼銷售額穩步增長(百萬元):

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2023年中國抗癌藥物市場分析預測及發展趨勢研究報告》

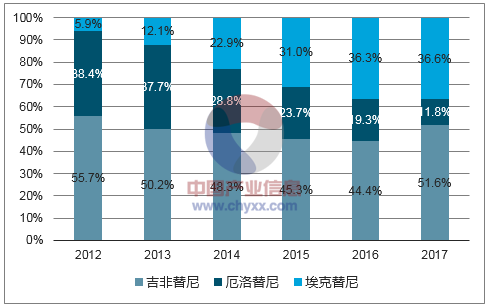

第一代EGFR-TKI藥物埃克替尼國內市占比近40%:有望成為第一

數據來源:公開資料整理

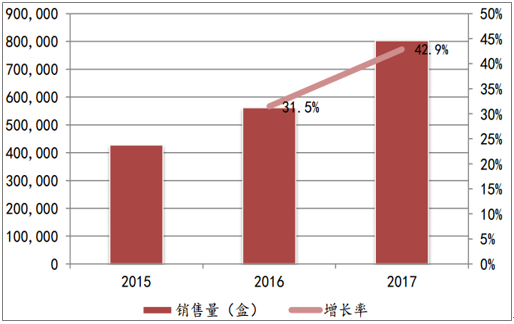

埃克替尼的銷售量在進入醫保目錄后,一直保持高速增長狀態。2017年全年銷售量為803225盒,同比2016年增速為42.9%,2018年第一季度銷量也同比增長了40.4%,有加速增長的趨勢。

當前在全球肺癌治療領域小分子靶向藥物使用占比將近30%,而在國內肺癌市場占比僅10%,當下仍然以化療藥物為主。因此針對埃克替尼未來銷售額的預測,在以全國醫保推廣以及降價影響的大背景下,我們認為其滲透率有望逐步提高從而達到國際水平,滲透率提高的關鍵在于一線治療對傳統化療藥物的替代,EGFR-TKI市場滲透率將快速提升到50%以上。預計未來3年增速為25-30%,銷售高峰有望超過20億元。

埃克替尼納入醫保后銷售有望繼續放量增長

數據來源:公開資料整理

近三年埃克替尼銷售量高速增長:彌補降價影響

數據來源:公開資料整理

腦轉移是晚期NSCLC較常見的轉移性疾病,初診晚期肺癌患者中10-15%左右發生腦轉移,近30%-50%的晚期肺癌最終會發生腦轉移。腦轉移預后較差,患者如不接受治療,其中位生存時間大約1個月左右。NCCN等眾多指南推薦全腦放射治療(WBRT)治療腦轉移,PFS約4-6月,DCR約52%。EGFR-TKIs改善非小細胞肺癌患者生存期的同時,也導致腦轉移的患者越來越多。腦轉移的治療非常棘手,傳統的標準治療是全腦放療,對患者神經系統有一定損害。

埃克替尼BRAIN研究是目前唯一在腦轉移患者中頭對頭對比EGFR-TKIs和全腦放療的研究,BRAIN研究結果顯示,對于有EGFR突變的肺癌腦轉移患者,埃克替尼優于全腦放療,埃克替尼組和WBRT組的顱內疾病無進展生存時間分別為10.0個月vs.4.8個月,HR=0.56。埃克替尼組和WBRT組的顱外疾病無進展生存時間數據分別為6.8個月和3.4個月。安全性方面,埃克替尼組和WBRT組的3級以上不良反應發生率分別為8%(7/85)和38%(28/73)。總體來看,埃克替尼組相較WBRT聯合化療組的iPFS顯著較長,不良反應明顯減少。表明埃克替尼是這一患者群體一線治療更好的選擇。

埃克替尼在合并腦轉移的EGFR突變型晚期NSCLC患者中優越的療效和安全性,為此類腦轉移患者提供了新的治療選擇和更多的循證醫學證據,我們預計埃克替尼治療NSCLC腦轉移后續有望納入診療規范,有望進一步提升市場滲透率,未來有望為公司創造5-10億元的新市場空間。

克唑替尼PFS為10.9個月,國內樣本醫院2017年9816.4萬元,全球銷售額穩步增長,2016年全球銷售額為5.61億美元,預計未來五年銷售額峰值能達到8-10億美元。

非小細胞肺癌ALK抑制劑治療藥物對比:愛沙替尼潛力巨大

序號 | 藥物名稱 | 生產企業 | 靶點 | 全球上市 | 國內進展 |

1 | 克唑替尼(Crizotinib) | 輝瑞 | 一代 | 2011年 | 2013年上市 |

2 | 色瑞替尼(Ceritinib) | 諾華 | 二代 | 2014年 | 2017年NDA |

3 | 艾樂替尼(Alectinib) | 羅氏 | 二代 | 2015年 | III期 |

4 | 布格替尼(Brigatinib) | 武田 | 二代 | 2017年 | 未申報 |

5 | 愛沙替尼(Ensartinib) | 貝達 | 二代 | III期 | III期 |

6 | 勞拉替尼(Lorlatinib) | 輝瑞 | 二代 | III期 | IND |

數據來源:公開資料整理

克唑替尼國內樣本醫院銷售額穩健增長

數據來源:公開資料整理

愛沙替尼目前已經在美國開展III期臨床。2017年5月的歐洲肺癌會議上,公司公布了愛沙替尼針對CNS的I/II期數據。共納入26例ALK陽性非小細胞肺癌腦轉移患者,給予愛沙替尼(225mg,1次/日)治療。結果顯示,15例225mg組的一線治療患者中,13例PR,ORR為87%,二線治療克唑替尼耐藥患者的ORR為71%。在13例基線具有靶病灶的患者中,ORR為69%(1例完全緩解(CR),疾病控制率(DCR)為100%;在13例基線僅有非靶病灶的患者中,觀察到1例CR和8例疾病穩定(SD)。愛沙替尼一線治療初步PFS達到25.6個月,15例患者,中位PFS為25.6個月,最長的患者超過44個月,其中3位腦轉移患者中,1例CR,2例PR,ORR為100%,說明愛沙替尼在控制腦轉移領域效果出色。

根據中國晚期原發性肺癌診治專家共識(2016年版),中國NSCLC患者中ALK陽性比例約為3-11%;根據全國腫瘤登記中心主任陳萬青教授的統計和預測,2015年中國肺癌患者預計新增73.3萬例,非小細胞肺癌患者約占80-85%,可見我國每年新增ALK突變型非小細胞肺癌患者約為1.8-6.9萬人,均值約4.4萬人。另外,第一代ALK抑制劑一線用藥克唑替尼的中標價為53425元/盒,年治療費用約為64萬(按照買4送8贈藥方案(4個月送8個月),實際平均年費用約為20萬元)。假設愛沙替尼的價格是克唑替尼的50%-80%,即10-16萬/年,用藥周期2年,滲透率為20%左右,可以預計愛沙替尼的市場空間約為18-28億元。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國非小細胞肺癌藥物行業市場行情監測及未來趨勢研判報告

《2024-2030年中國非小細胞肺癌藥物行業市場行情監測及未來趨勢研判報告》共九章,包含2019-2023年中國非小細胞肺癌藥物行業競爭格局分析,主要非小細胞肺癌藥物企業或品牌競爭分析,2024-2030年中國非小細胞肺癌藥物行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國城市軌道交通車輛行業產業鏈圖譜、保有量、中標情況、競爭格局及未來競爭趨勢分析:中車長客龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國沼氣發電行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:受國家垃圾零填埋政策影響,企業業績承壓[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國鎂合金行業產業鏈、產量、價格、重點企業及發展趨勢分析:多重驅動加速鎂合金規模化轉型,良性循環夯實產業強國基礎[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)