2018 年三季度黃金價格有望再次進入上行通道, 原因包括 1)盡管今年處于美聯儲加息過程中,但自 2017 年以來市場對美聯儲加息節奏預期充分,并且歷史上看長加息周期后程加息對黃金的壓制作用已經趨弱甚至趨零; 2)歐央行今年三季度存在退出量化寬松的預期,這一預期相較美聯儲加息節奏尚未完全 price-in,彼時美元指數或進一步承壓; 3)下半年 11 月美國中期大選可能提升美國政治及政策不確定性, 市場避險情緒或將出現,利多避險資產黃金。

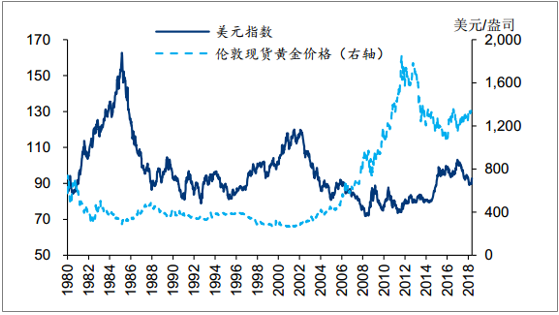

金價與美元指數之間存在明顯的反向關系

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2022年中國黃金行業競爭現狀及投資前景分析報告》

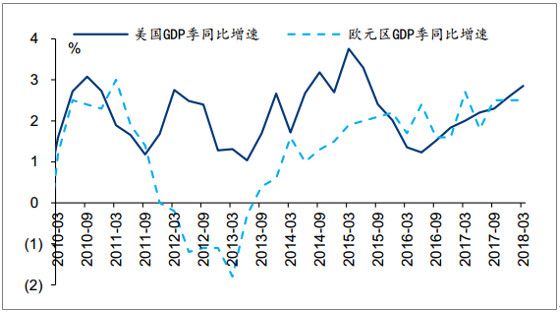

美元指數與美國 GDP 在全球中的占比相關性強

資料來源:公開資料整理

美國 2018 年一季度 GDP 同比增速高于歐洲

資料來源:公開資料整理

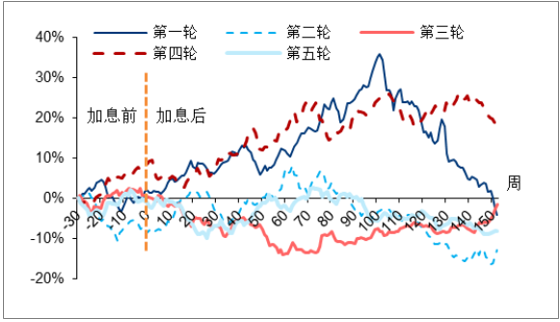

歷輪加息開始之后三年美元指數漲幅(相較加息之前半年)

資料來源:公開資料整理

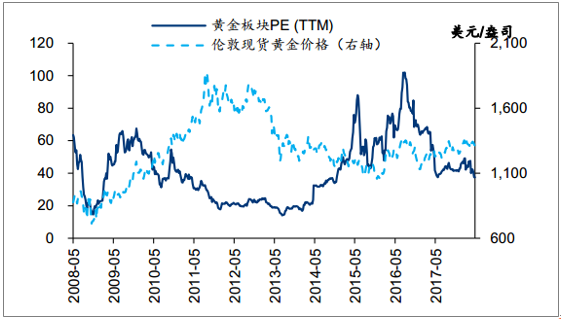

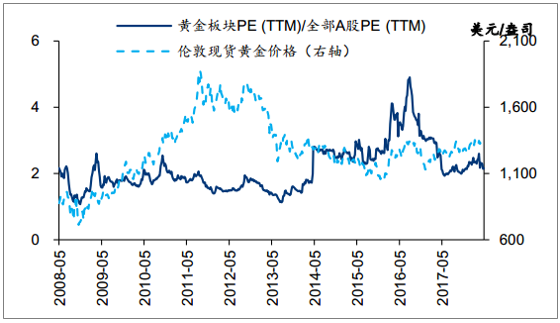

對于黃金行業上市公司而言,金價高低主要影響企業 EPS,從歷史規律看金價與黃金板塊 PE 估值水平相關性有限。參考近 10 年黃金板塊 PE(TTM)與全部 A 股 PE(TTM)的比值(板塊的相對估值),認為 2018 年 5 月黃金板塊相對于全 A 股的相對估值與近 10年內此項數據的合理中樞接近(兩者均在 2.2 倍左右,目前黃金板塊 PE(TTM)約為 38 倍,即板塊相對于全 A 股的估值相對合理)。

A 股黃金板塊 PE (TTM)與金價的關系

資料來源:公開資料整理

A 股黃金板塊 PE (TTM)/全 A 股 PE (TTM)與金價的關系

資料來源:公開資料整理

本文采編:CY315

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國城市軌道交通車輛行業產業鏈圖譜、保有量、中標情況、競爭格局及未來競爭趨勢分析:中車長客龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國沼氣發電行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:受國家垃圾零填埋政策影響,企業業績承壓[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國鎂合金行業產業鏈、產量、價格、重點企業及發展趨勢分析:多重驅動加速鎂合金規模化轉型,良性循環夯實產業強國基礎[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)